Haftung der Marktplätze und weitere Umsatzsteuer-Reformen auf dem Prüfstand

Als das EU-weite Umsatzsteuerrecht vor 25 Jahren eingeführt wurde, war an einen Online-Handel, wie er im Jahr 2018 stattfindet, in keiner Weise zu denken.

Das Umsatzsteuerrecht in seiner jetzigen Form ist daher mittlerweile an seine Belastungsgrenze und darüber hinaus gekommen.

-

Bis zu eine Milliarde Euro hinterzogene Umsatzsteuer in Deutschland pro Jahr durch Online-Händler aus dem Drittland und

-

ein grenzüberschreitender Online-Handel in der EU, dessen größte bürokratische Hürde selbst nach Bekunden der EU-Kommission das aktuelle Umsatzsteuerrecht ist,

zeigen, dass die angedachten und grundlegenden Reformen in diesem Bereich dringend benötigt werden.

Wie geht es mit diesen Reformen weiter?

Taxdoo nahm kürzlich an der Umsatzsteuer-Fachtagung 2018 teil. Umsatzsteuer-Entscheider aus der Beratung, der Finanzverwaltung und der Judikative gaben dabei auch Einblicke hinter die Kulissen der großen Reformen.

Im Folgenden fassen wir die wichtigsten Erkenntnisse aus der Perspektive des Online-Handel zusammen.

Haftung von Amazon und Co. für nicht gezahlte Umsatzsteuer

Bis zu eine Milliarde Euro hinterzogene Umsatzsteuer durch Händler aus Drittstaaten auf Amazon, eBay und Co. pro Jahr erfordern zwingend Handlungsbedarf.

Die Politik hat reagiert und durch das Bundesfinanzministerium einen Gesetzesentwurf erarbeiten lassen, der bereits ab dem nächsten Jahr greifen soll.

Demnach sollen die Marktplätze unter gewissen Umständen für nicht gezahlte Umsatzsteuern haften.

In diesem Blogpost erklären wir die Einzelheiten und Hintergründe.

Aktuell gerät der Gesetzesentwurf jedoch zunehmend in die Kritik.

Kritik: Papierflut

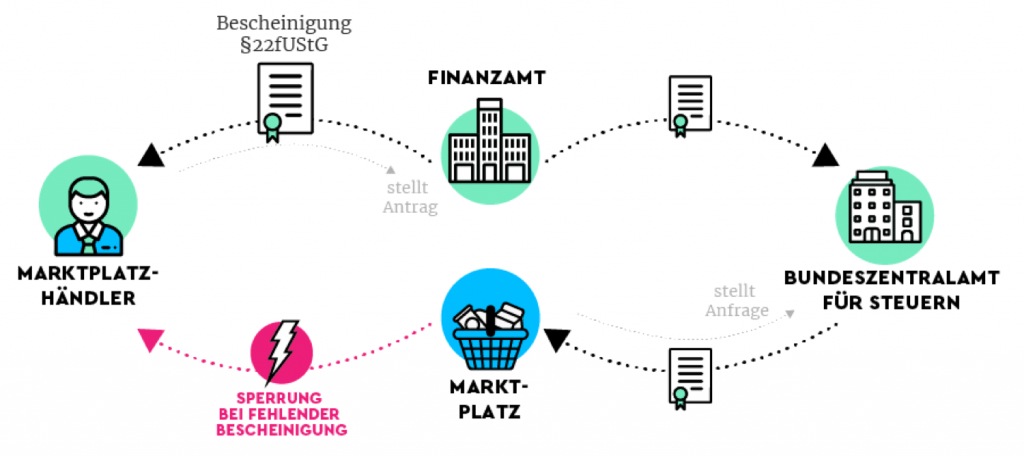

Die Marktplätze werden unter anderem dann nicht für die nicht gezahlte Umsatzsteuer eines Händlers haften, wenn ihnen eine Bescheinigung vorliegt, dass der Händler in Deutschland steuerlich registriert ist.

Der Händler muss dafür einen Antrag bei seinem Finanzamt stellen. Das Finanzamt muss diese Bescheinigung auf Antrag des Händlers ausstellen.

Das genaue Prozedere wird im neuen § 22f UStG geregelt. Das Finanzamt übermittelt demnach diese Information weiter an das Bundeszentralamt für Steuern (BZSt). Das BZSt stellt diese Information über eine elektronische Schnittstelle den Marktplätzen zum Abruf zur Verfügung.

Zukunftsmusik: Ein elektronischer Austausch zwischen Marktplätzen und der Finanzverwaltung ist lediglich geplant. Das erforderliche IT-Verfahren dürfte noch Jahre bis zur Fertigstellung benötigen.

Das klingt auf den ersten Blick gut. Allerdings soll das Gesetz ab dem kommenden Jahr greifen. Bis dahin wird die Finanzverwaltung das elektronische Verfahren nicht entwickelt haben.

Insofern wird der Händler seine Bescheinigung zunächst in Papierform erhalten und diese selbst an die Markplätze übermitteln.

Die Probleme sind absehbar. Bescheinigungen,

- welche nicht bei den Marktplätzen ankommen,

- falsch zugeordnet werden oder

- auf Seiten der Marktplätze wieder aufwändig digitalisiert werden müssen,

dürften nur ein Teil der Herausforderungen dieser fehleranfälligen Zwischenlösung sein.

Kritik: Finanzverwaltung versus Digitalisierung

Letztendlich zielt das Gesetz im Wesentlichen darauf ab, Online-Händlern aus der Volksrepublik China (VR China) habhaft zu werden.

Aufgrund fehlender Amtshilfeabkommen mit der VR China war es den Steuerstrafbehörden in Deutschland bis auf wenige Ausnahmen bislang weitgehend unmöglich, Täter sowie Waren- und Geldströme zu erfassen.

Das Gesetz wird daran zunächst nichts ändern. Damit die Haftung des Marktplatzes eintritt, muss die Steuer festgesetzt werden.

Die Finanzbehörden—im Fall von Online-Händlern aus der VR China ist das Finanzamt Berlin Neukölln zuständig — müssten dafür systematisch Daten der Marktplätze auswerten und Steuerbescheide erlassen.

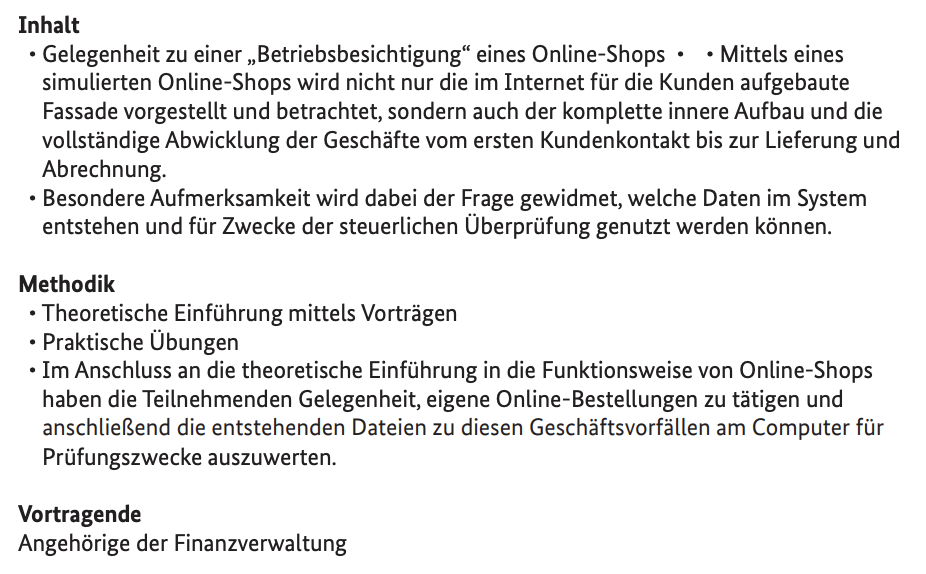

Der Finanzverwaltung fehlt jedoch zunehmend qualifiziertes Personal. Die Ausbildung der Finanzbeamten hat sich seit vielen Jahrzehnten nicht grundlegend geändert. Das Auswendiglernen von Gesetzen und Erlassen steht noch immer im Vordergrund.

Im Jahr 2018 bietet z.B. die Bundesfinanzakademie lediglich ein kurzes Seminar zum Thema Online-Handel mittels Web-Shop an. Der Marktplatzhandel—verantwortlich für 70 Prozent des gesamten Online-Handels—wird größtenteils ausgeblendet. Auch sonst spricht die Inhaltsbeschreibung leider für sich.

Jahresprogramm 2018 der Bundesfinanzakademie: https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Ministerium/Geschaeftsbereich/Bundesfinanzakademie/jahresprogramm-2018.pdf?__blob=publicationFile&v=2

Ein systematisches Aufdecken entsprechender Betrugsfälle im Online-Handel durch die Finanzverwaltung ist daher kurz- und mittelfristig nicht zu erwarten.

Kritik: Verfassungsrechtliche Bedenken

Ein durch Prof. Dr. Hufeld (Lehrstuhl für Öffentliches Recht und Steuerrecht der Helmut-Schmidt-Universität Hamburg) erstelltes Gutachten kommt zu dem Schluss, dass das Gesetz gegen verfassungsgemäße Grundsätze des Verfahrensrechts verstößt.

Demnach darf ein Dritter nur haften, wenn er dem Steuersünder sachlich nahe steht oder für ihn Verantwortung trägt. Marktplätze sind nach Ansicht von Herrn Prof. Hufeld aber eher mit Dienstleistern wie der Post vergleichbar und leisten daher lediglich einen neutralen Beitrag.

Zudem werden die Marktplätze gezwungen, ohne finanziellen Ausgleich hoheitliche Aufgaben zu übernehmen, indem sie Steuersünder sanktionieren müssen, um nicht zu haften.

One-Stop-Shop und konsequentes Bestimmungslandprinzip ab 2021?

Ende 2017 haben wir bereits über die bislang größten geplanten Reformen des Umsatzsteuerrechts auf EU-Ebene berichtet.

Der Kern dieser Reformen ist die konsequente Umsetzung des Bestimmungslandprinzips.

Lieferungen und Dienstleistungen sollen dann einheitlich immer dort besteuert werden, wo der Verbrauch stattfindet.

Das ist volkswirtschaftlich sinnvoll, verhindert es doch einen Wettbewerb um die niedrigsten Steuersätze in der EU.

Lieferungen an Endverbraucher wären demnach ab 2021 immer im Bestimmungsland zu besteuern und können ohne viel Aufwand mittels One-Stop-Shop für alle EU-Staaten im Sitzstaat des Unternehmers gemeldet werden.

Lieferschwellen in ihrer jetzigen Form gäbe es demnach nicht mehr.

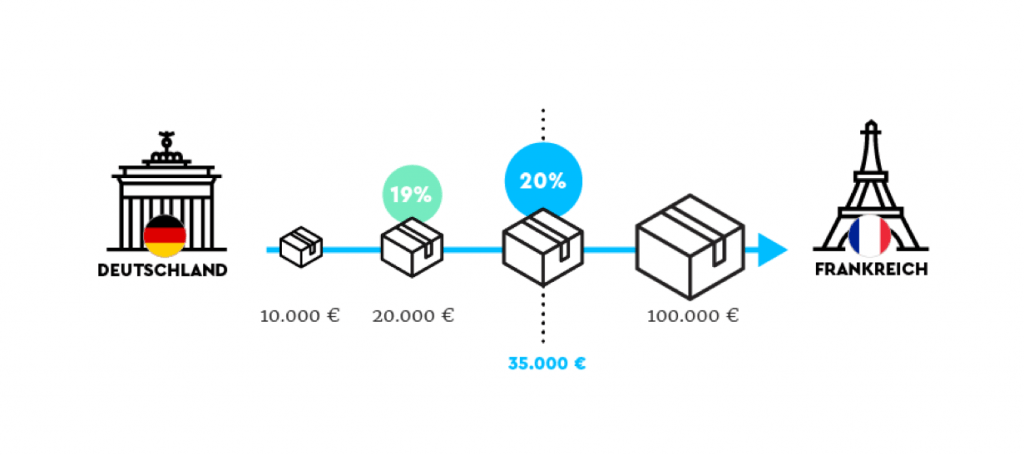

Status Quo: Bislang müssen grenzüberschreitende Lieferungen an Endverbraucher erst ab Überschreiten der jeweiligen Lieferschwelle (35.000 oder 100.000 Euro) im Bestimmungsland versteuert werden. Ab 2021 könnte das praktisch unmittelbar der Fall sein.

Was auf den ersten Blick wie eine Vereinfachung aussieht, kann auf den zweiten Blick das Problem des Umsatzsteuerbetrugs nochmals verschärfen.

So wäre es möglich, Lieferungen über den OSS in einem Staat zu melden, der einen möglichst niedrigen Steuersatz hat, obwohl die Ware in einen Staat mit einem relativ hohen Steuersatz verkauft wurde. (Exkurs: Bestandteil der Reformen ist auch, dass die Mitgliedstaaten die ermäßigten Steuersätze weitgehend autonom festsetzen dürfen.) Der Staat, welchem die Umsatzsteuer fälschlicherweise zugerechnet wurde, hätte kaum einen Anreiz, das tatsächliche Gelangen der Ware in sein Territorium zu prüfen.

Werden diese Herausforderungen die wichtigen Reformen möglicherweise ausbremsen?

Die Antwort auf diese Frage ist schwierig.

Es stimmt allerdings nicht sehr zuversichtlich, dass die EU-Staaten es nicht schaffen, selbst kleine vorgelagerte Reformvorhaben—die sogenannten Quick-Fixes—wie geplant umzusetzen.

Die Vor-Reformen: Quick-Fixes

Noch vor den großen Reformen ab 2021, wollten sich die EU-Staaten auf vier sogenannte Quick-Fixes einigen.

Diese sollten einige aktuelle Probleme im grenzüberschreitenden Umsatzsteuerrecht bereits ab 2019 lösen.

Den für den Bereich Online-Handel wichtigsten Quick-Fix, die zwingend erforderliche Dokumentation von USt-IdNummern, haben wir in unserem letzten Webinar erörtert. Eine Aufzeichnung des Webinars gibt es hier.

Letztendlich konnten sich die Mitgliedstaaten nicht auf eine Umsetzung der Quick-Fixes zum 01.01.2019 einigen.

Eine Verschiebung auf den 01.01.2020 ist aktuell sehr wahrscheinlich—zusätzlich noch in abgeschwächter Form.

Fazit

Die Haftung der Marktplätze ist mit Sicherheit kein Allheilmittel. Sie würde das Problem der Steuerhinterziehung unseres Erachtens jedoch signifikant reduzieren.

Die verfassungsrechtlichen Bedenken sind auf den ersten Blick nachvollziehbar. Will der Staat in diesem Fall die strukturellen Mängel in der Finanzverwaltung auf einzelne Wirtschaftsakteure—in diesem Fall Amazon, eBay und Co.—abwälzen?

Die kommenden Wochen werden es zeigen. Dazu sind Gesetzgebungsverfahren da.

Darüber hinaus zeigen die Diskussionen um die großen Reformen ab 2021, dass nicht nur der Bau von Opernhäusern und Flughäfen unsere modernen und komplexen Gesellschaften überfordert.

Selbst die sogenannten Mini-Reformen bzw. Quick-Fixes, welche für das kommende Jahr geplant waren, werden verschoben und vermutlich abgeschwächt.

Das verheißt nichts Gutes.

Mit Taxdoo automatisiert alle Umsatzsteuerpflichten erfüllen

Taxdoo ist die erste cloudbasierte und vollautomatisierte VAT-Engine für den Onlinehandel und hilft dabei, umsatzsteuerlichen Pflichten frist- und formgerecht nachkommen zu können.

Taxdoo kann dazu automatisiert Rohdaten aus Marktplätzen (z.B. Amazon oder eBay), ERP-Systemen (z.B. Plentymarkets, JTL und Afterbuy) sowie Shopsystemen (z.B. Shopify) tagesaktuell auslesen und

- Buchhaltungsexporte erstellen,

- eure Umsätze im Ausland melden,

- tagesaktuell Lieferschwellen überwachen,

- Verbringungen dokumentieren und

- vieles mehr.

Darüber hinaus haben wir die Taxdoo-API für unsere Kunden und externe Entwickler geöffnet. Damit können Transaktionen aus allen Shopsystemen und ERPs ohne großen Aufwand in Taxdoo importiert werden.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.