One Stop Shop (OSS) und Fernverkäufe: Die größte Reform der Umsatzsteuer für den EU Onlinehandel

Der One Stop Shop (OSS) soll vieles in Bezug auf die Umsatzsteuer im Onlinehandel vereinfachen. Der zentrale Vorteil: Umsatzsteuererklärungen bei Steuerpflicht im Ausland können im Sitzstaat über den OSS gemeldet werden.

Das Problem: Die Nutzung des OSS-Verfahrens ist nur für bestimmte Transaktionsarten möglich. Händler, die zum Beispiel am Pan EU Programm von Amazon teilnehmen oder andere grenzüberschreitende Fulfillment-Systeme nutzen, benötigen zusätzliche Prozesse und Lösungen.

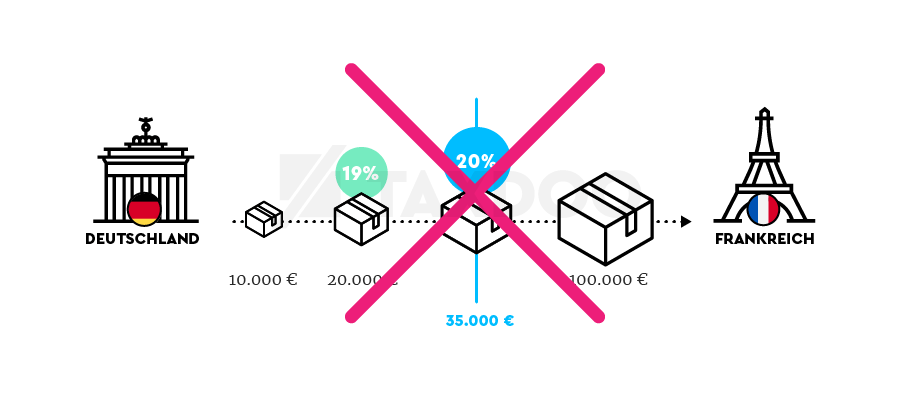

Der OSS, der mit der zweiten Stufe des Umsatzsteuer E-Commerce Package zum 1.7.2021 eingeführt wurde, bewirkte den Wegfall aller nationalen Lieferschwellen. An deren Stelle trat ein einziger EU-weiter Schwellenwert in Höhe von 10.000 Euro netto.

Mit Umsetzung des 2. EU VAT E-Commerce Package entfielen die nationalen Lieferschwellen.

Seit dem 1.7.2021 müssen grenzüberschreitende Lieferungen an Endverbraucher innerhalb der EU – sogenannte Fernverkäufe – im Bestimmungsland versteuert werden, wenn der einheitliche Schwellenwert von 10.000 Euro (netto) überschritten wurde.

Wird dieser Betrag im Rahmen von grenzüberschreitenden Lieferungen und/oder digitalen Dienstleistungen überschritten, müssen diese Umsätze immer im Bestimmungsland versteuert werden. Das bedeutet, dass in diesem Fall zum Beispiel auch nur ein Paket nach Malta oder Litauen im Bestimmungsland versteuert werden muss.

Die Folge: Für sehr viele Onlinehändler entsteht in fast jedem EU-Staat, in den auch nur ein Paket versendet wird, eine Steuerpflicht. Die berechtigte Frage lautet: Wo steckt in dieser Umsatzsteuerreform die Vereinfachung für den Onlinehandel?

Die Antwort steckt in der Schlüsseltechnologie OSS.

Wie funktioniert der OSS?

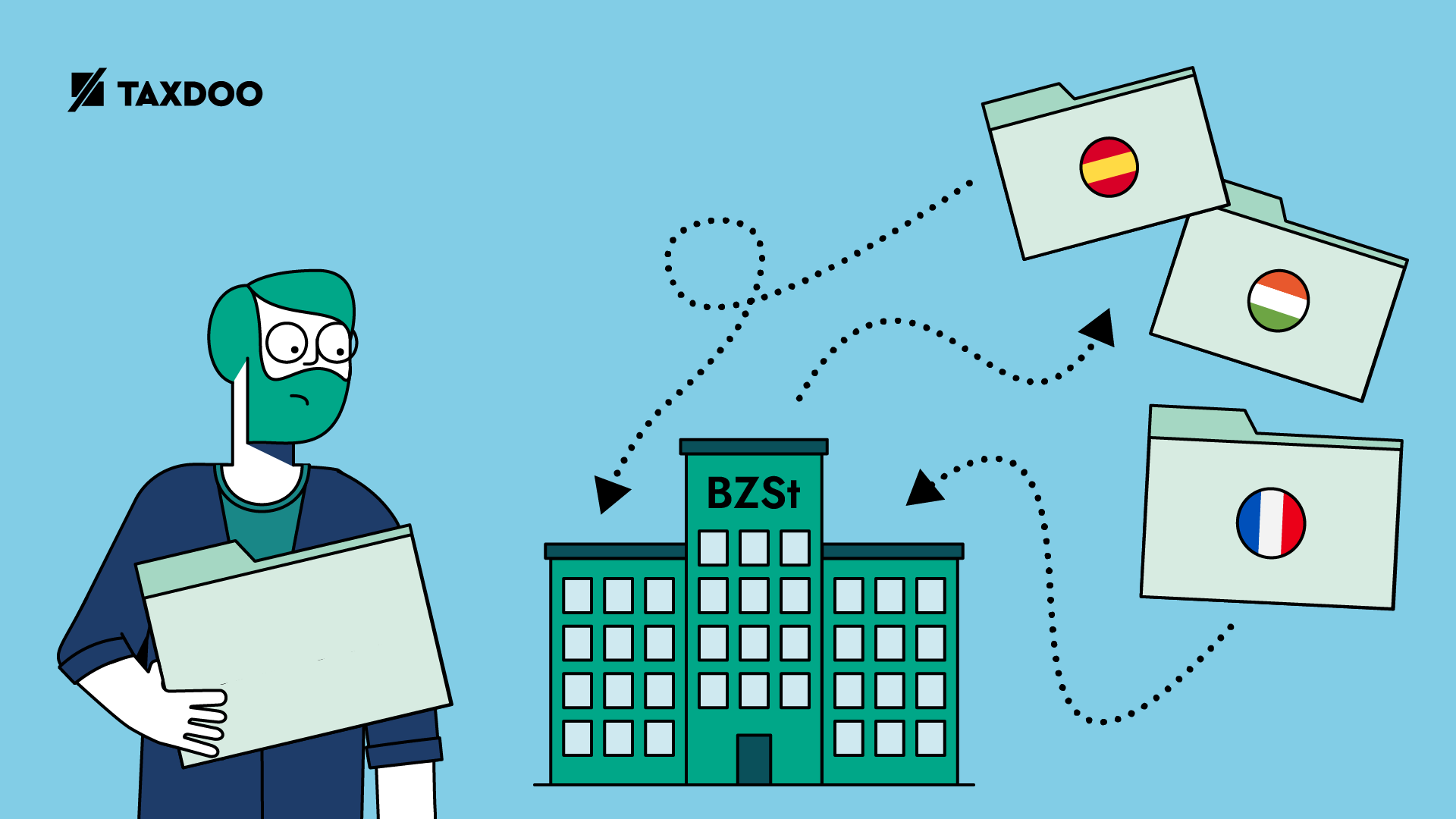

Der OSS ist eine Plattform, die in Deutschland vom Bundeszentralamt für Steuern (BZSt) bereitgestellt wird und als einzige Anlaufstelle eine zentrale Umsatzsteuer-Compliance im Sitzstaat gewährleisten soll.

Onlinehändler, die aufgrund ihrer grenzüberschreitenden B2C-Verkäufe in anderen EU-Staaten steuerpflichtig werden, können ihre Umsätze gesammelt über den OSS melden und dort ebenfalls die Begleichung ihrer Umsatzsteuerschuld vornehmen.

Onlinehändler können Umsätze aus Fernverkäufen in die EU gesammelt über den OSS melden.

Das BZSt verteilt die gemeldeten Umsätze und die vereinnahmte Umsatzsteuer gemäß den Meldungen an die jeweiligen EU-Staaten. So ist sichergestellt, dass man sich nicht in jedem einzelnen EU-Staat steuerlich erfassen und laufend Umsatzsteuer-Meldungen abgeben muss.

Die folgenden Besonderheiten des OSS-Verfahrens sollen zusätzliche Anreize schaffen:

- Wer seine grenzüberschreitenden B2C-Lieferungen (Fernverkäufe) über den OSS meldet, muss keine Rechnungen mehr für diese Lieferungen ausstellen (§ 14a Abs. 2 UStG).

- Der Meldezeitraum ist immer das Quartal, das heißt, die OSS-Meldungen müssen immer bis spätestens zum 31. Januar, 30. April, 31. Juli und 31. Oktober eines Jahres abgegeben werden. Diese Fristen sollte man unbedingt beachten! Bei wiederholter Nichtbeachtung droht ein Ausschluss vom OSS- Verfahren.

- Die Zahlungsfrist beträgt einen Monat nach Ablauf des Meldezeitraums.

- Die Umsatzsteuer wird ebenfalls an nur eine Stelle überwiesen: an das BZSt bzw. auf ein Konto bei der Bundeskasse. Achtung: Ein Lastschrifteinzug durch das BZSt im Rahmen des OSS ist nicht möglich. Hier müsst Ihr sicherstellen, Eure geschuldeten Umsatzsteuerbeträge rechtzeitig an die Bundeskasse zu überweisen.

- Korrekturen falscher OSS-Erklärungen erfolgen immer in der laufenden OSS-Erklärung.

Das klingt zunächst gut. Allerdings profitiert nicht jeder von den Vorteilen des OSS.

Wer profitiert vom OSS – und für wen ist es komplizierter?

Der OSS ist in seiner gegenwärtigen Form nur eine grundlegende Erleichterung für die Onlinehändler, die Produkte aus einem einzigen Zentrallager heraus in andere EU-Staaten an Endverbraucher versenden.

Das liegt daran, dass im Rahmen des Onlinehandels innerhalb der EU nur innergemeinschaftliche Fernverkäufe über den OSS gemeldet werden können – also Verkäufe aus einem EU-Staat in einen anderen EU-Staat an Endverbraucher.

OSS für Marktplätze und elektronische Schnittstellen

Neben den Onlinehändlern, die EU-weit Fernverkäufe tätigen, können auch Marktplätze den OSS nutzen.

Seit dem 1.7.2021 werden Marktplätze und sogenannte Betreiber elektronischer Schnittstellen im Allgemeinen aus umsatzsteuerrechtlicher Sicht in die Lieferkette von drittländischen Onlinehändlern in der EU insoweit einbezogen, dass sie im Empfangsland der Ware steuerpflichtig werden.

Der Grund: In der EU ansässige Marktplätze sind für die europäischen Finanzbehörden oftmals greifbarer als im Drittland ansässige Onlinehändler. Um den Verwaltungsaufwand zu reduzieren und eine lokale Registrierung der Schnittstellenbetreiber in sämtlichen Mitgliedstaaten zu vermeiden, können Betreiber elektronischer Schnittstellen das OSS-Verfahren nutzen.

Grenzüberschreitende Fulfillment-Strukturen erfordern trotz OSS-Einführung lokale Registrierungen

Wer jedoch als Onlinehändler auf das grenzüberschreitende Fulfillment von Amazon – zum Beispiel Amazon Pan EU oder Amazon CEE – oder anderen Marktplätzen setzt, muss sich neben der Nutzung des OSS zusätzlich mit lokalen steuerlichen Registrierungen im EU-Ausland auseinandersetzen.

Die Fulfillment-Strukturen entsprechen dem Wunsch der Endverbraucher, ihre Bestellungen so schnell wie möglich zu erhalten. Diesem Wunsch kann man nur Folge leisten, wenn die Waren bereits vor der Bestellung so nah wie möglich beim Käufer platziert werden. Ein Marktplatz wie Amazon übernimmt diese Dienstleistung für die Händler.

Das führt im Fall von Amazon dazu, dass die entsprechenden Waren in mehrere EU-Staaten innergemeinschaftlich verbracht werden – und das ebenfalls laufend umgelagert wird, je nach prognostizierter Nachfrage und Auslastung der Lager.

Aus umsatzsteuerlicher Sicht beginnt an dieser Stelle die Komplexität. Die ständigen – teilweise mehrmals im Monat – grenzüberschreitenden Umlagerungen stellen aus dieser Perspektive steuerbare Umsätze dar:

- Innergemeinschaftliche (i.g.) Verbringungen im Ursprungsland und

- Korrespondierende i.g. Erwerbe im Bestimmungsland

In der folgenden Grafik wird das Thema am Beispiel von Fulfillment-Centern in Polen und Tschechien im Rahmen des Amazon CEE Programms dargestellt:

Die für viele Amazon-Händler relevanten Verbringungen müssen zwingend lokal gemeldet werden.

Die damit verbundenen umsatzsteuerlich relevanten Transaktionen – innergemeinschaftliche Verbringungen bzw. Erwerbe, lokale Lieferungen und Eingangsleistungen (Vorsteuer) im Land des jeweiligen Fulfillment-Centers – lassen sich nicht über den OSS melden und müssen weiterhin über lokale Registrierungen in den einzelnen Mitgliedstaaten gemeldet werden.

Meldet Ihr die Umlagerungen durch Amazon (also innergemeinschaftliche Verbringungen) nicht, müsst ihr seit dem 1.1.2020 zwingend Umsatzsteuer darauf abführen. Grundlage dieser Gesetzesreform waren die sogenannten Quick Fixes.

Daher müsst Ihr in diesem Fall mindestens zwei Umsatzsteuer-Compliance-Stränge einführen:

- Die Meldung aller Fernverkäufe über den OSS im Sitzstaat

- Die Meldung von i.g. Erwerben / Verbringungen, lokalen Verkäufen und Eingangsleistungen im EU-Ausland über lokale Registrierungen im jeweiligen EU-Staat.

Viele Onlinehändler benötigen zwei Umsatzsteuer-Compliance-Stränge.

Welcher Steuersatz für welches Produkt?

Führt man sich nochmals vor Augen, dass durch den Wegfall der Lieferschwellen grenzüberschreitende Lieferungen an Endverbraucher in nahezu jedem EU-Staat steuerpflichtig sind, lautet eine weitere berechtigte Recht: Woher weiß ich, welcher Umsatzsteuersatz für meine Produkte in welchem EU-Staat gilt? Und wie kann ich die Steuersätze für meine Produkte rechtssicher bestimmen?

Für einen Händler mit einem Sortiment von mehreren Tausend Produkten und Steuerpflichten in mehreren EU-Staaten wird dies letztlich nur automatisiert möglich sein – mithilfe einer entsprechenden Steuersatzdatenbank.

Checkliste für das OSS Verfahren

- Stellt sicher, dass Ihr Steuersätze automatisiert und EU-weit bestimmen könnt!

- Registriert Euch für den OSS! Wie das geht, erfahrt Ihr hier.

- Nehmt Ihr am Amazon Pan EU Programm – oder ähnlichen Programmen – teil, dann müsst Ihr Eure Fernverkäufe identifizieren und danach über den OSS melden, alle anderen Transaktionen (B2B-Transaktionen, Vorsteuern und lokale Verkäufe) aber weiterhin über lokale Registrierungen im EU-Ausland.

- Stellt regelmäßig sicher, dass Ihr, wenn Punkt 3 für Euch zutrifft, Transaktionen nicht doppelt (OSS und lokale Registrierung) oder gar nicht meldet! Das kann aufgrund der zusätzlichen Komplexität schnell passieren.

- Wenn Ihr die Fristen für Abgabe der OSS Meldung und Zahlung der OSS Steuerschuld nicht einhaltet, drohen Sanktionen, bis hin zum Ausschluss vom OSS Verfahren.

Fazit

Die Gesetzesreform zum 1.7.2021 war und ist komplex. Folgende Key Facts solltet Ihr mitnehmen:

- Wegfall der nationalen Lieferschwellen und Einführung einer EU-weiten einheitlichen Umsatzgrenze in Höhe von 10.000 Euro netto

- Steuerpflicht in (fast) allen EU-Staaten, auch wenn nur geringe Umsätze in einzelnen Ländern erbracht werden

- Zentrale Meldung von Fernverkäufen über das OSS Verfahren im Sitzstaat des Onlinehändlers; dafür sind keine lokalen Registrierungen mehr notwendig. Allerdings:

- Notwendigkeit lokaler Registrierungen bei Teilnahme am Amazon PAN EU / CEE Programm oder anderen Fulfillment-Centern/Warenlagern

- Notwendigkeit zur EU-weiten Bestimmung der anwendbaren Steuersätze für das gesamte Produktportfolio

- Etablierung zusätzlicher Umsatzsteuermeldeprozesse zur Abbildung unterschiedlicher Transaktionsarten notwendig (z.B. innergemeinschaftliche Verbringungen / Erwerbe über lokale Registrierungen)

Blick in die Zukunft

Künftig soll der OSS weiter ausgebaut werden. Am 8. Dezember 2022 präsentierte die EU-Kommission im Rahmen der Initiative VAT in the Digital Age ihren Entwurf zur Anpassung des geltenden Mehrwertsteuerrechts. Die Erweiterung des OSS soll es Händlern ermöglichen, sich nur einmal für Mehrwertsteuerzwecke in der gesamten EU registrieren zu lassen. Was sich im OSS genau ändert, könnt Ihr hier nachlesen. Warum eine Ausweitung des OSS jedoch nicht wie ursprünglich geplant zum 1.1.2025 erfolgen wird und ab wann damit zu rechnen ist, könnt Ihr hier nachlesen. Einen ausführlichen FAQ mit den wichtigsten Fragen zum OSS findet Ihr hier.

Diesen Artikel haben wir im März 2024 aktualisiert.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt