Quick Fixes: ein teures Erwachen für zahlreiche Amazon Pan EU Händler & die Klärung erster Zweifelsfragen

In diesem Blogpost klären wir die ersten Zweifelsfragen zu den Quick Fixes und weisen auf das folgende Problem hin.

Pan EU Händler, die an den Amazon-Programmen zur einjährigen kostenlosen Abgabe ihrer EU-weiten Umsatzsteuer-Erklärungen teilgenommen haben, erleben gerade ein böses Erwachen.

Nach dem Umsetzen der Quick Fixes in den meisten EU-Staaten zum 01.01.2020 werden die strukturellen Schwächen dieser vermeintlich kostenlosen Services zunehmend sichtbar.

Amazon-Händler, die an den Programmen CEE und insbesondere Pan EU teilnehmen, sollten dringend prüfen, ob sie in diesen Staaten: PL & CZ bzw. GB, FR, ES, IT, PL und CZ über eine gültige Umsatzsteuer-Identifikationsnummer (USt-ID) verfügen.

Eine lokale Steuernummer genügt spätestens seit dem 01.01.2020 nicht mehr.

Warum?

Pan EU und CEE Händler benötigen zwingend USt-IDs in den Bestimmungsländern – Steuernummern genügen nicht (mehr)

Händler, die an den Programmen CEE und Pan EU teilnehmen, benötigen spätestens seit dem 01.01.2020 eine USt-ID in jedem EU-Staat, in welchen Waren von Amazon verbracht werden.

Ist das nicht der Fall, müssen die Verbringungen der Waren durch Amazon dorthin im Ursprungsland versteuert werden.

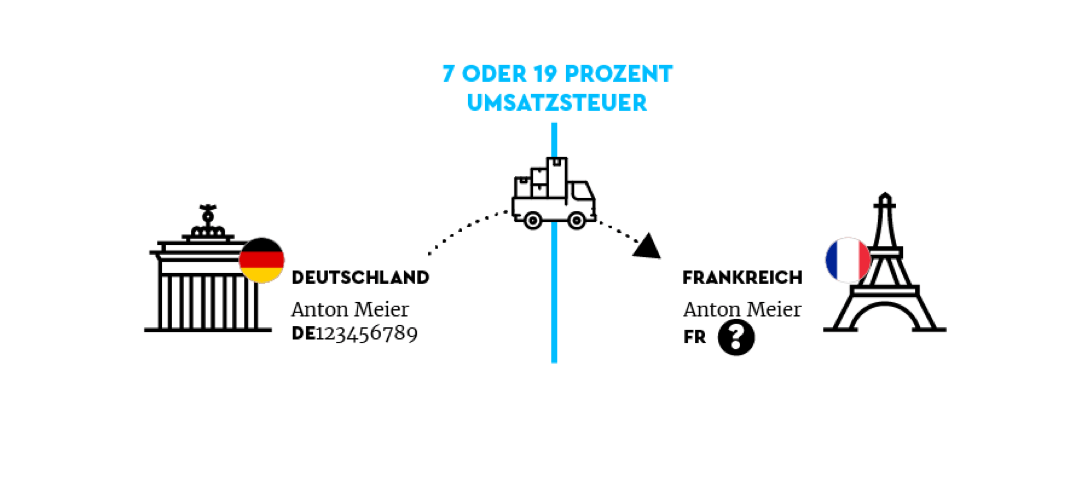

Beispiel: Amazon verbringt für den Marktplatzhändler Anton Meier Waren aus Deutschland in ein französisches Amazon-Lager. Verfügt Anton Meier nicht über eine französische USt-ID, muss er die Verbringungen versteuern – mit 7 oder 19 Prozent.

Ihr müsst unbedingt beachten, dass eine Steuernummer im Bestimmungsland nicht hinreichend ist. Ihr benötigt zwingend eine USt-ID.

Fortsetzung Beispiel: Das bedeutet, dass Anton Meier die Verbringung nach Frankreich auch dann versteuern muss, wenn er in Frankreich steuerlich registriert ist, dort aber nur über eine französische Steuernummer verfügt.

Viele Amazon-Dienstleister haben regelmäßig keine USt-ID in Spanien beantragt

Da Spanien bis Ende 2019 äußerst restriktiv bei der Vergabe von USt-IDs an ausländische Händler war, tritt das Problem der Versteuerung aktuell sehr häufig für Verbringungen nach Spanien auf.

Einige Amazon-Dienstleister haben für ihre Kunden bislang nur eine Steuernummer, aber keine USt-ID in diesem EU-Staat beantragt. Das wird jetzt dazu führen, dass diese Händler Umsatzsteuer auf Transaktionen zahlen müssen – ihre sogenannten innergemeinschaftlichen Warenverbringungen – für die sie kein Entgelt erhalten, da es sich nur um umsatzsteuerlich fingierte Umsätze handelt.

Das kann für mittlere und große Händler, welche die Amazon-Lager in Spanien nutzen, dazu führen, dass sie monatlich mehrere tausend oder gar zehntausend Euro Umsatzsteuer für ihre Verbringungen nach Spanien an das Finanzamt im Ursprungsland abführen müssen.

(Hinweis: Die Bemessungsgrundlage für die innergemeinschaftliche Verbringungen sind die Einkaufspreise plus Nebenkosten bzw. die Herstellungskosten plus Nebenkosten.)

In diesem Zusammenhang wollen wir abschließend die ersten Zweifelsfragen klären.

Zweifelsfragen zu den Auswirkungen der Quick Fixes und fehlenden USt-IDs im Bestimmungsland

Das Ziel bzw. der Zweck der Quick Fixes in Bezug auf die innergemeinschaftlichen Lieferungen/Verbringungen ist, dass eine Meldung der grenzüberschreitenden Lieferungen/Verbringungen erfolgt, damit eine Versteuerung im Bestimmungsland sichergestellt ist.

Daraus ableitend lassen sich diese aktuellen Fragen beantworten.

- Frage: Haben steuerpflichtige Verbringungen – aufgrund fehlender USt-ID im Bestimmungsland – Auswirkungen auf die Lieferschwelle des Bestimmungslandes?

- Antwort: Unseres Erachtens ist das nicht der Fall, da im Bestimmungsland weiterhin ein steuerbarer innergemeinschaftlicher Erwerb vorliegt, sodass diese Transaktionen nicht unter die Systematik der Versandhandelsregelung (§ 3c UStG, Lieferschwellen) fallen.

- Frage: Kann man das Problem der Versteuerung von Verbringungen aufgrund fehlender USt-ID im Bestimmungsland nachträglich heilen?

- Antwort: Folgt man den Klarstellungen der EU-Kommission zu dieser und weiteren Fragen, ist das nur möglich, wenn der Antrag auf Erteilung der USt-ID zum Zeitpunkt der Verbringung bereits läuft und der Händler eine rückwirkend zum Transportzeitpunkt gültige USt-ID erhält. Die rückwirkende Erteilung von USt-IDs ist in zahlreichen EU-Staaten derzeit aber ausgeschlossen.

- Frage: Einige EU-Staaten stellen auch sogenannte lokale USt-IDs aus. Ist das hinreichend?

- Antwort: Nein, in den o.g. Klarstellungen heißt es explizit, dass es sich um eine USt-ID handeln muss, welche im Mehrwertsteuer-Informationsaustauschsystem (MIAS bzw. VIES) erfasst ist. Das gilt nicht für lokale USt-IDs.

Monatliche qualifizierte Prüfung aller USt-IDs mit Taxdoo

Taxdoo hat zum 01.01.2020 eine Schnittstelle zur automatisierten qualifizierten Prüfung von USt-IDs entwickelt. Darüber werden automatisiert und monatlich sämtliche USt-IDs geprüft, welche über Marktplätze, Shop- und ERP-Systeme bezogen werden.

Ihr wollt mehr wissen und direkt mit einem USt- und FiBu-Experten reden?

Dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch!

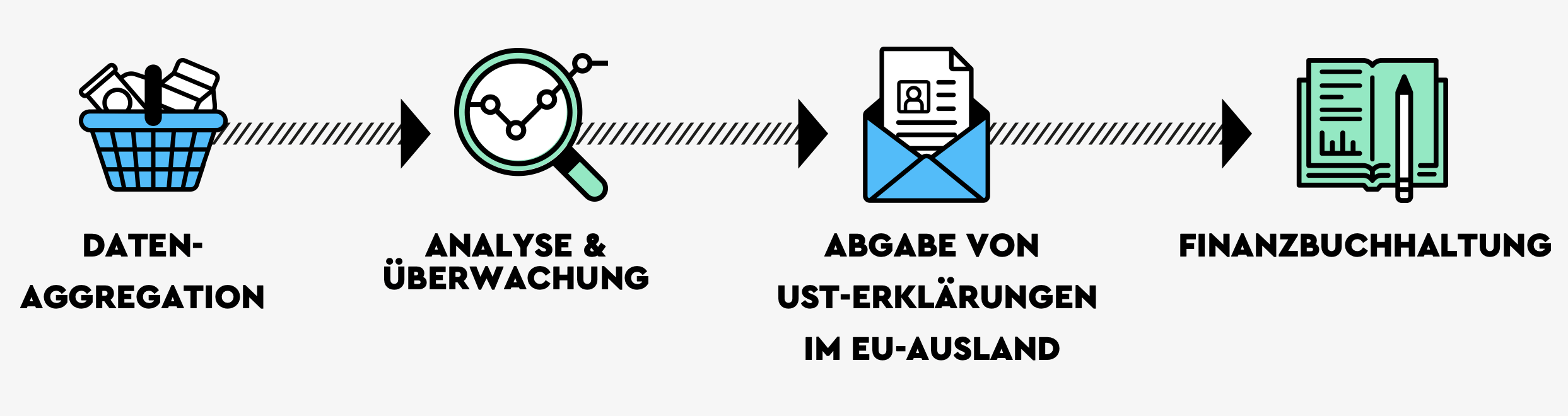

Taxdoo bezieht Transaktionsdaten direkt und automatisiert aus allen relevanten Marktplätzen und ERP-Systemen, meldet diese im Ausland und überführt sie auf Knopfdruck in die Finanzbuchhaltung, z.B. über unsere DATEV-Schnittstelle.

Der einzigartige Taxdoo-Prozess: Von der Datenquelle, an die Finanzämter und in die Finanzbuchhaltung