Herausforderungen Umsatzsteuer 2020 & Amazons Überforderung

Die kommenden Monate werden das umsatzsteuerliche Umfeld für Online-Händler und deren Steuerberater grundlegend verändern.

Ihr lest in diesem Blopost, was ihr für 2020 unbedingt auf der Agenda haben solltet und wir geben weitere Einblicke in Amazons zunehmende Überforderung beim Thema Umsatzsteuer für Marktplatzhändler.

Eines vorweg: Zu einer Vereinfachung, wie sie die EU-Kommission in ihrem großen Masterplan zur Erneuerung des Umsatzsteuerrechts mit Hinblick auf die zunehmende Digitalisierung geplant hatte, wird es vorerst nicht kommen – im Gegenteil.

Hier ist eure Agenda für die kommenden Minuten sowie das Jahr 2020.

- Brexit (Ja, es nervt.)

- Fulfillment durch Marktplätze und die Ausläufer der Quick Fixes 2020 (Diese Reform ist kaum kompatibel mit den technischen Rahmenbedingungen des Marktplatzhandels.)

- Amazons Überforderung: USt-Berechnungsservice und gemischter Warenbestand (Amazon wälzt auch in 2020 zunehmend mehr Umsatzsteuer-Risiken auf Marktplatzhändler ab.)

- Betriebsprüfungen im Online-Handel – GoBD, IKS und Verfahrensdokumentation (Das wird eines der wichtigsten Themen in den kommenden Monaten und Jahren.)

- Marktplatzhaftung: Verstoß gegen EU-Recht oder ein probates Mittel in zunehmend mehr EU-Staaten?

1.) Brexit (Ja, es nervt ….)

Es scheint, als hätte das Brexit-Gewürge nun fast ein Ende. Mittlerweile dürfte die fortwährende Unsicherheit für höhere Externalitäten gesorgt haben als der Brexit am Ende selbst.

Was ist 2020 aus umsatzsteuerlicher Sicht zu beachten?

Nach allem, was sich bislang abzeichnet, wird Großbritannien zumindest aus umsatzsteuer- und zollrechtlicher Sicht bis zum 31.12.2020 im Binnenmarkt verbleiben.

Aus der Sicht eines Online-Händlers, der aufgrund überschnittener Lieferschwelle und/oder der Nutzung eines Fulfillmentcenters in Großbritannien steuerpflichtig ist, ändert sich in 2020 (voraussichtlich) nichts.

2.) Die Ausläufer der Quick Fixes 2020

Quick Reminder zu den Quick Fixes: Ab dem 01.01.2020 werden grenzüberschreitende Lieferungen an andere Unternehmen in der EU und grenzüberschreitende Warenverbringungen in ausländische Fulfillment-Center nur noch dann steuerfrei sein, wenn: 1.) Eine gültige USt-ID des Abnehmers im EU-Ausland vorliegt, 2.) ein Belegnachweis zu dieser Transaktion besteht und 3.) diese Transaktion auch in der Zusammenfassenden Meldung deklariert wurde. Das galt in Deutschland zwar grds. schon immer, war aber die letzten Jahre durch die laufende Rechtsprechung des EuGH EU-weit ausgehebelt wurden.

Warum hat eBay das Rennen gegen Amazon in den letzten Jahren haushoch verloren?

Ein Grund ist, dass Amazon über das Fulfillment by Amazon – also die gesamte Logistikkette – die komplette Kundenerfahrung beeinflussen und kontrollieren kann.

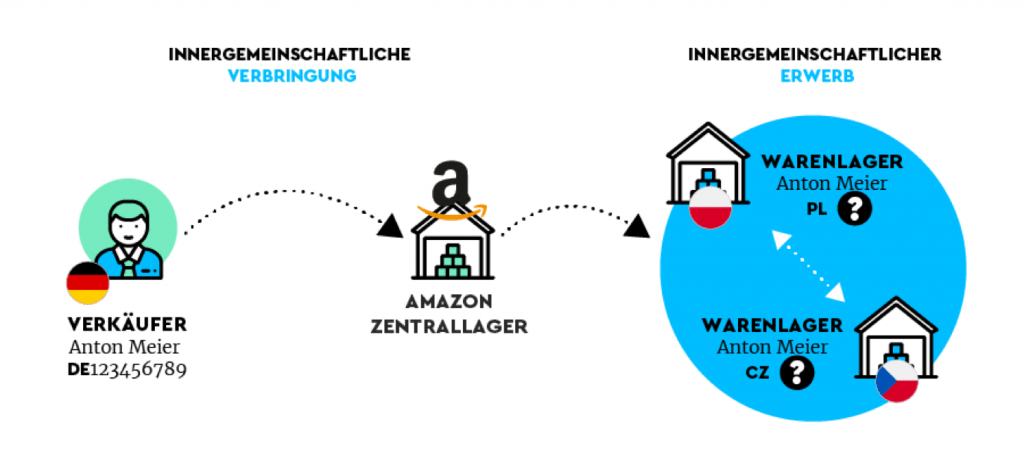

Grenzüberschreitende Fulfillmentstrukturen, wie Amazon sie z.B. im Rahmen von CEE oder Pan EU anbietet, werden für Online-Händler immer wichtiger – können sie sich damit auf Knopfdruck einen der größten Binnenmärkte der Welt erschließen.

Aus umsatzsteuerlicher Sicht bedeutet das Jahr 2020 allerdings ein erheblichen Rückschritt. Die als sogenannte schnelle Reparaturen (Quick Fixes) bezeichneten Umsatzsteuer-Reformen, welche sehr viele EU-Staaten zum 01.01.2020 umgesetzt haben werden, erhöhen die umsatzsteuerlichen Risiken im Marktplatzhandel drastisch.

UStID-Nummer im Bestimmungsland

Lasst ihr Ware von Amazon in ein ausländisches Fulfillment-Center verbringen und seid in diesem EU-Staat nicht registriert, müsst ihr die Warenverbringung versteuern.

Ihr müsst demnach Umsatzsteuer auf Transaktionen abführen, für die ihr kein Entgelt erhaltet. Das stellt ein erhebliches Risiko dar.

Rückwirkende Registrierungen, soweit das in einigen EU-Staaten überhaupt möglich ist, werden unseres Erachtens das Problem nicht beheben können. Das Gesetz verlangt, dass zum Zeitpunkt der Verbringung eine gültige USt-ID vorliegen muss.

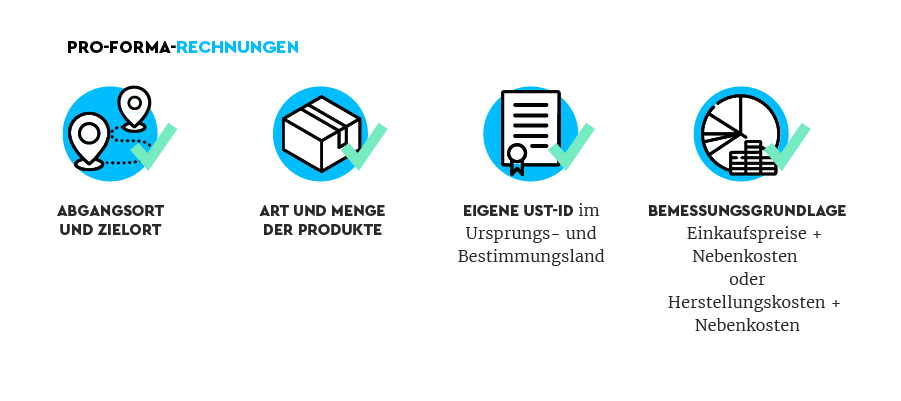

Belegnachweis der Verbringung: Pro-Forma-Rechnung

Das zweite Kriterium für die Steuerfreiheit von Warenverbringungen in das EU-Ausland ist ein sogenannter Belegnachweis – also ein Beleg, der diese Warenbewegungen auf Produktebene dokumentiert.

Unseres Erachtens kann dieser Beleg im Rahmen des grenzüberschreitenden Fulfillments by Amazon nur eine sogenannte Pro-Forma-Rechnung sein.

Das ist letztendlich eine Rechnung, die ihr als Händler an euch selbst schreibt – mit den folgenden Mindestangaben.

Meldung in der Zusammenfassenden Meldung

Das dritte Kriterium für die Steuerfreiheit euer Verbringungen ist die Meldung in der sogenannten Zusammenfassenden Meldung im Ursprungsland.

Nach unserer Erkenntnissen ist das bislang in vielen Fällen unterblieben. Das liegt auch daran, dass es für die Verbringungen keine originären Automatismen bei den meisten FiBu-Systemen, inkl. der DATEV, gibt.

3.) Amazons Überforderungen: USt-Berechnungsservice & gemischter Warenbestand

Seit 2016 versucht Amazon im großen Stil, Marktplatzhändler auch bei der Umsatzsteuer-Compliance zu unterstützen.

Wie ist die Erfolgsquote?

Nimmt man die Höhe von Strafzahlungen als Maßstab, kann man durchaus sagen, dass es bei Amazon läuft. Fragt dazu aber am besten direkt Google oder schaut euch in den zahlreichen Händler-Foren um. Das Bild ist leider eindeutig.

Ist Besserung in Sicht?

Eher nein – seht selbst!

Amazons USt-Berechnungsservice kommt 2020 noch mehr an seine Grenzen und darüber hinaus

Wie im oberen Abschnitt beschrieben, werden grenzüberschreitende B2B-Lieferungen in der EU, zu denen Verbringungen (§ 6a Abs. 2 UStG) und auch Lieferungen an andere Unternehmen (§ 6a Abs. 1 UStG) gehören, nur noch steuerfrei sein, wenn der Leistungsempfänger über eine gültige USt-ID im Ausland verfügt.

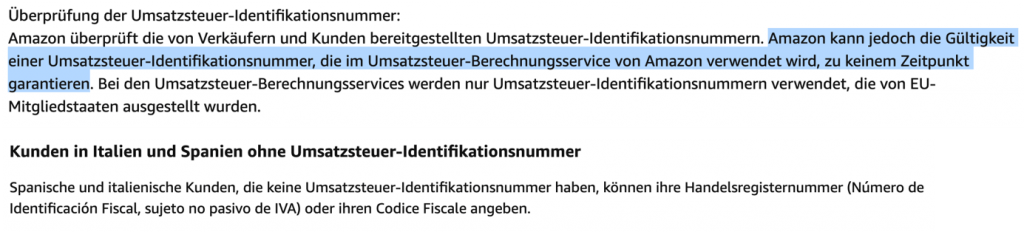

Amazon-Händler, die über die B2B-Plattform Amazon-Business grenzüberschreitende Umsätze tätigen, müssten grundsätzlich für jede Lieferung in Echtzeit die USt-ID des Käufers prüfen.

Allerdings schirmt Amazon die Händler von dem Bestellprozess vollständig ab. Ihr müsst also darauf vertrauen, dass Amazon ab dem 01.01.2020 turnusmäßig alle USt-IDs der Käufer prüft.

Kann Amazon das?

Nein! Ein Blick in die aktuellen Amazon-AGB bestätigt das.

Von Amazons Überforderung sind allerdings nicht nur Händler betroffen, die ihre Produkte auf Amazon-Business verkaufen.

Commingling-Transaktionen nicht zu Ende gedacht – zulasten vieler tausend Händler

Das oberste Mantra bei Amazon ist die Zufriedenheit des Kunden. Dieser soll seine Waren so schnell wie möglich erhalten.

Um das zu gewährleisten, verletzte Amazon viele Jahre lang geltendes Umsatzsteuerrecht.

Identische Produkte unterschiedlicher Marktplatzhändler wurden und werden getauscht – wenn es der Optimierung der Lieferzeit dient – ohne dass die umsatzsteuerlichen Konsequenzen daraus gezogen wurden.

Seit Kurzem bildet Amazon diesen Tausch nun in den Transaktionsdaten ab. Was sich umsatzsteuerlich genau dahinter verbirgt, erfahrt ihr hier und in der aktuellen Ausgabe der REthinking:Tax (03/2019).

Das führt nun dazu, dass viele Amazon-Händler im Rahmen der Commingling-Transaktionen auch Einkäufe in ausländischen EU-Staaten tätigen, für die sie dort das Recht auf Vorsteuerabzug hätten.

Warum hätten?

Grundsätzlich ist das Recht auf Vorsteuerabzug an das Vorliegen von Dokumenten gebunden, welche diese Einkäufe dokumentieren.

Diese Dokumente – hier z.B. Rechnungen/Gutschriften – existieren derzeit allerdings nicht, da Amazon es bereits seit einigen Monaten nicht schafft, das technisch umzusetzen.

Amazon erzielt in diesen Fällen also den Nutzen – durch den vermittelten Umsatz und die vereinnahmten Provisionen – und wälzt das Risiko dafür vollständig auf den Händler ab, dem im worst case der Vorsteuerabzug versagt wird.

4.) Betriebsprüfungen im Online-Handel – GoBD, IKS, Verfahrensdokumentation, …

Betriebs- und Umsatzsteuer-Sonderprüfungen finden in der Regel nachgelagert statt, sodass die Jahre 2016, 2017 und 2018, in denen der Online-Handel einen enormen Wachstum erfuhr, nun in den Fokus der Finanzämter rücken.

Was gilt es dabei zu beachten?

Wir hatten vor einiger Zeit ausführlich über die Umsatzsteuer-Sonderprüfung eines unserer Kunden, Jan Sapper (Paperlike) berichtet (Hinweis: In diesem Videopodcast berichtet Jan Sapper aus seinem Blickwinkel über die Prüfung.).

Die Schlagworte, die derzeit für Verunsicherung sowohl auf Unternehmens- als auch auf Beraterseite sorgen, findet ihr im Titel dieses Abschnitts.

Was hat es damit auf sich?

Da der Autor dieses Blogpost zu Beginn seiner Umsatzsteuer-Karriere ebenfalls Betriebsprüfer war, lässt sich das aktuelle Spannungsfeld wie folgt beschreiben.

Vor nicht allzu langer Zeit, wurde eine Betriebsprüfung damit eingeleitet, dass der Prüfer zunächst den Betrieb und anschließend die Abläufe in der Finanzbuchhaltung in Augenschein nahm.

Dadurch bekam man als Prüfer einen ersten Eindruck, wie – Das ist die Kernfrage! – das Unternehmen sicherstellt, dass alle relevanten Geschäftsvorfälle letztendlich auch korrekt in die Steuererklärungen einfließen.

Die aktuelle Herausforderung aus der Sicht eines Betriebsprüfers ist die Folgende: Unternehmen im E-Commerce agieren mittlerweile fast vollständig digital und weitgehend ohne physische Infrastruktur, die ein Prüfer greifen kann.

Es gibt also keine klassische Ordner- bzw. Ablagestruktur. Ebenso verfügen viele Online-Händler kaum noch über Lagerhallen, da sie das Fulfillment den Marktplätzen (Stw.: Fulfillment by Amazon) überlassen.

Wie kann daher ein Prüfer sicher sein, dass z.B. der Endzwanziger, der in einem Coworking-Space sitzt, nicht nur 2 Millionen, sondern vielleicht sogar 5 Millionen Euro oder mehr Umsatz pro Jahr erzielt?

Transparenz, Dokumentation und tatsächlich gelebte Prozesse sind alles!

Letztendlich muss der Weg der Daten von der Rohdatenquelle (z.B. Amazon oder euer Webshop) bis hin zur Meldung des jeweiligen Umsatzes an die Finanzbehörden lückenlos dokumentiert und auch tatsächlich gelebt werden.

Das geht im Online-Handel nur über Automatisierung.

Eine umfassende Erläuterung dieser Thematik für alle Wirtschaftszweige findet ihr im GoBD-Leitfaden unseres Partners PSP.

Für uns bei Taxdoo ist das äußerst wichtig. Wir werden unseren Kunden ab dem kommenden Jahr nicht nur eine Verfahrensdokumention zur Verfügung stellen, sondern euch in einer umfassenden Aufklärungskampagne erklären, wie ihr Taxdoo als fundamentalen Bestandteil eines Internen Kontrollsystems für Steuern im Online-Handel einsetzen könnt und wie Jan Sapper sicher durch jede Betriebsprüfung kommt.

5.) Marktplatzhaftung

Zunehmend mehr Mitgliedstaaten führen die Haftung von Amazon und Co. für nicht abgeführte Umsatzsteuer ein. Das wird u.a. in Frankreich zum 01.01.2020 der Fall sein – mit einigen Fallstricken, sogar für Händler, die gar nicht in Frankreich steuerpflichtig sind.

Aktuell steht ein Vertragsverletzungsverfahren gegen Deutschland im Raum, da die EU-Kommission glaubt, dass die Haftungsregeln in Deutschland zu weitreichend sind – den Online-Handel gar behindern.

Wird dieses Verfahren am Ende die Daumschrauben für die Marktplätze zukünftig wieder zurückdrehen?

Wir glauben, dass das nicht der Fall sein wird. Dafür sind die Ergebnisse – stark gestiegene Registrierungen und Umsatzsteueraufkommen – zu eindeutig, als dass die Staaten sich dieses Instrument wieder aus der Hand nehmen lassen.

Wie kann Taxdoo euch in diesem Umfeld helfen?

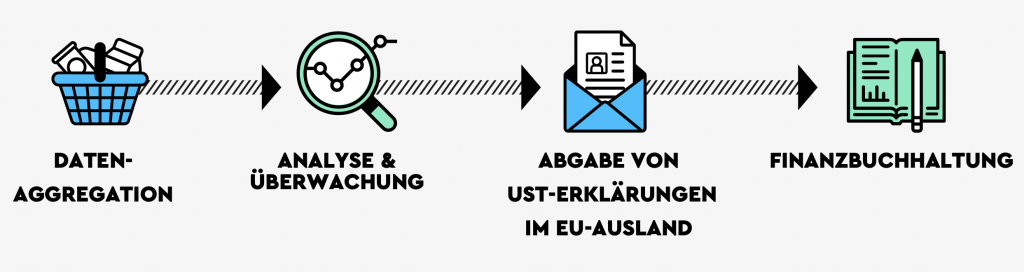

Taxdoo ist eine Plattform zur Umsatzsteuer-Compliance und Finanzbuchhaltung im Online-Handel.

Taxdoo kann euch im EU-Ausland registrieren, eure Umsätze dort automatisiert melden, FiBu-Exporte und Zusammenfassende Meldungen erstellen, USt-IDs validieren und sehr viel mehr.

Ab 2020 wird Taxdoo euch zudem eine Verfahrensdokumentation zur Verfügung stellen, da wir ein fundamentaler Bestandteil eures sogenannten Innerbetriebliches Kontrollsystems für Steuern sind.

Wenn ihr mehr wissen wollt,

… dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Umsatzsteuer- und FiBu-Experten von Taxdoo!

Taxdoo bezieht Transaktionsdaten direkt und automatisiert aus allen relevanten Marktplätzen und ERP-Systemen, meldet diese im Ausland und überführt sie auf Knopfdruck in die Finanzbuchhaltung, z.B. über unsere DATEV-Schnittstelle.

Selbstverständlich kann Taxdoo auch automatisiert Pro-Forma-Rechnungen erzeugen und USt-IDs validieren.