Marktplatzhaftung: Was ist kurz- und langfristig für Händler und Steuerberater zu tun?

Die Marktplatzhaftung gibt es schon länger: Bereits seit dem 01.10.2019 haften Marktplätze wie Amazon, eBay und Co. grundsätzlich für die nicht abgeführte Umsatzsteuer aller Online-Händler, die über ihre Plattformen verkaufen und in Deutschland steuerpflichtig sind.

Seit dem 01.07.2021 ist eine Verschärfung in Kraft getreten, wie Marktplätze den Eintritt einer Haftung umgehen können. Die bis Mitte 2021 geforderte 22f-Bescheinigung ist überholt. Sie wird ersetzt durch einen digitalen Abgleich der im Marktplatz von den Händlern hinterlegten Umsatzsteuer Identifikationsnummern (USt-IDs) mit den beim Bundeszentralamt für Steuern für die Händler hinterlegten USt-IDs.

Verschärfte Marktplatzhaftung gegen Umsatzsteuerbetrug

Treiber dieser Verschärfung der Marktplatzhaftung ist insbesondere, dass auf Online-Plattformen immer noch enormer Umsatzsteuerbetrug betrieben wird. Vor allem Händler aus Drittstaaten vertreiben ihre Waren in Deutschland über Marktplätze, aber registrieren sich steuerlich nicht in Deutschland. Sie führen somit im Ergebnis auch keine Umsatzsteuer auf die getätigten Verkäufe ab.

Das hat erhebliche kurz- und langfristige Auswirkungen.

- Marktplätze werden Euch bzw. Eure Mandanten unter bestimmten Bedingungen sperren.

- Finanzämter können Sperrungen veranlassen, wenn steuerliche Pflichten nicht erfüllt werden.

Was dabei kurzfristig und dauerhaft zu beachten ist und wie Ihr Euch gegen den Informationsaustausch zwischen Finanzamt und Marktplätzen wehren könnt, erklären wir in diesem Blogpost.

Nachweis gültiger USt-ID, sonst droht Haftung

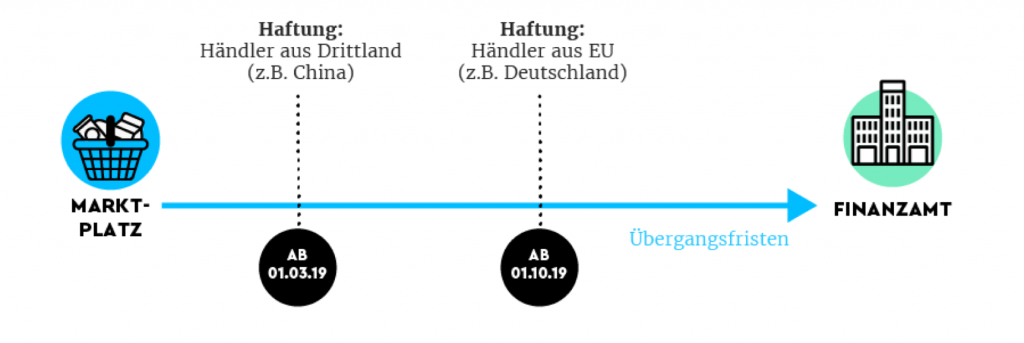

Was für Online-Händler aus Drittstaaten – z.B. China – bereits seit dem 01.03.2019 gilt, greift seit dem 01.10.2019 für alle in Deutschland steuerpflichtigen Marktplatzhändler.

Amazon und eBay und Co. haften für die nicht abgeführte Umsatzsteuer von Händlern, welche nicht nachgewiesen haben, dass sie in Deutschland für umsatzsteuerliche Zwecke erfasst sind.

Diese Haftung können Amazon und Co. allerdings umgehen.

Die Marktplätze werden nicht haften, wenn Online-Händler, welche ihre Produkte auf elektronischen Marktplätzen – wie z.B. Amazon oder eBay – verkaufen, nachweisen können, dass sie in Deutschland für umsatzsteuerliche Zwecke registriert sind.

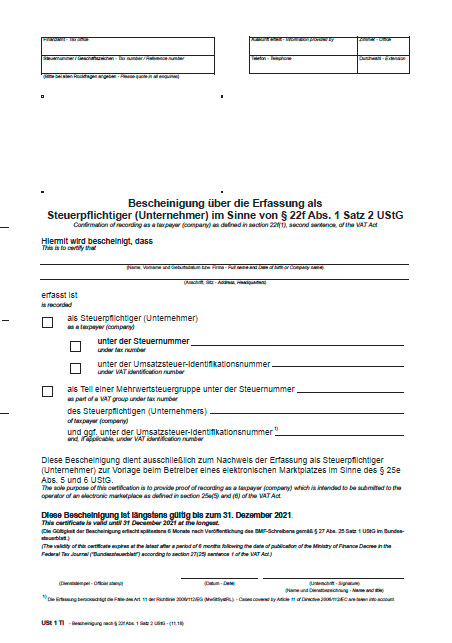

22f-Bescheinigung ist überholt

Für den Nachweis der umsatzsteuerlichen Registrierung in Deutschland musstet Ihr oder Eure Mandanten bislang, bis Mitte 2021, auf Antrag von Eurem Finanzamt eine entsprechende Bescheinigung – die sogenannte 22f-Bescheinigung beibringen. Eine Kopie musste im Marktplatz-Verkäuferkonto hochgeladen und hinterlegt werden.

Das genaue Prozedere – von der Antragstellung bis hin zur Übermittlung der 22f-Bescheinigung an die Marktplätze – hatten wir umfassend in diesem Blogpost erklärt.

22f-Bescheinigung entfällt, Marktplatz muss gültige USt-ID der Händler digital sicherstellen!

Seit dem 01.07.2021 können Marktplätze die Haftung für nicht gezahlte Umsatzsteuer nicht mehr durch eine 22f-Bescheinigung umgehen. Vielmehr sieht die neue Regelung vor, dass Marktplätze nicht haften, wenn der Händler, der die Ware verkauft, im Zeitpunkt der Lieferung über eine gültige Umsatzsteuer­identifikationsnummer verfügt.

Was bedeuten die neuen Marktplatzhaftungs-Regeln für Marktplätze?

Für Marktplätze wie Amazon & Co. bedeutet dies, dass sie mittels eines eigens dafür bereitgestellten Verfahrens des Bundeszentralamts für Steuern die Umsatzsteueridentifikationsnummern der Händler auf ihrer Plattform auf Gültigkeit überprüfen müssen.

Dabei scheint es zumindest in der Einführungsphase der verschärften Regelung, zum Beispiel bei Amazon, zu Problemen und Verwirrung gekommen zu sein, wie wir in diesem Blogpost berichten.

Letztlich kann man sagen, dass das Bundeszentralamt für Steuern ein Verfahren zur qualifizierten digitalen Prüfung von deutschen Umsatzsteuer­identifikationsnummern geschaffen hat.

Marktplätze können an diesem Bestätigungsverfahren allerdings nur teilnehmen, wenn sie die hierfür vorgesehenen Voraussetzungen erfüllen und sich für das Verfahren registriert haben. Dies setzt unter anderem eine umsatzsteuerliche Registrierung des Marktplatzes in Deutschland voraus.

Marktplätze werden nicht haften, wenn sie nachweisen können, dass der Online-Händler, der seine Produkte über den Marktplatz verkauft, über eine gültige Umsatzsteuer­identifikationsnummer verfügt.

Übrigens gibt es solche Regelungen zur Marktplatzhaftung auch in anderen Mitgliedstaaten, wie zum Beispiel Österreich, Frankreich und Italien. Auch in diesen Ländern ist eine gültige Händler-USt-ID notwendig, damit ein Marktplatz die Haftung für nicht entrichtete Umsatzsteuer umgehen kann.

Hinweis:

Um den Marktplätzen Zeit zur Adaption der neuen Regelungen zu geben, gab es eine Übergangsregelung seitens der deutschen Finanzverwaltung bis zum 15.08.2021. Diese Übergangsregelung sah vor, dass im Zeitraum vom 01.07.2021 bis zum 15.08.2021 seitens der Finanzbehörden nicht beanstandet wurde, dass die umsatzsteuerliche Registrierung der Händler durch eine 22f-Bescheinigung nachgewiesen wurde, anstatt durch eine gültige USt-ID.

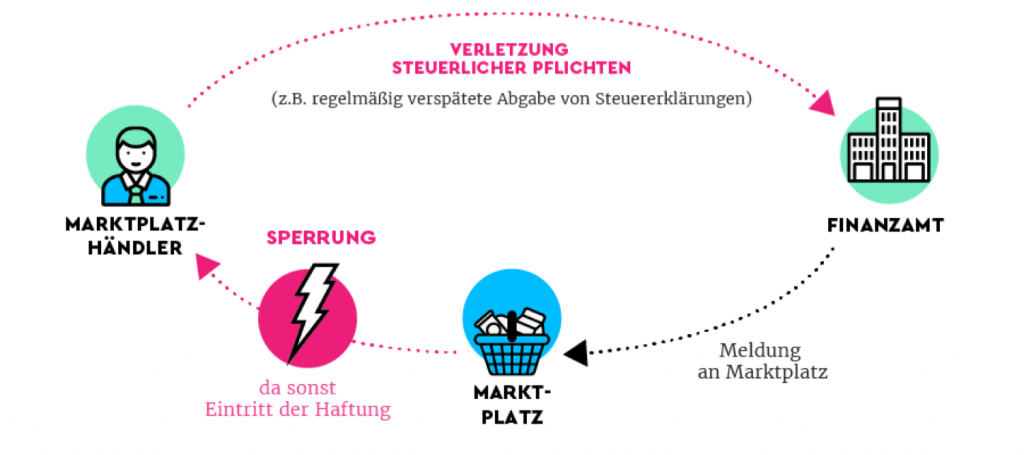

Account-Sperrungen drohen, auch bei Verletzung steuerlicher Pflichten

Es ist offenkundig, dass die Marktplätze nicht in die Haftung gehen wollten.

Aus diesem Grund droht eine Sperrung aller Accounts, zu denen keine bestätigte USt-ID vorliegt.

Mit dem Hinterlegen der gültigen USt-ID ist es allerdings nicht getan. Die Finanzverwaltung hat im Rahmen der Marktplatzhaftung zusätzliche Sanktionsmaßnahmen erhalten.

Händler bzw. Mandanten, die z.B. regelmäßig ihre Umsatzsteuer-Erklärungen verspätet abgeben oder andere steuerliche Pflichten verletzen, müssen mit der Sperrung ihrer Accounts rechnen.

Wie ist das möglich?

Der lange Arm der Finanzämter zur Sicherstellung der Marktplatzhaftung

Nach dem Hinterlegen im Verkäuferkonto und der digitalen Bestätigung der USt-ID ist der jeweilige Marktplatz erstmal aus der Haftung raus.

Diese Haftung lebt allerdings wieder auf, wenn sich das Finanzamt meldet.

Die Finanzämter haben im Rahmen der Marktplatzhaftung das Recht, die Marktplätze zu informieren, wenn ein Händler seinen steuerlichen Pflichten nicht oder nicht in Gänze nachkommt.

Wenn der Marktplatz nach Eingang dieser Information den Händler nicht innerhalb kurzer Frist sperrt, würde er wiederum für nicht abgeführte Umsatzsteuer haften.

Das ist ein erhebliches Risiko für viele Online-Händler und auch deren Steuerberater.

Wichtig: Es ist sogar möglich, dass im EU-Ausland nicht abgegebene Umsatzsteuer-Erklärungen in Deutschland zu einer Mitteilung und damit Sperrung führen können. Insbesondere Händler, welche auf die Umsatzsteuer-Services von Amazon zurückgreifen, sollten sehr kritisch prüfen, inwieweit sie wirklich alle Pflichten erfüllen. Dieser Artikel in der t3n verdeutlicht das Problem.

Eine Sperrung auf Amazon und Co. kann für viele Händler das wirtschaftliche Aus bedeuten und dem Steuerberater, soweit er mitverantwortlich ist, einen Haftungsfall bescheren.

Kann man sich gegen eine solche Handlung des Finanzamtes wehren? Gibt es Rechtsmittel?

Rechtsmittel gegen Mitteilungen der Finanzämter

Es gibt aktuell noch kaum Erfahrungswerte. Die Fachliteratur hat sich jedoch schon mit dieser Frage beschäftigt.

Die Umsatzsteuerrechtler Oldiges & Zugmaier argumentieren (Quelle: siehe Grafik), dass das Finanzamt nicht ausschließlich den Marktplatz informieren darf. Da der Händler in der Regel von einer Sperrung existenziell betroffen sein wird, ist ihm als ebenfalls Betroffenen diese Mitteilung zusätzlich zuzustellen.

Damit läge ihm ein Schriftstück (Verwaltungsakt) vor, gegen das er sich wehren könnte.

Oldiges & Zugmaier argumentieren weiter, dass neben dem Einspruch auch ein Antrag auf Aussetzung der Vollziehung (AdV) zulässig sein dürfte. Das Finanzamt müsste, soweit es dem Antrag nachkommt, die Mitteilung an den Marktplatz zunächst zurücknehmen.

Das ist deswegen wichtig, weil der Einspruch alleine – mit einer durchschnittlichen Bearbeitungsdauer von mehreren Wochen – nicht unmittelbar dazu führt, dass das Finanzamt die Mitteilung an den Marktplatz zurücknehmen muss. Es würde also ohne AdV bei der Sperrung bleiben.

Ihr wollt wissen, wie ihr als Händler oder Steuerberater alle relevanten steuerlichen Prozesse sicher und effizient abbilden könnt?

Dann vereinbart einfach ein persönliches und kostenloses Beratungsgespräch bei den Umsatzsteuer- und Finanzbuchhaltungsexperten von Taxdoo über diesen Link.

Weitere Beiträge

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Vorsteuer-Falle Amazon: Pflichtlektüre für E-Commerce-Steuerberater!