Der Import One Stop Shop (IOSS) aus Sicht eines Onlinehändlers

Was ist der IOSS?

Genau wie der OSS stellt auch der IOSS ein besonderes Besteuerungsverfahren dar und soll die Erhebung und Begleichung der Umsatzsteuer für Onlinehändler vereinfachen.

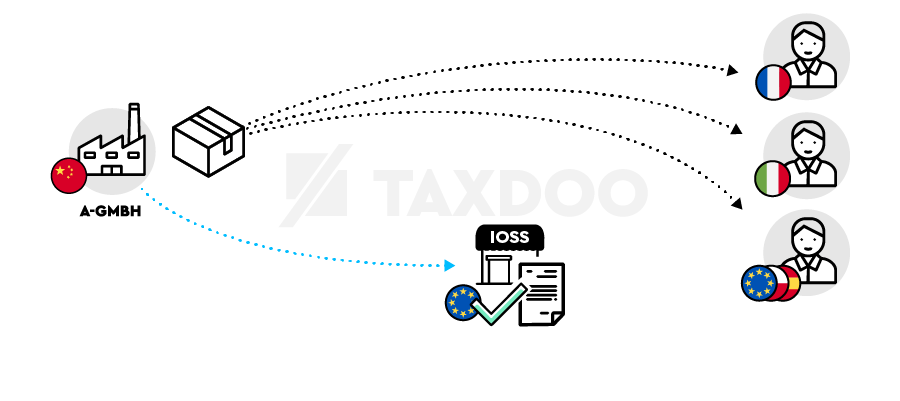

Das IOSS Verfahren ermöglicht die Abgabe von Umsatzsteuermeldungen für Fernverkäufe aus einem Drittland in die EU zentral bei einer Stelle. Es kann sowohl von in der EU ansässigen Onlinehändlern, als auch im Drittland ansässigen Onlinehändlern genutzt werden.

Der wichtige Faktor hier ist “Fernverkäufe aus einem Drittland in die EU”. Damit ist eine klare Abgrenzung zum OSS-Verfahren gegeben, das nur für Fernverkäufe innerhalb der EU eingerichtet wurde.

Für welche Onlinehändler ist das IOSS Verfahren relevant?

Für folgende Onlinehändler ist die Teilnahme am IOSS Verfahren relevant, wenn sie an B2C-Endkunden in der EU liefern:

- EU Händler mit eigenem Lager in einem Drittland außerhalb der EU

- Amazon Seller mit Sitz in einem EU-Land, für die Lieferungen aus einem Amazon Lager in UK verschickt werden (jetzt bereits, oder zukünftig, Seller sollten auf ihre Lieferfreigaben im SC Dashboard achten!)

- In einem Drittland ansässige Händler (z.B. Schweiz)

Für alle Händler mit Sitz in der EU hingegen, die ihre Waren in Großmengen vom Hersteller oder Zwischenhändler aus einem EU-Land oder einem Drittland zunächst in ein Lager in der EU importieren, ggf. verzollen, Einfuhrumsatzsteuer zahlen und zurückerstattet bekommen, und dann vom EU-Lager aus an Endkunden liefern, ist das IOSS-Verfahren nicht relevant.

Warum hat die EU den IOSS eingeführt?

Der globale Onlinehandel hat in den vergangenen Jahren stark zugenommen und damit auch die technologischen Entwicklungen im grenzüberschreitenden E-Commerce.

Allerdings spiegelten die umsatzsteuerlichen Regeln u.a. für B2C Verkäufe (= Verkäufe an Privatpersonen) aus Drittländern (= alle Länder außerhalb der EU) in die EU diesen Stand des globalen Onlinehandels nicht mehr wider. Dies galt insbesondere für die 22 EUR Freigrenze.

Die bis zum 30.06. geltenden Regeln haben zu Wettbewerbsverzerrungen für in der EU ansässige Händler geführt. Denn Händler in Drittländern wurden aus Ressourcen-Gründen oftmals nicht wie EU-Händler auf die Berechnung, Erhebung und Abführung der korrekten Umsatzsteuer kontrolliert. Darüber hinaus war die 22 EUR Zollfreigrenze in der Praxis sehr betrugsanfällig, sodass dem Fiskus Unmengen an Steuergeldern entgingen.

Exkurs: Was ist bzw. war die 22 EUR Freigrenze?

Die 22 EUR Freigrenze war eine Befreiung für Sendungen mit geringem Wert aus einem Drittland in die EU. Bei Sendungen mit einem Sachwert von bis zu 22 EUR wurden bei Einfuhr in die EU keine Zollabgaben und keine Einfuhrumsatzsteuer erhoben. Durch den Wegfall der 22 EUR Grenze zum 01.07.2021 entsteht bei Einfuhren aus dem Drittland grundsätzlich ab dem ersten Euro Einfuhrumsatzsteuer.

Daher fiel zum 01.07.2021 im Rahmen des Inkrafttretens der EU-weiten Umsatzsteuerreform die vorgenannte Freigrenze für den Import von Sendungen mit geringem Wert weg.

Seit dem 01.07. müssen Lieferungen aus einem Drittland an Privatpersonen in der EU regelmäßig im Bestimmungsland besteuert werden – ab dem ersten Cent.

Der IOSS soll es Onlinehändlern ermöglichen, für diese Lieferungen in die EU ihre Umsatzsteuerpflichten zu erfüllen und gleichzeitig die Erhebung der Umsatzsteuer zu vereinfachen.

Lieferungen aus Drittländern im Onlinehandel bis zum 01.07.2021

Um die Auswirkungen der Einführung des IOSS besser nachvollziehen zu können, beginnen wir zunächst mit einem kurzen Rückblick, wie B2C Lieferungen aus dem Drittland bis zum 30.06.2021 zu behandeln waren.

Bis zum 01.07.2021 waren Sendungen mit einem Wert von bis zu 22 EUR sowohl zoll- als auch einfuhrumsatzsteuerfrei.

Nichtsdestotrotz entstand auch vor dem 01.07. für diese B2C-Lieferungen aus dem Drittland regelmäßig Umsatzsteuer im Empfangsland. Wir berichteten hierzu in dem Blogbeitrag 22 EUR Lieferung und Marktplatzhaftung Amazon. Um diese Umsatzsteuer abzuführen, bedurfte es einer umsatzsteuerlichen Registrierung im jeweiligen Land.

Sendungen mit einem Wert von mehr als 22 EUR und unter 150 EUR waren vor dem 01.07.2021 zwar zollfrei aber grds. einfuhrumsatzsteuerpflichtig. Analog zum ersten Fall entstand auch in diesen Fällen regelmäßig Umsatzsteuer im Empfangsland.

Exkurs: Was ist der Unterschied zwischen Einfuhrumsatzsteuer und Umsatzsteuer?

Die Einfuhrumsatzsteuer wird an der Grenze bei Einfuhr der Waren in die EU erhoben. Mittels Einfuhrumsatzsteuer sollen Waren aus Drittländern bei Eingang in die EU besteuert werden. Unter bestimmten Voraussetzungen kann die Einfuhrumsatzsteuer im Rahmen der umsatzsteuerlichen Meldungen als Vorsteuer geltend gemacht werden.Die Umsatzsteuer fällt grds. beim Verkauf von Waren an und ist daher von der Einfuhrumsatzsteuer zu unterscheiden. Das Umsatzsteuerrecht regelt daher u.a. die Einfuhr und die nachfolgenden Lieferungen als jeweils getrennte Vorgänge, die auch jeweils gesondert (Einfuhr) Umsatzsteuer auslösen.

Im Ergebnis sind somit auch bereits vor dem 01.07.2021 regelmäßig Umsatzsteuerpflichten im Empfangsland entstanden. Allerdings wurden umsatzsteuerliche Registrierungen oftmals nicht durchgeführt und die Umsatzsteuer somit nicht erhoben.

Das soll sich nun mit der Einführung des IOSS und der konsequenten Durchsetzung des Bestimmungslandprinzips ändern.

Konsequentes Bestimmungslandprinzip bei B2C-Lieferungen aus dem Drittland in die EU

Wie wir in unserem ausführlichen Beitrag zum OSS berichten, hat die große Umsatzsteuerreform zum 01.07. insbesondere die folgende Auswirkung: Im EU-weiten Onlinehandel muss die Besteuerung seit dem 01.07. praktisch regelmäßig im Empfangsland der Waren stattfinden. Steuerpflichten im EU-Ausland entstehen oftmals ab dem ersten Paket dorthin.

Dies gilt nicht nur für grenzüberschreitende B2C Verkäufe innerhalb der EU, sondern auch für Lieferungen an Privatkunden in die EU, die aus einem Drittland kommen.

Das bedeutet, dass auch in dem folgenden Szenario, in dem alle fünf Voraussetzungen erfüllt sein müssen, eine Steuerpflicht im Empfangsland der Waren entsteht, die durch Nutzung des IOSS korrekt erfasst und erfüllt werden kann:

- Lieferungen an einen privaten Endkunden,

- Transport der Waren beginnt im Drittland,

- Transport der Waren endet in der EU,

- Sachwert der Sendung darf maximal 150 EUR betragen und

- der Onlinehändler nutzt den IOSS

Im Gegensatz zu den grenzüberschreitenden B2C-Lieferungen innerhalb der EU gibt es für Fernverkäufe aus dem Drittland keine Lieferschwelle. Die Besteuerung im Empfangsland erfolgt ab dem ersten Cent.

Wichtig: Im Fall von B2B-Transaktionen ist die Nutzung des IOSS ausgeschlossen!

Wie funktioniert der IOSS?

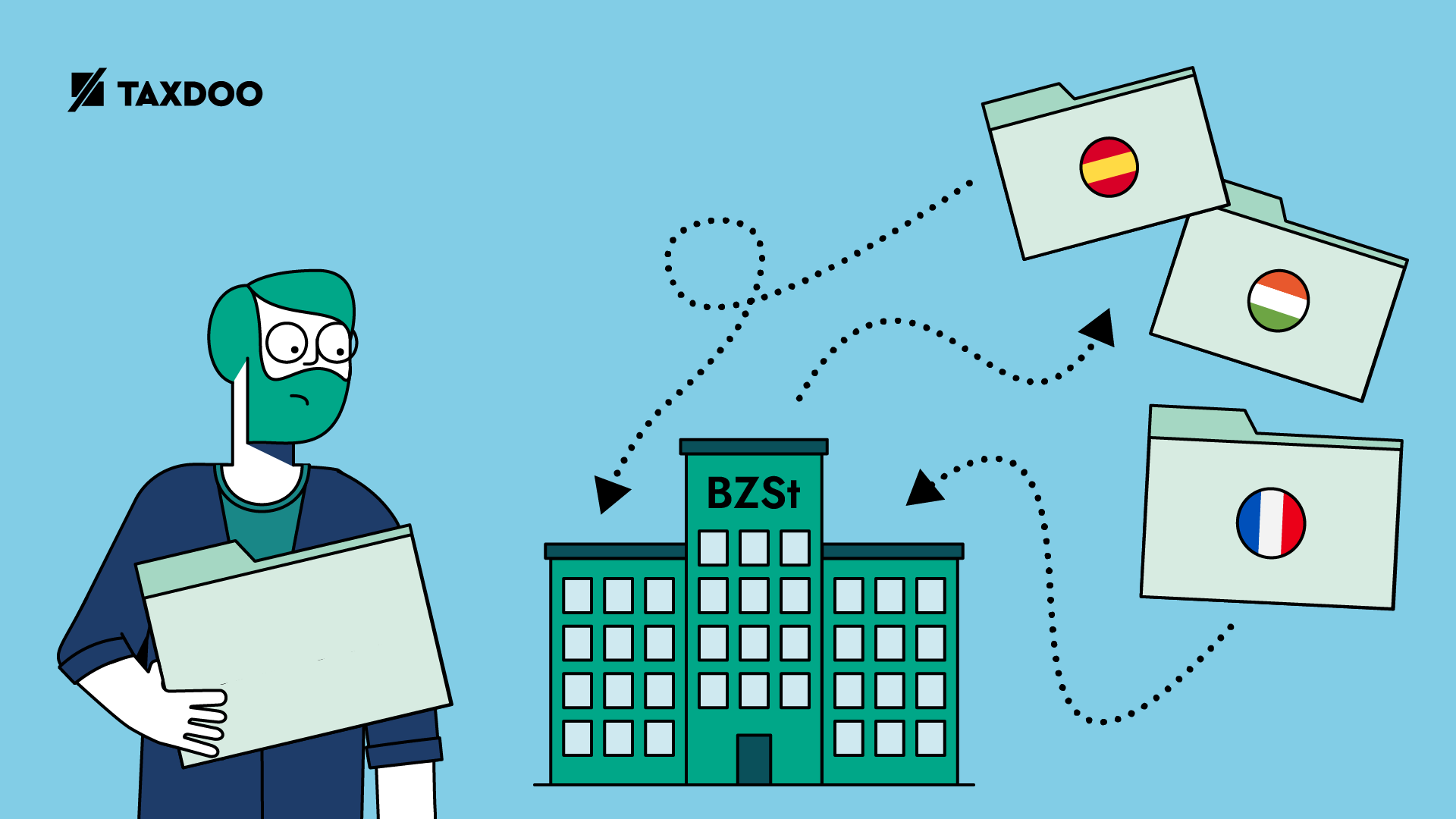

In Deutschland stellt das Bundeszentralamt für Steuern (BZSt), analog zum OSS-Verfahren, auch für den IOSS eine digitale Plattform für die einmalige Registrierung und Vergabe der IOSS-Nummer sowie die regelmäßigen Meldungen bereit.

Auch die Bezahlung der Umsatzsteuerschuld, resultierend aus Fernverkäufen aus Drittländern in die EU, kann bei Nutzung des IOSS zentral über das BZSt beglichen werden.

Somit wird mittels IOSS vermieden, dass ein Onlinehändler, der Fernverkäufe aus einem Drittland in die EU tätigt, eine umsatzsteuerliche Registrierung in diversen Mitgliedstaaten der EU vornehmen muss.

Betroffene Händler mit Sitz in der EU registrieren sich in ihrem Sitzstaat für den IOSS. Händler aus Drittstaaten können im Prinzip frei wählen, in welchem EU-Staat sie sich für den IOSS registrieren (ggf. müssen sie sich in diesem Staat auch einen Vertreter suchen, siehe unten), und können dort dann sowohl die regelmäßigen Meldungen, als auch die Begleichung der Umsatzsteuerschuld pro Land, für alle EU-Länder zentral vornehmen.

Folgende Besonderheiten sind beim IOSS zu beachten:

- Der IOSS kann nur für Fernverkäufe mit einem Sachwert von maximal 150 EUR genutzt werden.

- Eine IOSS Registrierung erfolgt über das BZSt. Das BZSt erteilt eine IOSS Identifikationsnummer. Erst nach Erteilung der IOSS ID kann das IOSS Verfahren genutzt werden.

- IOSS Meldungen sind monatlich an das BZSt zu übermitteln und auch die Zahllast ist monatlich an das BZSt zu überweisen.

- Korrekturen falscher IOSS-Erklärungen erfolgen immer in der laufenden IOSS-Erklärung.

- Das IOSS-Verfahren kann – im Gegensatz zum OSS-Verfahren – nicht für verbrauchsteuerpflichtige Waren genutzt werden (z.B. Alkohol).

Was ist der Sachwert iHv. 150 EUR und wie berechnet sich dieser?

Wie oben beschrieben, kann der IOSS nur genutzt werden, wenn der Sachwert einer Sendung 150 EUR nicht übersteigt. Doch was ist der Sachwert und wie wird dieser berechnet?

Der Sachwert ist ein Begriff aus dem Zollrecht. Dabei handelt es sich um den inneren Wert der Waren. Es geht somit um den tatsächlichen Warenwert. Dieser lässt sich anhand des Bruttoverkaufspreises abzüglich der folgenden Positionen ermitteln:

- Steuern (inländische und ausländische)

- Versicherungskosten

- Transportkosten

- Weitere Kosten, die nicht den tatsächlichen Wert der Waren widerspiegeln, wie zum Beispiel Lizenzgebühren

Allerdings sollte man beachten, dass Transport- und Versicherungskosten nur abgezogen werden können, wenn diese als gesonderte Positionen in der Rechnung ausgewiesen wurden.

Warum wird das IOSS-Verfahren nur für Sendungen mit einem Sachwert von maximal 150 EUR genutzt? Dies liegt daran, dass Sendungen mit einem Sachwert von 150 EUR bei der Einfuhr in die EU schon seit einiger Zeit von Zollabgaben befreit sind.

Der Zoll ist auch angehalten, diesen Wert bei der Einfuhr in die EU zu prüfen. Aus diesem Grund wird die gleiche Grenze für den IOSS angesetzt.

Dies ist der Grund, warum dem IOSS-Verfahren der Sachwert der Sendung zugrunde gelegt wird und nicht die umsatzsteuerliche Bemessungsgrundlage, denn der Sachwert wird nach zollrechtlichen Vorschriften ermittelt, auch für Zwecke der Umsatzsteuer.

Welche Auswirkungen ergeben sich, wenn das IOSS Verfahren genutzt wird und wo liegt der Unterschied zum Regelverfahren?

Zur Beantwortung dieser Frage haben wir die folgende Übersicht erstellt.

Fernverkäufe aus dem Drittland: Regelverfahren vs. IOSS-Verfahren

In der Praxis ist es wichtig, die folgenden Dinge zu beachten:

- Bei Nutzung des IOSS Verfahrens sind die entsprechenden Sendungen einfuhrumsatzsteuerfrei.

- Für Sendungen mit einem maximalen Wert iHv. 150 EUR kann die Umsatzsteuer im Empfangsland über den IOSS erklärt und abgeführt werden.

- Für Sendungen mit einem Wert von über 150 EUR kann das IOSS-Verfahren nicht genutzt werden – hier entstehen regelmäßig Registrierungspflichten im Empfangsland.

IOSS aus Sicht des Zolls

Im Zusammenhang mit dem IOSS-Verfahren sind nicht nur umsatzsteuerrechtliche Aspekte relevant, sondern auch zollrechtliche Aspekte.

Bei Fernverkäufen aus dem Drittland müssen die Waren zunächst in den freien Verkehr der Europäischen Union überführt werden. Hierfür muss vom Händler oder von dessen beauftragtem Vertreter, zum Beispiel einem Logistik-Dienstleister, eine elektronische Zollanmeldung abgegeben werden.

Achtung: Bisher musste nicht für alle kommerziellen Sendungen unter einer bestimmten Wertgrenze eine Zollanmeldung abgegeben werden. Diese Vereinfachungen sind zum 01.07.2021 entfallen.

Für Sendungen bis zu einem Sachwert von maximal 150 EUR können elektronische Zollanmeldungen mit einem geringeren Datensatz im Vergleich zur Standard-Zollanmeldung gemeldet werden. Beispielsweise muss im Rahmen der Zollanmeldung für Sendungen bis zu 150 EUR nur eine 6-stellige Zolltarifnummer angegeben werden. Für diese vereinfachten elektronischen Zollanmeldungen stellt der Zoll die Anwendung ATLAS-IMPOST bereit.

Damit das IOSS-Verfahren im Rahmen der Einfuhr angewendet werden kann, muss auch die IOSS-ID (= IOSS Nummer) des Händlers, die zwingende Voraussetzung für das IOSS-Verfahren ist, in der Zollanmeldung angegeben werden.

Wenn im Rahmen der Zollanmeldung eine gültige IOSS-ID angegeben wird und alle übrigen Voraussetzungen erfüllt sind, ist die Sendung von der Einfuhrumsatzsteuer befreit.

Datenabgleich zwischen Zoll- und Finanzbehörden

Die Umsatzsteuer, die durch die Fernverkäufe aus den Drittländern in den Bestimmungsländern entsteht, wird zwar im Rahmen der IOSS-Meldungen an die Finanzbehörden deklariert und abgeführt, aber es gibt natürlich eine Schnittstelle zwischen den Zoll- und Steuerbehörden.

Durch die Übermittlung der Zollanmeldung unter Angabe der IOSS-ID haben die Zollbehörden Informationen über alle Fernverkäufe aus Drittländern. Daher erstellen die Zollbehörden in den Ländern, in denen die elektronischen Zollanmeldungen eingereicht wurden, eine Liste mit dem Gesamtwert der Einfuhren pro IOSS-ID.

Diese Übersicht wird dann an die Steuerbehörden der einzelnen Mitgliedstaaten weitergereicht. Diese können die Übersicht nutzen, um die eingereichten IOSS-Meldungen mit den Zollanmeldungen abzugleichen und um Betrug zu erkennen und bekämpfen zu können.

Die IOSS-ID und der Zoll

Die IOSS-ID ist eine der zentralen Voraussetzungen, damit das IOSS-Verfahren in der Praxis angewendet werden kann. Ohne gültige IOSS-ID können Händler im Rahmen der Zollanmeldung nicht die Teilnahme am IOSS-Verfahren mitteilen.

Alle IOSS-Identifikationsnummern, die von den Mitgliedstaaten der EU erteilt werden, werden auch den Zollbehörden elektronisch zur Verfügung gestellt. Es gibt also eine EU-weite Datenbank mit allen gültigen IOSS-IDs.

Wenn eine IOSS-ID in der Zollanmeldung angegeben wird, prüft der Zoll automatisch, ob diese ID in der Datenbank vorhanden und gültig ist. Nur wenn die IOSS-ID in der Datenbank vorhanden ist, wird die Sendung im Rahmen der Einfuhr von der Einfuhrumsatzsteuer befreit.

Achtung, Praxishinweis: IOSS-IDs sind zwingend vertraulich zu behandeln und sollten nicht auf Geschäftsbriefen oder Rechnungen angegeben werden, um Missbrauch zu vermeiden. Es sind bereits Fälle bekannt geworden, wo in Drittländern ansässige Händler mit fremden IOSS-IDs Waren in die EU einführen.

Wie läuft der Prozess von der Bestellung bis zur Lieferung an den Endkunden ab, wenn ich den IOSS nutze?

Auf den ersten Blick scheint das IOSS Verfahren recht komplex und es fallen in diesem Zusammenhang viele Fachbegriffe, die nicht eingängig erscheinen.

Daher haben wir den Prozess für Fernverkäufe aus dem Drittland, die mittels des IOSS deklariert werden, in den nachfolgenden Schritten zusammengefasst.

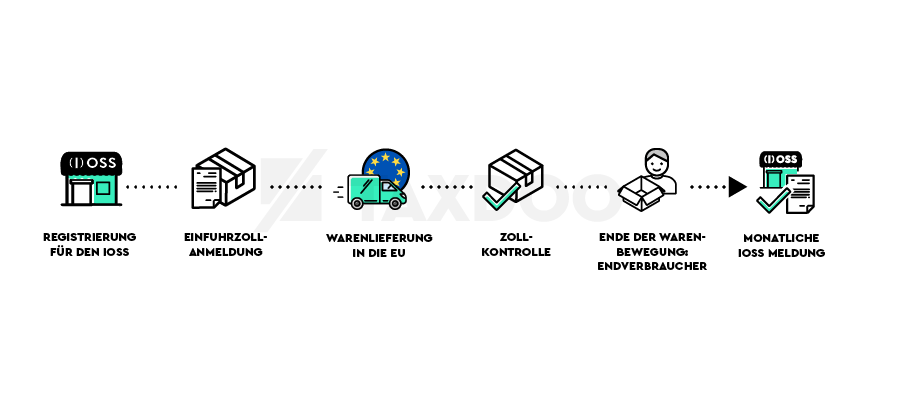

- Im ersten Schritt ist die Registrierung für den IOSS vorzunehmen. Die Registrierung für den IOSS muss auch erfolgreich abgeschlossen sein, das heißt, man muss eine IOSS Identifikationsnummer vom BZSt erhalten haben, damit das IOSS-Verfahren genutzt werden kann. In diesem Artikel beschreiben wir , wie Du die IOSS Registrierung durchführst und erfolgreich abschliesst:

IOSS Nummer beantragen: Registrierung Schritt für Schritt - Für Fernverkäufe aus dem Drittland müssen elektronische Zollanmeldungen abgegeben werden, bevor die Waren in die EU gelangen. In der Zollanmeldung muss unter anderem auch die IOSS-ID angegeben werden und der Verfahrenscode (Anhand des Verfahrenscodes muss im Rahmen der Zollanmeldung angegeben werden, um welche Art der Sendung es sich handelt. Für das IOSS Verfahren wurden die Verfahrenscode 4000 und 4900 eingeführt).

- Wenn die Ware in der EU ankommt, wird sie im Rahmen der Zollabfertigung in den zollrechtlich freien Verkehr überführt. Bei dieser Zollabfertigung kann es durchaus auch zu einer Beschau durch den Zoll kommen. Im Zusammenhang mit dem IOSS-Verfahren wird dann möglicherweise auch überprüft, ob der Sachwert der Sendung die Grenze von EUR 150 nicht übersteigt.

- Wenn die Ware in der EU beim Kunden ankommt, muss dieser nicht separat noch die fälligen Steuern entrichten, wie das in der Vergangenheit beim Überschreiten der 22 EUR Freigrenze ab und an der Fall gewesen ist. Diese Formalitäten werden bereits im Rahmen des IOSS-Verfahrens erledigt.

- In einem letzten Schritt wird die monatliche IOSS-Erklärung an das BZSt abgegeben. Hierin werden gesammelt alle Fernverkäufe aus dem Drittland in die unterschiedlichen Mitgliedstaaten der EU erfasst.

Wie sieht die IOSS-Meldung aus?

Am 01.08.2021 hat das BZSt bekannt gegeben, wie IOSS-Meldungen über das Portal “Mein BOP” abgegeben werden können. Hierzu bestehen die beiden folgenden Möglichkeiten:

- Upload einer CSV-Datei entsprechend des geforderten Formats

- Nutzung der Excel-Vorlage des BZSt

Bei beiden Optionen müssen grundsätzlich die folgenden Angaben gemacht werden:

- Land des Verbrauchs: Bestimmungsland des Fernverkaufs

- Umsatzsteuertyp: Standard / Reduced

- Umsatzsteuersatz: der für das Bestimmungsland anwendbare Steuersatz

- Nettobetrag: Nettoumsatz im jeweiligen Bestimmungsland

- Umsatzsteuerbetrag: berechneter Umsatzsteuerbetrag

Wie oben beschrieben, können vorherige Meldungen in der laufenden Meldung korrigiert werden. Bitte beachte, dass die Korrekturen laut den Vorgaben des BZSt allerdings nicht in die CSV-Datei aufgenommen werden, sondern manuell im Portal “Mein BOP” eingetragen werden müssen.

Wann müsst ihr Amazons IOSS-Nummer verwenden?

Wie bereits hier erläutert, schulden Marktplätze wie z.B. Amazon immer die Umsatzsteuer, wenn Lieferungen aus Drittstaaten in die EU an Endverbraucher vorliegen und der Warenwert 150 Euro nicht übersteigt.

Liegen solche Fälle vor, muss dem Logistiker unbedingt die IOSS-Nummer des Marktplatzes mitgeteilt werden, damit die Einfuhr korrekt abläuft und der Endverbraucher nicht die Einfuhrumsatzsteuer begleichen muss.

Exkurs EUSt: Einfuhrumsatzsteuer (EUSt) schulden immer beide: Verkäufer und Erwerber. Das gilt selbst dann, wenn es sich beim Erwwerber um eine Privatperson handelt. Allen voran Amazon hat natürlich ein Interesse daran, dass Verbraucher ihre Produkte ohne Erfahrungen wie z.B. dem Besuch eines Zollamtes machen. Daher dringt Amazon Händler derzeit auf die Nutzung des IOSS.

Damit in den o.g. Fällen die Einfuhren auch tatsächlich von der EUSt befreit werden, muss der Händler seinem Logistiker bzw. Zollagenten Amazons IOSS-Nummer mitteilen. Diese lauten wie folgt.

| Region | Storefront | Amazon IOSS Nummer |

|---|---|---|

| Europa | Amazon.co.uk | IM4420001201 |

| Europa | Amazon.de | IM4420001201 |

| Europa | Amazon.es | IM4420001201 |

| Europa | Amazon.fr | IM4420001201 |

| Europa | Amazon.it | IM4420001201 |

| Europa | Amazon.nl | IM4420001201 |

| Europa | Amazon.pl | IM4420001201 |

| Europa | Amazon.se | IM4420001201 |

| USA | Amazon.com | IM4420001234 |

| Kanada | Amazon.ca | IM4420001223 |

| Japan | Amazon.co.jp | IM4420001008 |

Wichtig: Seid unbedingt sehr vorsichtig mit der Verwendung von Amazons IOSS Nummer. Amazon hat drakonische Strafen angekündigt, sollte man einen Missbrauch feststellen.

Deine IOSS-Checkliste

Die folgenden Key Facts sollte man im Hinblick auf das IOSS-Verfahren mitnehmen, wenn man Fernverkäufe aus dem Drittland tätigt:

- Prüfung, ob IOSS-relevante Transaktionen getätigt werden!

- Registrierung für den IOSS & Sicherstellung der vertraulichen Behandlung der IOSS-ID!

- Prüfung, welche Angaben im Rahmen der Zollanmeldung zur korrekten Anwendung des IOSS-Verfahrens zu machen sind!

- Steuersätze für Waren in den Bestimmungsmitgliedstaaten bestimmen, um die Umsatzsteuer in der korrekten Höhe abzuführen!

- Prozess zur fristgerechten Abgabe von IOSS-Meldungen etablieren!

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt