Taxdoo und Intrastat: Alles, was ihr wissen müsst

Viele Onlinehändler müssen neben der Umsatzsteuer-Compliance ein weiteres wichtiges Thema im Blick behalten: Intrastat.

Das sind Meldungen, welche zusätzlich zu den Umsatzsteuer-Erklärungen abgegeben werden müssen und gdrs. jeden Händler betreffen,

- der seine Produkte grenzüberschreitend in der EU verkauft (B2C und/oder B2B) und/oder

- an Amazon-Programmen wie z.B. CEE und Pan EU teilnimmt.

Intrastat – Was ist das eigentlich?

Die Innergemeinschaftliche Handelsstatistik – kurz Intrastat – dient der Erfassung der gegenseitigen und tatsächlichen Bewegungen von Waren zwischen den Mitgliedstaaten EU.

Hinweis: Daran erkennt man, dass die Thematik eng verwandt ist mit der grenzüberschreitenden Umsatzsteuer-Compliance. Es gibt aber auch einige Besonderheiten, auf die wir im Folgenden eingehen.

Abzugeben sind Intrastat-Meldungen in dem EU-Staat,

aus dem die Ware physisch versandt wird und

zusätzlich in dem sie physisch eingeht.

Es werden somit sowohl Warenversand als auch Wareneingang in bzw. aus jedem EU-Staat erfasst. Man spricht daher von Absende- bzw. Eingangs-Mitgliedsstaat.

Wer muss Intrastat-Meldungen abgeben?

Ihr seid grundsätzlich meldepflichtig – Fachbegriff: auskunftspflichtig – wenn ihr

- nach dem Umsatzsteuergesetz in Deutschland als Unternehmer registriert seid,

- einen Vertrag mit einem ausländischen Vertragspartner (Käufer: B2C und B2B) abschließt und

- Ware zwischen Deutschland und einem anderen EU-Mitgliedstaat bewegt.

Generell gilt demnach, dass alle umsatzsteuerpflichtigen Unternehmen, die den europäischen Warenverkehr bedienen, gesetzlich dazu verpflichtet sind, ihre Wareneingänge sowie -ausgänge mittels Intrastat zu melden.

Da Intrastat-Meldungen einen zusätzlichen Aufwand bedeuten und relativ komplex sind, will man kleinere Unternehmen von diesem zusätzlichen Aufwand befreien.

Aus diesem Grund gibt es die sogenannten Meldeschwellen.

Intrastat-Meldeschwellen

Ihr seid z.B. in Deutschland von der Meldepflicht befreit, wenn die folgenden Schwellenwerte der jeweiligen Warenrichtung im Vorjahr nicht überschritten wurden:

Die Meldeschwelle unterscheidet sich je nach EU-Staat und Warenrichtung. So gibt es immer 2 Schwellen pro Land – einerseits für den Warenausgang, andererseits für den Wareneingang.

Die Meldepflicht beginnt automatisch ab dem Monat eines Kalenderjahres, in dem der Schwellenwert erstmalig überschritten wird, d.h. für diesen Monat ist die erste Intrastat-Meldung im jeweiligen Land für die jeweilige Verkehrsrichtung abzugeben.

Automatisch bedeutet in diesem Zusammenhang, dass ihr mit keiner Aufforderung zur Meldung vom Statistischen Bundesamt rechnen dürft. Aus diesem Grund solltet ihr die Überschreitung der jeweiligen Meldeschwellen selbst im Blick behalten.

Das Statistische Bundesamt erfährt in der Regel eure Meldepflicht über euer Finanzamt, welches die Werte aus euren Umsatzsteuer-Voranmeldungen bzw. -Erklärungen für diese Zwecke weiterreichen darf.

Die Verpflichtung zur Einreichung von Intrastat-Meldungen besteht bis zum Ende des laufenden Kalenderjahres, wenn ein Übertritt der Schwelle im Vorjahr stattgefunden hat. Sollten diese im laufenden Jahr nicht mehr überschritten werden, erlischt die Meldepflicht für das Folgejahr.

Bei Nichtbefolgen der Auskunftspflichten drohen vier- bis fünfstellige Strafzahlungen.

Wann sind die Meldungen einzureichen?

Intrastat-Meldungen müssen grundsätzlich monatlich eingereicht werden.

Bezugszeitraum ist der Monat, in dem der innergemeinschaftliche Warenverkehr stattgefunden hat. Die Meldungen sind spätestens am 10. Arbeitstag des Folgemonats einzureichen.

Die Einhaltung der Fristen liegt in eurer eigenen Verantwortung. Diese könnt ihr hier für 2023 einsehen.

Wie ist eine Einreichung möglich?

Die Übermittlung der Daten an das Statistische Bundesamt muss grundsätzlich elektronisch erfolgen. Hierfür wird euch ein Online-Meldeverfahren zur Verfügung gestellt, für das vorab eine Registrierung erforderlich ist.

So steht euch in dem Portal die Möglichkeit der Meldung im XML-Format via Dateiupload zur Verfügung.

Aus Datenschutzgründen ist die Übermittlung der Daten per E-Mail nicht gestattet!

Was ist in welcher Höhe zu melden?

Als Bemessungsgrundlage für die zu meldenden Transaktionen ist grds. das umsatzsteuerliche Entgelt (inkl. Nebenleistungen) heranzuziehen.

Da auch innergemeinschaftliche Verbringungen im Rahmen von Amazon CEE und Pan EU zu melden sind, ist für diese Transaktionen der Einkaufspreis bzw. die Herstellungskosten die meldepflichtige Bemessungsgrundlage.

Meldepflichten grds. in allen EU-Staaten

Überschreitet ihr die Meldeschwellen in anderen EU-Staaten, seid ihr regelmäßig auch dort auskunftspflichtig.

Aufgrund der Höhe der Meldeschwellen tritt vor einer Auskunftspflicht regelmäßig immer eine Umsatzsteuerpflicht ein, sodass ihr grds. vorher schon umsatzsteuerlich in diesen Staaten registriert sein solltet.

Die Intrastat Meldeschwellen für die Jahre 2022 und 2023 lauten wie folgt:

* Bei Benachrichtigung durch die lokale statistische Behörde

…und wie kann Taxdoo mir dabei helfen?

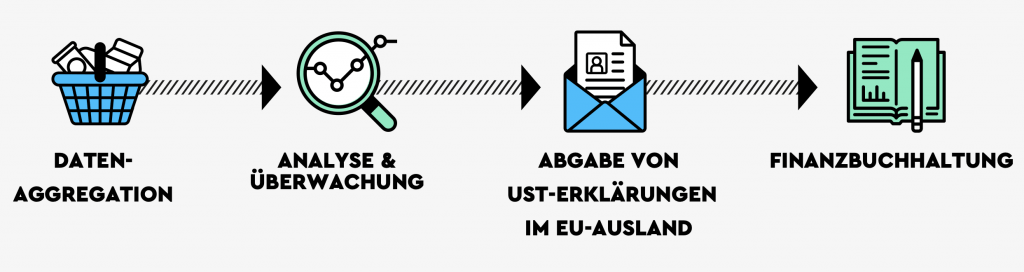

Wir bieten euch eine Compliance Plattform aus einer Hand, sodass alle Prozesse im grenzüberschreitenden Online-Handel rechtssicher automatisiert werden können: Umsatzsteuer-Compliance, Finanzbuchhaltung und Intrastat.

Taxdoo bezieht Transaktionsdaten direkt und vollautomatisiert aus allen relevanten Marktplätzen und ERP-Systemen, die ebenfalls in die Berechnungen der Intrastat-Meldeschwellen einfließen.

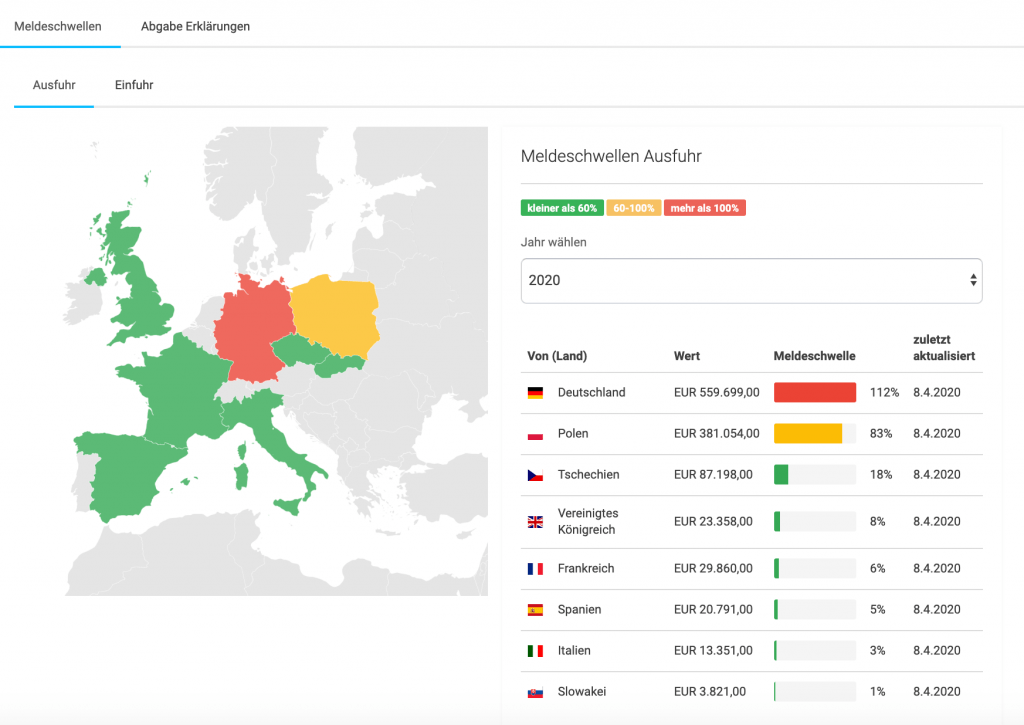

Anhand eines intuitiven Ampelsystems können die Meldeschwellen je Warenrichtung (Ausfuhr sowie Einfuhr) und die daraus resultierenden Meldepflichten monatlich überwacht werden.

Vorteil: diese Funktion steht allen Taxdoo-Kunden bereits ab Buchung des Basispakets im Kunden-Dashboard unter Intrastat zur Verfügung und wird am 8. eines jeden Monats aktualisiert!

Solltet ihr in Frankreich, Polen, Tschechien und Deutschland meldepflichtig werden, können wir die Intrastat-Meldungen für die jeweilige Warenrichtung automatisiert für euch erstellen.

Hierfür ist die kostenpflichtige Buchung des Produkts im Dashboard unter Add-Ons Voraussetzung.

Hinweis: Taxdoo stellt euch für Deutschland die Meldungen in eurem Dashboard unter Intrastat > Abgabe Erklärungen zur Verfügung. Die fristgerechte Übermittlung der Meldung an das statistische Bundesamt liegt in eurer Verantwortung. Die Einreichung in den anderen zuvor genannten EU-Staaten wird von unseren lokalen Partnern übernommen.

Weitere Informationen zur Buchung und Übermittlung der Meldung an das Statistische Bundesamt, wenn ihr bereits Taxdoo-Kunde seid, findet ihr hier.

Ich bin noch kein Taxdoo-Kunde – was dann?

…wenn ihr mehr über Taxdoo und unsere Lösungen erfahren wollt, dann klickt einfach hier und bucht euer individuelles und kostenloses Erstgespräch mit einem unserer Compliance-Experten. Wir freuen uns auf euch!

Diesen Artikel haben wir am 1. März 2023 aktualisiert.

Weitere Beiträge

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.