Gutscheine und Umsatzsteuer im Onlinehandel

Ein Thema, das im Onlinehandel sehr häufig für Unsicherheit sorgt, ist die umsatzsteuerliche Behandlung von Gutscheinen.

Wann fällt die Umsatzsteuer bei der Ausgabe von Gutscheinen an?

Gesetzliche Neuregelung seit dem 01.01.2019 – allerdings schweigt die Finanzverwaltung (noch)

Eine gesetzliche Neuregelung, welche bereits seit dem 01.01.2019 gilt, ist bislang weitgehend untergegangen. Der Grund dafür ist, dass es zwar die gesetzliche Regelung gibt, aber niemand so richtig weiß, wie diese auszulegen ist.

Das liegt daran, weil die Finanzverwaltung ihre offizielle Sichtweise – wie es sonst bei gesetzlichen Neuregelungen üblich ist – offiziell noch nicht bekanntgegeben hat.

Exkurs zur Sichtweise der Finanzverwaltung: Kommt es im Bereich der Umsatzsteuer zu einer Neuregelung, legt das Bundesfinanzministerium in vorheriger Abstimmung mit den Bundesländern und den wichtigsten Spitzenverbänden in Deutschland die Sichtweise der Finanzverwaltung dar. Diese Sichtweise wird dann anschließend regelmäßig im sogenannten Umsatzsteuer-Anwendungserlass (UStAE) niedergeschrieben. Der UStAE hat zwar keine unmittelbare gesetzliche Wirkung (dazu gibt es ja das Gesetz), allerdings ist die Finanzverwaltung bei der Auslegung des Gesetzes im Anschluss an den UStAE gebunden.

Wir wollen euch im Folgenden dennoch erläutern, was unseres Erachtens im Bereich Onlinehandel gelten wird.

Gutscheine gegen Entgelt

Im Folgenden und im Rahmen der Neuregelung werden Gutscheine betrachtet, bei denen der Erwerber sich gegen Entgelt vorab das Recht sichert, eine Lieferung oder sonstige Leistung bei einem Händler einzufordern.

Dazu werden Gutscheine seit dem 01.01.2019 in zwei Klassen unterteilt.

Einzweck-Gutscheine

Der Begriff Einzweck-Gutschein ist etwas irreführend. Dieser muss nicht zwingend für ausschließlich “einen Zweck” ausgegeben werden. Vielmehr muss Folgendes gelten.

Definition: Steht zum Zeitpunkt der Ausstellung des Gutscheins der Ort der Lieferung und die geschuldete Umsatzsteuer – also der exakte Betrag – fest, handelt es sich um einen Einzweck-Gutschein.

Die Ausgabe von Einzweck-Gutscheinen steht seit dem 01.01.2019 einer Lieferung des Gegenstandes gleich.

Demnach gilt:

Die Ausgabe von Einzweck-Gutscheinen führt unmittelbar zur Entstehung von Umsatzsteuer (soweit die Lieferung des Gegenstands nicht steuerfrei ist.)

Die zweite wichtige Klasse von Gutscheinen sind die:

Mehrzweck-Gutscheine

Die gesetzliche Definition eines Mehrzweck-Gutscheins ist relativ einfach.

Definition: Wenn bei der Ausgabe des Gutscheins nicht feststeht, wo der Ort der Lieferung liegt und wie hoch exakte Umsatzsteuerbetrag sein wird, handelt es sich um einen Mehrzweck-Gutschein.

Die Ausgabe von Mehrzweck-Gutscheinen stellt lediglich einen sogenannten Tausch von Barmitteln/Bezahlungsinstrumenten dar – also Geld gegen Gutschein.

Bei diesen Transaktionen gilt in der Umsatzsteuer seit jeher.

Der Tausch von Barmitteln stellt keinen steuerbaren Leistungsaustausch dar und unterliegt daher nicht der Umsatzsteuer.

Insofern entsteht mit der Ausgabe von Mehrzweck-Gutscheinen auch niemals Umsatzsteuer. Die Umsatzsteuer entsteht bei Mehrzweck-Gutscheinen erst dann, wenn diese eingelöst werden.

Was bedeutet das nun konkret im Onlinehandel?

Einzweck-Gutscheine im Onlinehandel? Eher selten bis gar nicht!

Führt man sich nochmals die Definition der beiden Gutscheinarten vor Augen, kann man sich schon fragen, ob Einzweck-Gutscheine im Onlinehandel überhaupt vorkommen können.

Solltet ihr bzw. euer Mandant Waren auch grenzüberschreitend verkaufen, was bei den meisten Händlern der Fall ist, dann könnt ihr per se Einzweckgutscheine fast immer ausschließen.

Warum?

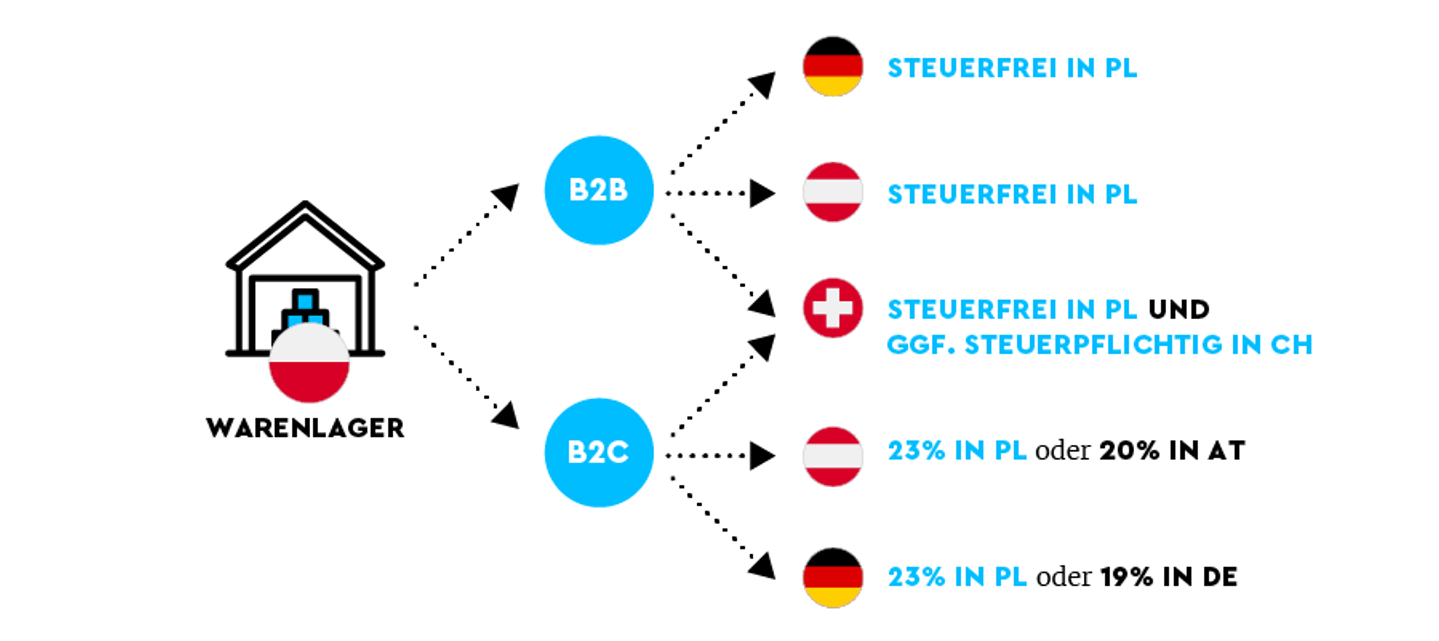

In der folgenden Grafik seht ihr die vermutlich bekannte Logik zur Bestimmung des Umsatzsteuerbetrages und des Ortes von Lieferungen im grenzüberschreitenden Onlinehandel.

Selbst, wenn ihr eure Produkte ausschließlich aus einem Zentrallager versenden solltet, könnt ihr niemals mit Sicherheit vorhersagen, wohin der Gutscheininhaber sich später einmal die Ware liefern lässt und, ob ihr dann z.B. die Lieferschwelle dieses Landes überschritten haben werdet oder nicht.

Habt ihr darüber hinaus ein gemischtes Sortiment aus ermäßigt und nicht ermäßigt besteuerten Produkten, für das der Gutschein in Gänze greift, ist es unabhängig von der Ortsbestimmung ebenfalls nicht möglich, den Umsatzsteuerbetrag bereits bei Ausgabe des Gutscheins zu kennen.

Zusammenfassung: Besteht euer Sortiment aus ermäßigt und nicht ermäßigt besteuerten Produkten und/oder verkauft ihr eure Produkte auch grenzüberschreitend, werdet ihr regelmäßig nur Mehrzweck-Gutscheine ausgeben.

Die dritte Klasse von Gutscheinen sind die sehr häufig verkommenen Rabattgutscheine, wie sie viele Käufer vorab im Internet suchen, wenn sie auf einen Webshop zusteuern. Diese fallen jedoch nicht unter die oben genannte Neuregelung.

Rabattgutscheine

Rabattgutscheine, die Händler oftmals im Rahmen von Marketingmaßnahmen ohne Gegenleistung ausgeben, welche dann zu einem Preisnachlass führen, fallen nicht unter die oben genannte Systematik.

Derartige Gutscheine werden oftmals auf Gutscheinportalen platziert, ohne dass der Endverbraucher eine Gegenleistung erbringen muss. Ein steuerbarer Leistungsaustausch liegt somit regelmäßig nicht vor.

Fazit

Auch wenn die offizielle Stellungnahme der Finanzverwaltung noch aussteht, dürfte aufgrund der gesetzlichen Systematik klar sein, dass Einzweck-Gutscheine im Onlinehandel nur eine sehr untergeordnete Rolle spielen werden.

Ihr wollt eure Umsatzsteuer- und Finanzbuchhaltungsprozesse (und vieles mehr) über eine sichere Plattform abwickeln?

Dann schaut euch an, wie es die führenden Onlinehändler in Europa machen!

Wenn ihr mehr darüber wissen wollt, wie ihr Umsatzsteuer-Compliance, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt, dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Compliance-Experten von Taxdoo!

P.S.: Taxdoo ist seit Anfang 2020 nun auch offiziell Partner der DATEV im Onlinehandel.