Guichet unique de TVA (OSS) et ventes à distance 2021 : Plus grande réforme pour le E-Commerce dans l’UE

Si la plus importante réforme de la réglementation de l’UE en matière de TVA est synonyme de soulagement pour les E-Commerçants et les conseillers fiscaux, elle contient également son lot de difficultés et de pièges.

Consultez notre article spécial sur le « Guichet Unique TVA » pour découvrir tout ce que vous devez savoir sur le guichet unique (OSS) lui-même, sur sa procédure d’immatriculation et sur son utilisation régulière, ainsi que son champ d’application et ses exceptions.

Vous aurez alors toutes les informations pour affronter au mieux vos prochaines obligations en matière de TVA concernant les envois internationaux dans l’UE.

Bon à savoir : Taxdoo proposera une solution automatisée qui prend en charge le guichet unique TVA. Si vous n’êtes pas encore client, nous vous invitons à réserver une démo en direct pour en savoir plus, ici.

Résumé : Les faits les plus importants concernant le One Stop Shop expliqués de manière compacte

Voici les faits les plus importants que vous devez connaître et observer comme E-Commerçant et conseiller fiscal en ce qui concerne l’introduction du guichet unique de TVA (OSS) à partir du 01.07.2021 :

- Les seuils de livraison précédents de chaque pays de l’UE (35 000 ou 100 000 EUR) pour les envois aux clients privés à l’étranger ne seront plus applicables à partir du premier juillet 2021.

- Au lieu de cela, un seuil de livraison à l’échelle européenne (tous les pays réunis) de 10 000 EUR s’appliquera à partir du 01.07.2021.

- La grande majorité des E-Commerçants seront ainsi soumis à la TVA dans tous les pays de l’UE, même s’ils n’y envoient qu’un seul colis.

- Les déclarations de TVA régulières requises pour tous les pays de l’UE peuvent être effectuées de manière centralisée via le guichet unique (OSS) du pays dans lequel l’entreprise est basée.

- L’avantage principal du guichet unique pour les e-commerçants est qu’ils peuvent déclarer toutes les ventes faites à l’étranger via l’OSS dans leur pays de domicile. En plus, ils peuvent l’utiliser pour régler directement leurs obligations de TVA.

Les autorités fiscales du pays de domicile, donc de la France, font parvenir ces déclarations et la taxe perçue aux pays respectifs de l’UE. - Les enregistrements et déclarations de TVA locaux dans les autres pays de l’UE ne seront plus nécessaires pour les livraisons transfrontalières B2C aux clients (= ventes à distance) lors de l’utilisation du guichet unique.

- L’utilisation de la procédure OSS est volontaire.

- Si vous utilisez des entrepôts à l’étranger, par exemple Expédier par Amazon, vous devez toujours effectuer des enregistrements et des déclarations locaux dans le pays de l’entrepôt concerné.

- Les livraisons B2B ne peuvent pas être déclarées via le guichet unique OSS : Les déclarations de TVA sont toujours soumises dans le pays de destination.

- Les livraisons B2C dans le pays de domicile du E-Commerçant ne sont pas déclarées via l’OSS, mais comme d’habitude aux autorités fiscales locales.

- Vous pouvez vous inscrire au guichet unique français via le portail en ligne impots.gouv.fr.

- Bien sûr, à partir du premier juillet prochain, nous serons aussi en mesure de préparer entièrement votre déclaration OSS que nous vous mettons à disposition. Il vous restera alors seulement l’obligation de l’exporter dans votre espace particulier sur le site de gouv.impots.fr. Nos conseillers fiscaux à l’étranger continueront à déclarer les transactions qui ne peuvent pas être soumises par l’OSS, si vous le souhaitez.

Le guichet unique (OSS) s’accompagne de nouvelles obligations fiscales à partir de juillet 2021 – dans (presque) tous les États membres de l’UE

À partir du 01/07/2021, les livraisons d’un État membre de l’UE vers un autre seront presque toujours assujetties à la TVA du pays destinataire.

Le guichet unique (OSS) a ainsi été élaboré afin de simplifier les démarches relatives à la TVA pour les acteurs du E-Commerce. Les déclarations de TVA en cas d’assujettissement à l’étranger peuvent être effectuées dans le pays d’établissement grâce au guichet unique (OSS). En France, c’est la Direction générale des finances publiques qui est votre interlocuteur en la matière.

Cela ne sera toutefois possible que pour certains types de transactions. Les commerçants qui participent au programme Expédié d’Amazon et ceux qui utilisent des systèmes transfrontaliers similaires devront trouver d’autres solutions supplémentaires.

Le cadre réglementaire sous-jacent – la deuxième étape du paquet TVA sur le E-Commerce – est donc malheureusement obsolète avant même son introduction.

Mais commençons par le début, à savoir par les questions suivantes :

1. Qu’est-ce qui motive cette réforme ?

2. Pourquoi tant de difficultés à la mettre en place ?

3. Quels sont les avantages et qui va en profiter ?

4. Comment conseillers fiscaux et commerçants peuvent-ils s’y préparer ?

Paquet TVA sur le E-Commerce de l’UE : Comment cette réforme de la TVA a-t-elle vu le jour ?

La législation de l’Union européenne (UE) en matière de TVA n’a pratiquement pas évolué depuis 1993 et s’avère donc inadaptée au développement rapide du E-Commerce.

Afin de lever cet obstacle et de libérer le marché numérique au sein de l’Europe, les États membres de l’UE ont tous déjà convenu, fin 2017, de transposer le paquet TVA sur le E-Commerce – dont l’élément central est le « guichet unique » – en droit national. La mise en application avait été fixée aux 01/01/2021. De nombreux États membres ont cependant rencontré des difficultés pour mettre en place la plateforme technologique Guichet unique TVA et de ce fait, la date butoir a été reportée du 01/01/2021 au 01/07/2021.

Nous allons commencer par comprendre le statu quo, puis nous aborderons le changement de système.

Guichet unique TVA remplacera la réglementation relative à la vente par correspondance et les seuils de livraison

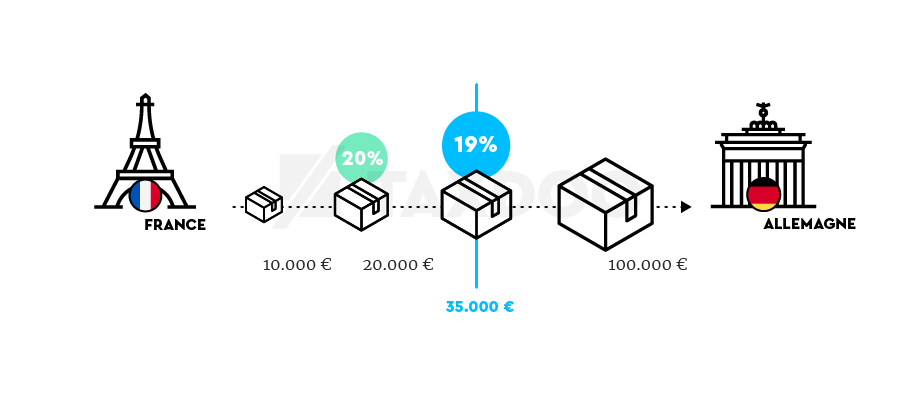

Les seuils de livraison ont été introduits en 1993 pour éviter que les petites et moyennes entreprises (PME) ne soient pas soumises, dès le premier euro, à l’obligation d’immatriculation à la TVA dans tous les États membres de l’UE vers lesquels elles envoient des marchandises. Il s’agissait aussi d’éviter qu’elles aient à faire appel à un conseiller fiscal local, dont les services ne sont pas gratuits.

Tant que les E-Commerçants ne dépassent pas ces seuils, ils peuvent continuer à régler la taxe sur les livraisons transfrontalières qu’ils effectuent dans l’UE auprès de l’autorité financière de leur pays d’établissement.

En principe, la valeur du seuil de livraison applicable est fixée à 100 000 euros. Les États membres toutefois sont autorisés à réduire cette valeur à 35 000 euros, et presque tous l’ont déjà fait. Seuls trois États ont encore un seuil de livraison de 100 000 euros :

1. L’Allemagne,

2. Les Pays-Bas et

3. Le Luxembourg.

En cas de dépassement d’un seuil de livraison, vous devez suivre les trois étapes ci-dessous :

1. En priorité, la livraison qui entraîne le dépassement du seuil de livraison doit faire l’objet d’un calcul de la TVA pour le pays de destination, c’est-à-dire le pays dans lequel se trouve le destinataire. Il faut alors connaître et appliquer le taux de TVA en vigueur dans ledit pays. Il convient de noter que la fourchette des taux d’imposition normaux dans l’UE varie entre 17 % et 27 %.

2. Vous devez vous rapprocher du centre des impôts compétent dans le pays de destination et vous y faire immatriculer pour raisons fiscales.

3. Pour finir, vous devez soumettre régulièrement vos déclarations de TVA et régler la TVA pour les transactions intracommunautaires.

Vous avez tout intérêt à garder les anciens seuils de livraison et anciennes réglementations dans un coin de l’esprit pendant encore quelques années, car l’administration fiscale est susceptible d’effectuer des contrôles classiques et spéciaux (relatifs à la TVA) plusieurs années après la période de référence.

Nous verrons dans la section suivante les modifications fondamentales appelées à prendre effet à partir du 01/07/2021.

Paquet TVA sur le E-Commerce de l’UE : Ventes à distance à partir du 01/07/2021

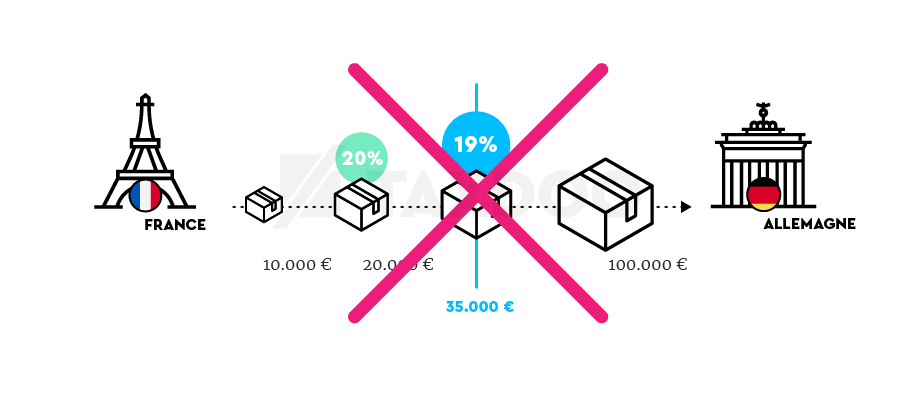

La deuxième étape du paquet TVA sur le E-Commerce, que tous les États membres de l’UE doivent avoir transposé en droit national au 1er juillet 2021, prévoit la suppression de tous les seuils de livraison. Ceux-ci seront remplacés par un seuil de livraison unique dans toute l’UE et dont la valeur s’élève à 10 000 euros nets.

Les livraisons transfrontalières au sein de l’UE aux consommateurs finaux – appelées ventes à distance – sont assujetties à la TVA du pays de destination à partir du 01/07/2021 en cas de dépassement du seuil uniformisé de 10 000 euros (net).

Quels sont les domaines concernés par la limite de 10 000 euros ?

Le seuil uniformisé de 10 000 euros (net) par année civile s’appliquera à partir du 01/07/2021 aux domaines suivants :

● Ventes à distance transfrontalières dans l’UE et

● Les services numériques (par exemple, le streaming ou les livres électroniques)

En cas de dépassement du seuil uniformisé dans le cadre de livraisons transfrontalières et/ou de services numériques, les transactions concernées sont assujetties à la TVA du pays de destination. Cela signifie que la TVA du pays de destination peut-être à appliquer pour un seul colis, même si le pays en question s’avère être Malte ou la Lituanie.

Sachant que la réforme entrera en vigueur au 1er juillet 2021, c’est-à-dire le milieu exact de l’année, on peut se demander comment appliquer les nombreux anciens seuils de livraison et le seuil uniformisé nouvellement en vigueur pour calculer le montant de la TVA pour l’année civile 2021.

Application du seuil de livraison au cours de la période d’imposition 2021 : Pas de réduction de moitié des seuils de livraison

En ce qui concerne le seuil de livraison uniformisé de 10 000 euros (net) pour les ventes à distance et les services numériques, beaucoup d’entre vous se demandent comment l’appliquer pour la période d’imposition 2021, car le guichet unique (OSS) succède à l’ancien système de réglementation de la vente par correspondance (qui inclut les seuils de livraison nationaux) au cours de cette même période.

Veuillez noter qu’il n’y a pas lieu de calculer au prorata temporis le seuil de chiffre d’affaires de 10 000 euros nets pour la période imposable 2021. Il en va de même pour les « anciens » seuils de livraison au sens de la réglementation sur la vente par correspondance.

En outre, il est nécessaire de prendre également en compte les ventes à distances et les services numériques fournis au cours de l’année civile 2020 et du premier semestre 2021 pour pouvoir appliquer correctement le seuil de livraison en 2021.

Les acteurs concernés verront en conséquence émerger une obligation fiscale dans presque tous les États membres de l’UE vers lesquels ils ont envoyé des colis.

On peut donc légitimement se demander dans quelle mesure la réforme de la TVA pour le E-Commerce constitue une simplification.

La réponse réside dans la technologie clé guichet unique TVA.

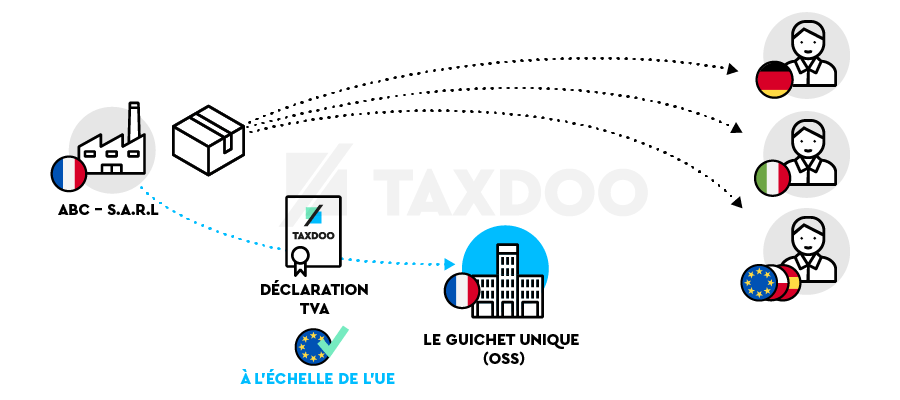

Comment fonctionne guichet unique TVA ?

C’est un guichet unique qui vise à garantir le respect de la TVA dans le pays d’établissement ; il s’agit d’une plateforme développée localement par chaque État membre de l’UE, en France par la Direction générale des finances publiques. À l’avenir, les E-Commerçants qui, du fait des ventes transfrontalières B2C qu’ils effectuent, doivent régler des taxes dans d’autres États membres de l’UE pourront déclarer ces transactions via le guichet unique (OSS) et se servir de cette plateforme pour régler la TVA à payer.

L’autorité fiscale du pays d’établissement se charge ensuite d’attribuer les transactions déclarées et la TVA perçue aux États membres concernés.

Ainsi, lorsque vos ventes dépassent le seuil de livraison de 10 000 euros dans l’UE, vous n’avez plus l’obligation de vous immatriculer ni de déclarer la TVA dans les États membres concernés.

Remarque : Le prédécesseur du guichet unique TVA – mini guichet unique TVA – qui servait dans le passé pour déclarer les services numériques transfrontaliers aux clients privés sera intégré au guichet unique TVA à partir du 01/07/2021. Il n’y aura alors plus de dispositif MOSS distinct à partir du second semestre et le OSS deviendra le guichet unique pour la vente à distance et les services numériques transfrontaliers.

Les spécificités suivantes du guichet unique (OSS) sont des mesures supplémentaires incitant à utiliser cette technologie :

● Les factures pour les livraisons transfrontalières B2C (ventes à distance) ne sont plus obligatoires pour les acteurs qui déclarent ces livraisons via le guichet unique (OSS).

● La période de déclaration reste le trimestre ; en d’autres termes, les déclarations OSS doivent toujours être soumises au plus tard au 31 janvier, au 30 avril, au 31 juillet et au 31 octobre de chaque année.

● Le délai de paiement est de 30 jours à compter de la fin de la période de déclaration.

● La TVA est également transmise à l’autorité fiscale du pays d’établissement.

● Les corrections de déclarations OSS erronées sont toujours à effectuer dans la déclaration OSS en cours.

Tout cela semble prometteur… Mais tout le monde ne pourra pas en profiter.

Guichet unique TVA : Avantages et inconvénients du OSS

Quiconque s’est un jour plongé dans le droit fiscal sait qu’une réforme fiscale est toujours une course entre réalité changeante et normes rigides. Le E-Commerce, notamment, est un environnement très dynamique et à ce titre, les grandes réformes législatives destinées à simplifier les choses sont vouées à l’échec dès le départ.

Guichet unique TVA n’échappe pas à la règle. Certains en profiteront – mais ce ne sera pas le cas pour tous les E-Commerçants, y compris les technologies de 2021.

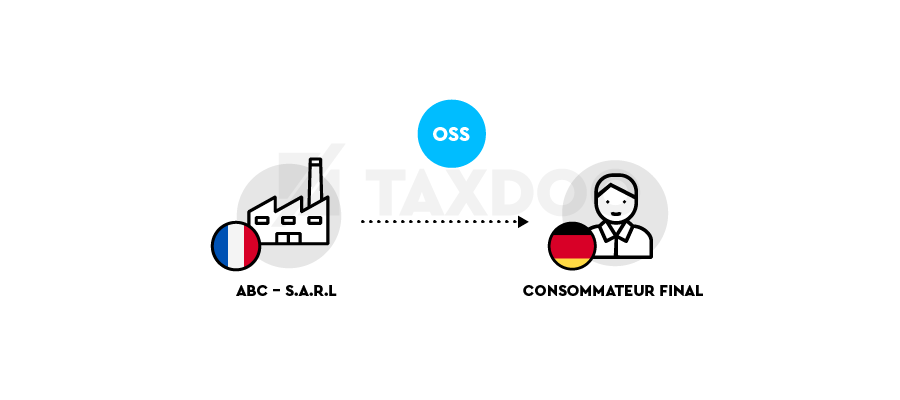

À qui le guichet unique TVA (OSS) facilitera-t-il la vie ? Les entreprises qui ne font que de la vente à distance !

Dans le domaine du E-Commerce, le guichet unique (OSS) ne simplifiera vraiment les démarches qu’aux seules entreprises qui expédient des produits à partir d’un unique entrepôt central à des consommateurs dans d’autres États membres de l’UE.

Le guichet unique (OSS) ne permet en effet de déclarer que les ventes à distance au sein de l’UE, c’est-à-dire les ventes de produits depuis un État membre de l’UE à des consommateurs situés dans un autre État membre.

Remarque : Le changement de loi du 01/07/21 verra également l’introduction d’un guichet unique pour les importations, appelé import guichet unique TVA (IOSS). Import guichet unique TVA a été élaboré pour les envois importés de pays tiers dont la valeur ne dépasse pas 150 euros.

À ce stade, une question simple se pose : Comment identifier les consommateurs dans un processus hautement automatisé comme la vente en ligne ?

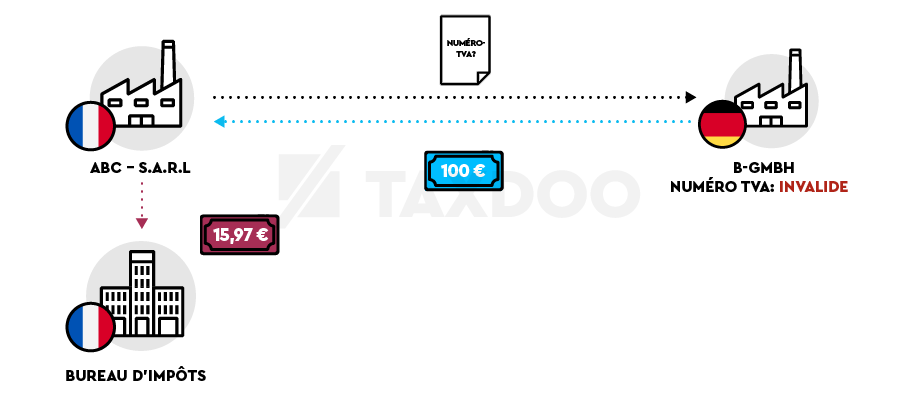

Réponse : Une vente pour laquelle il n’existe pas de numéro de TVA étranger valide est toujours une vente à distance.

Outre les E-Commerçants qui effectuent des ventes à distance dans toute l’UE, les marketplaces peuvent également utiliser le guichet unique (OSS). À l’avenir, les marketplaces et les opérateurs d’interfaces électroniques seront généralement inclus dans la chaîne d’approvisionnement des E-Commerçants situés dans un autre État membre de l’UE du point de vue de la TVA, dans la mesure où ils sont assujettis à la TVA dans le pays de réception des marchandises.

Remarque : Ce règlement repose sur le fait que les marketplaces situées dans l’UE relèvent plus souvent de la compétence des autorités fiscales européennes que les E-Commerçants basés dans des pays hors UE. Afin de réduire la charge administrative sur ce point également et d’éviter que les opérateurs d’interface électronique aient l’obligation de s’immatriculer dans tous les États membres, ils peuvent utiliser le guichet unique (OSS).

Union guichet unique TVA, Expédié par Amazon et Quick Fixes 2020

Ceux qui font appel aux solutions de livraison à l’étranger d’Amazon, de Zalando ou d’autres marketplaces pourront utiliser le guichet unique (OSS) dans leur pays d’établissement.

Il leur faudra toutefois effectuer une immatriculation à la TVA dans les différents autres États membres de l’UE vers lesquels ils expédient leurs produits.

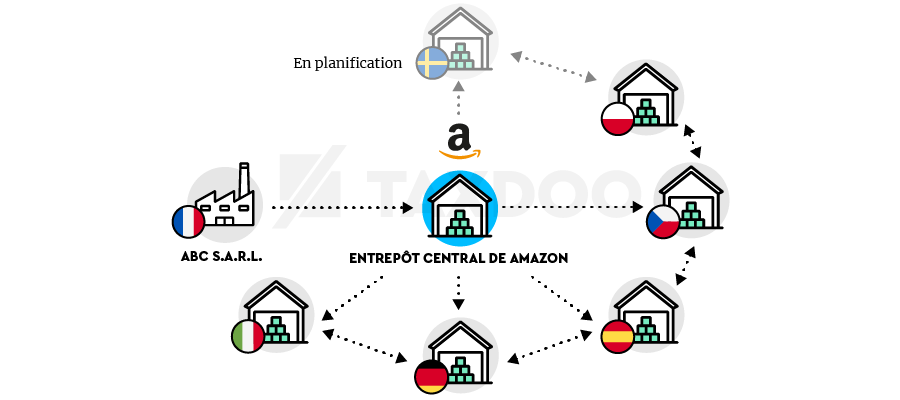

Ces solutions de livraison à l’étranger démontrent clairement que la réforme arrive trop tard. Le désir des consommateurs de recevoir leurs commandes le plus rapidement possible ne peut être satisfait que si les marchandises sont placées le plus près possible de l’acheteur avant le passage de la commande. Une marketplace comme Amazon propose ce service aux commerçants et a perfectionné cette forme de logistique de haute technologie.

Les transactions dites Amazon Commingling, notamment, ajoutent à la complexité de la législation sur la TVA et ne trouvent aucune correspondance dans l’interface du OSS.

Dans le cas d’Amazon cependant, cela entraîne inévitablement le déplacement des marchandises concernées dans au moins six États membres de l’UE – avec des déplacements constants en fonction des prévisions de la demande et de l’utilisation de la capacité des entrepôts.

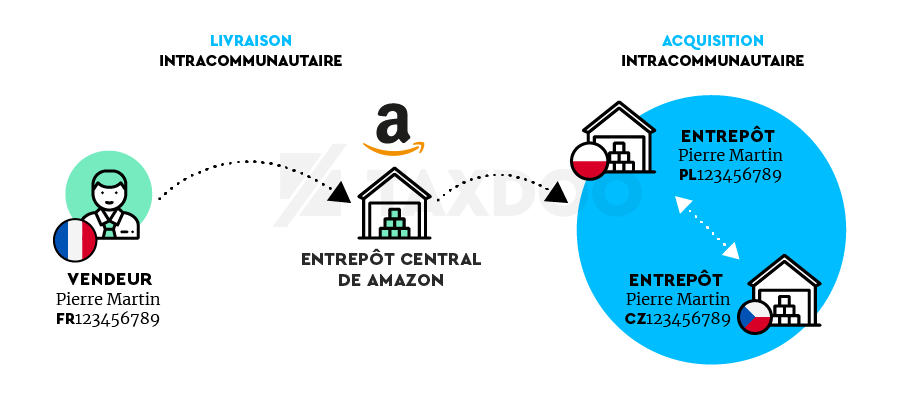

Du point de vue de la TVA, c’est là que les choses commencent à devenir complexes. Les transferts transfrontaliers constants – parfois plusieurs fois par mois – sont des transactions imposables de ce point de vue :

– Envois intracommunautaires dans le pays d’établissement et

– Achats correspondants dans le pays de destination

Le graphique suivant illustre le sujet grâce à l’exemple des centres de traitement des commandes d’Amazon en Pologne et en République tchèque :

Les opérations connexes pertinentes aux fins de la TVA – envois ou achats intracommunautaires, livraisons locales et services en amont (taxe en amont) dans le pays où est situé le centre en charge de la solution – ne peuvent pas être déclarées via le guichet unique (OSS) et doivent continuer à être déclarées dans les différents États membres concernés, ce qui nécessite une immatriculation à la TVA locale.

Si vous ne déclarez pas les transferts par Amazon (c’est-à-dire les transferts intracommunautaires), vous êtes redevable de la TVA sur ceux-ci à partir du 1er janvier 2020. La réforme législative sous-jacente s’appelait « Quick Fixes 2020 ».

Par conséquent, votre mise en conformité nécessite deux procédures :

● La déclaration de toutes les ventes à distance dans le pays d’établissement via le OSS,

● La déclaration des achats/transferts intracommunautaires et des ventes locales et services en amont dans les États membres de l’UE en procédant à votre immatriculation à la TVA dans ceux-ci.

Quel taux d’imposition pour quel produit dans quel État membre de l’UE ? Les défis s’accumulent !

Si l’on considère qu’à la suite de la suppression des seuils de livraison, les livraisons transfrontalières aux consommateurs seront soumises à la TVA dans presque tous les États membres de l’UE, on peut légitimement s’interroger : Comment savoir quel taux de TVA s’applique à mes produits sachant qu’il diffère d’un État membre de l’UE à l’autre ?

La question des taux d’imposition et de la TVA au sein de l’UE est assez complexe. La législation européenne offre une marge de manœuvre beaucoup plus importante que celle à laquelle nous sommes habitués en France (quatre taux d’imposition de 20 %, 10 %, 5,5 % et 2,1 %) :

● Taux d’imposition standard : Dans l’UE, la fourchette se situe entre 17 % et 27 %. Le minimum légal est fixé à 15 % et il n’existe plus de plafond depuis quelques années.

● Taux réduit I : Celui-ci est strictement compris entre 5 % et 15 % – son application se limite aux produits figurant à l’annexe III de la directive TVA.

● Taux réduit II : Les mêmes conditions que pour le taux réduit I s’appliquent.

● Taux nuls : Comme son nom l’indique, le taux d’imposition ici est de zéro pour cent. Attention, un taux nul n’équivaut pas à une exonération fiscale.

● Taux spéciaux : Ceux-ci peuvent être choisis de manière presque arbitraire – mais toujours et uniquement après autorisation (souvent limitée dans le temps) par la Commission européenne.

En raison de cette fourchette de taux, que de nombreux États membres ont pleinement exploitée, il est particulièrement difficile pour les E-Commerçants de déterminer le taux d’imposition à appliquer dans le cadre du nouveau régime du 1er juillet 2021.

L’exemple du café illustre parfaitement le problème. En France, le café est taxé à un taux réduit comme de nombreuses autres denrées alimentaires : 5,5 %. L’Allemagne applique également un taux d’imposition réduit. Mais celui-ci s’élève à 7 %

Comment un E-Commerçant ayant un assortiment de 5 000 produits et des obligations fiscales dans tous les États membres de l’UE à partir du 01/07/2021 peut-il déterminer avec certitude les taux d’imposition pour ses 5 000 produits en fonction de ses différentes obligations ?

La seule solution possible consiste à disposer d’un système automatisé qui, par exemple, va reposer sur une caractéristique manifeste du produit, comme le code de tarif douanier. Grâce au code de tarif douanier, chaque produit peut être classé dans le monde entier, et il est alors possible de déterminer automatiquement le taux d’imposition grâce aux bases de données correspondantes.

Dans l’ensemble, le nouveau règlement du 01/07/2021 va s’accompagner de nombreux défis. Voici donc, en résumé, une liste récapitulative.

Êtes-vous prêt pour le OSS ? Liste de contrôle pour le guichet unique (OSS).

1. Veillez à pouvoir déterminer les taux d’imposition automatiquement et à l’échelle de l’UE – idéalement via le code de tarif douanier !

2. Inscrivez-vous sur la plateforme du guichet unique (OSS) !

3. Si vous participez au programme Expédié par Amazon ou à d’autres programmes similaires, vous devez alors identifier vos ventes à distance et les déclarer via le OSS ; vous devez toutefois continuer de déclarer toutes les autres transactions (transactions B2B, taxes en amont et ventes locales) après immatriculation à la TVA dans l’État membre concerné, comme illustré dans le tableau ci-dessous.

4. Si le point 3 vous concerne, vérifiez régulièrement que vous ne déclarez pas deux fois certaines transactions (OSS et auprès de l’autorité locale) et que vous n’en oubliez pas non plus ! Cela peut vite arriver en raison du surcroît de complexité.

Le dernier point en particulier constitue encore une source d’incertitude.

Est-il permis d’utiliser en parallèle le OSS et les immatriculations locales ?

Guichet unique et / ou immatriculations locales ?

La directive sur la TVA, qui régit le guichet unique (OSS), stipule qu’il est obligatoire de déclarer toutes les transactions via le guichet unique (OSS) ou par immatriculation locale.

Le principe « l’un ou l’autre » s’applique-t-il ici ?

L’application d’un tel principe signifierait que les participants au programme Expédié par Amazon (ou à d’autres solutions de livraison transfrontalière) qui ont également besoin des immatriculations locales n’auraient pas l’autorisation d’utiliser le guichet unique (OSS).

À ce stade, nous pouvons vous rassurer. Le principe « l’un ou l’autre » ne s’applique qu’aux ventes à distance.

Sur ce point, rien n’empêche d’effectuer parallèlement

● des déclarations via le guichet unique (OSS) et

● des immatriculations locales

si toutes les ventes à distance sont déclarées via le guichet unique (OSS).

Important : Les ventes à distance sont toujours déclarées dans le pays d’établissement via le guichet unique (OSS) et à ce titre, sont incluses les transactions comme : la livraison d’un produit depuis un entrepôt Amazon en Pologne à un consommateur en France.

CONCLUSION sur le guichet unique (OSS) : Exigences supplémentaires concernant les obligations en matière de TVA pour la plupart des E-Commerçants

La réforme dont l’entrée en vigueur est prévue pour le 01/07/2021 est vaste et complexe pour les E-Commerçants. Vous trouverez ci-après le bilan, qui revient sur les points clés :

● Suppression des seuils de livraison nationaux et introduction d’un seuil uniformisé dans toute l’UE de 10 000 euros nets ;

● Obligation fiscale dans (presque) tous les États membres de l’UE, même en cas de transactions mineures dans certains pays ;

● Déclaration centralisée des ventes à distance via le guichet unique (OSS) dans le pays d’établissement du E-Commerçant (les immatriculations locales ne sont plus nécessaires) ;

● Nécessité de procéder à des immatriculations locales en cas de participation au programme Expédié par Amazon ou à d’autres solutions d’envoi ou d’entreposage, comme Zalando Fulfillment Services ;

● Nécessité de déterminer à l’échelle de l’UE les taux d’imposition applicables sur l’ensemble du portefeuille de produits ;

● Nécessité d’élaborer et de mettre en place des processus supplémentaires de déclaration de la TVA pour illustrer les différents types de transactions (ventes à distance via le OSS, transferts/achats intracommunautaires via les immatriculations locales).

Taxdoo offre des solutions

Si vous voulez en savoir plus sur la façon dont vous pouvez efficacement et en toute sécurité établir vos obligations OSS, vous mettre en conformité sur le plan de la TVA, dresser votre comptabilité et bien plus encore grâce à une seule plateforme, cliquez sur ce lien pour convenir d’un rendez-vous pour un premier entretien individuel gratuit avec les experts en E-Commerce et en TVA de Taxdoo !

Taxdoo est la plateforme pour des processus de TVA automatisés et sécurisés

… et qui s’occupe en plus de la mise en conformité sur le plan de la TVA dans l’ensemble de l’UE, mais aussi d’Intrastat et de la comptabilité ; elle fournit également de nombreux autres services de mise en conformité pour les principaux E-Commerçants en Europe, le tout à un seul endroit.

Bien sûr, à partir de juillet 2021, nous serons aussi en mesure de déclarer vos ventes à distance automatiquement et plus facilement que jamais via le OSS.

FAQ : Nous répondons aux questions les plus fréquemment posées sur le guichet unique

Au cours de nos webinaires sur l’OSS et de nos démonstrations en personne, de nombreuses questions sur le guichet unique de la TVA ont été posées ces dernières semaines. Nous répondons à ces questions ici dans la FAQ, et nous ajoutons continuellement de nouvelles questions concernant les E-Commerçants et les conseillers fiscaux.

Pour plus de lisibilité, nous avons divisé la FAQ en 5 rubriques :

FAQ Partie 1 : Questions de base sur le guichet unique de la TVA (l’OSS)

FAQ Partie 2 : Questions sur le seuil de livraison de 10 000 EUR

FAQ Partie 3 : Questions sur l’enregistrement

FAQ Partie 4 : Questions spéciales sur la procédure de l’OSS

FAQ Partie 5 : Questions sur Taxdoo et l’OSS

FAQ Partie 1 : Questions de base sur le guichet unique de la TVA (l’OSS)

Question : Qu’est-ce que c’est le guichet unique de la TVA?

Réponse : Le guichet unique permet aux E-Commerçants de collecter les déclarations et les paiements de TVA pour leurs ventes à distance dans tous les pays de l’UE via un portail central en ligne de l’autorité fiscale locale.

Question : Que signifie la vente à distance?

Réponse : Une vente à distance concerne la livraison ou la vente de biens d’un pays de l’UE à un autre pays de l’UE à des consommateurs finaux (ventes B2C).

Question : Après l’introduction de l’OSS, est-il nécessaire d’avoir un numéro d’identification TVA pour chaque pays?

Réponse : Pour la taxation des ventes à distance intracommunautaires, il n’est pas nécessaire d’avoir un numéro de TVA dans le pays de destination si le guichet unique est utilisé. Toutefois, d’autres circonstances, telles que l’utilisation d’entrepôts étrangers, peuvent induire une obligation d’enregistrement à l’étranger.

Question : Après le lancement du OSS, devrai-je, en tant que E-Commerçant, être enregistré à la TVA dans d’autres pays de l’UE et remplir des déclarations fiscales au niveau local si je stocke des produits dans d’autres pays de l’UE (par exemple, dans le cadre des programmes Amazon)?

Réponse : Si vous stockez des biens dans d’autres pays de l’UE, l’enregistrement de la TVA est toujours nécessaire dans les pays où les entrepôts sont situés (par exemple PL, CZ, ES, FR ou IT). Pour les pays de stockage, vous ne pouvez pas ( !) bénéficier des simplifications de l’OSS, mais vous avez toujours besoin d’un représentant fiscal local qui s’occupera pour vous des déclarations fiscales locales.

Question : Si j’ai déjà dépassé les seuils de livraison locale dans le passé et que je suis immatriculé à la TVA dans les pays respectifs, que se passe-t-il lorsque j’utilise la procédure OSS?

Réponse : Toute personne ayant déjà dépassé un seuil de livraison et possédant donc un enregistrement fiscal dans un autre pays de l’UE qui n’est pas un pays entrepôt, passe à l’OSS et peut en principe terminer l’enregistrement fiscal / la représentation fiscale dans ce pays.

Veuillez noter qu’il peut y avoir des règles différentes concernant la désimmatriculation dans les différents pays en termes de date.

Dans certains pays, il peut encore être nécessaire de soumettre une déclaration annuelle de TVA pour le premier semestre de 2021, de sorte que la désimmatriculation ne peut avoir lieu qu’à la fin de 2021. Si vous êtes client de Taxdoo, nous pouvons nous occuper de ces désimmatriculations pour vous dans certains pays, y compris des vérifications préalables spécifiques à chaque pays pour savoir si le désenregistrement respectif peut avoir lieu pour 2020 ou 2021.

Question : Puis-je également utiliser l’OSS à partir du 01.01.2022 pour traiter toute l’année 2021 de manière uniforme en matière de la TVA?

Réponse : En principe, il sera possible d’utiliser le guichet unique d’OSS à partir de 2022 seulement. Toutefois, cela n’est pas recommandé, car le dépassement du seuil de livraison de 10 000 euros à comptant du 01.07.2021 donnera lieu à une obligation fiscale dans chaque pays destinataire, qui doit être traitée au moyen d’un enregistrement local de la TVA sans utiliser la procédure OSS. L’ “ancienne” réglementation s’applique aux ventes du premier semestre 2021, c’est-à-dire que l’utilisation de la procédure OSS est ici exclue.

Question : Existe-t-il un lien pour accéder à la base de données de l’UE qui contient une vue d’ensemble des taux d’imposition dans l’UE?

Réponse : Vous pouvez trouver le lien vers la base de données de l’UE ici :

https://ec.europa.eu/taxation_customs/tedb/vatSearchForm.html.

Question : Dans le cadre du guichet unique de TVA, comment sont payées les charges fiscales pour les différents pays?

Réponse : La charge fiscale est transférée collectivement pour tous les pays à un point de contact unique (le “One Stop Shop”).

Question : Après l’introduction du One Stop Shop le 1er juillet 2021, les factures ne doivent ou ne peuvent plus être émises pour les ventes à distance?

Réponse : Les factures peuvent toujours être émises, mais dans le cas de ventes à distance transfrontalières déclarées selon la procédure OSS, il n’y a plus d’obligation d’émettre une facture.

Question : Le paiement par l’OSS, est-il effectué en une seule fois pour tous les pays ou séparément pour chaque pays?

Réponse : Le paiement est effectué en une seule fois pour tous les pays.

Question : La TVA déductible locale provenant de factures entrant dans d’autres pays de l’UE peut-elle être réclamée via l’OSS?

Réponse : La TVA déductible locale ne peut pas être réclamée via l’OSS. S’il existe un enregistrement local, la TVA déductible peut être réclamée par ce moyen, sinon dans le cadre de la procédure de remboursement de la TVA déductible.

Question : Qu’est-ce qui s’applique après l’introduction de l’OSS pour d’autres services aux clients privés dans d’autres pays de l’UE?

Réponse : Les services numériques aux clients privés dans d’autres pays de l’UE peuvent être déclarés via le guichet unique (anciennement Mini-guichet unique) à partir du 01.07.2021.

Question : Nous vendons des produits à des clients B2B à l’étranger et à des clients B2C à l’étranger. Puis-je maintenant déclarer les ventes à nos clients privés à l’étranger via l’OSS et déclarer les ventes aux clients B2B comme d’habitude?

Réponse : Oui, en fait, il est obligatoire d’enregistrer les ventes B2B dans la pré-déclaration locale. Les transactions B2B ne peuvent pas être effectuées via l’OSS.

Question : Les ventes effectuées auprès de clients situés dans le pays d’établissement doivent-elles également être déclarées au guichet unique du pays d’établissement dans le cadre du guichet unique (OSS) ?

Réponse : Avec un exemple français les livraisons effectuées par un E-Commerçant français (entrepôt en FR) à destination d’un client français ne doivent pas être déclarées via le guichet unique (OSS), mais via la déclaration préalable de TVA française, selon la procédure standard.

Question : Un E-Commerçant a dépassé le seuil de livraison en Autriche et y est donc immatriculé ; il doit en conséquence y déposer ses déclarations au moins pour le reste de l’année civile et l’année civile suivante. Doit-il ensuite déclarer toutes les ventes à distance B2C de son pays d’établissement via le OSS et, par exemple, déclarer les transactions réalisées vers l’Autriche jusqu’à la fin de sa « période de déclaration obligatoire » en Autriche ?

Réponse : S’il opte pour les déclarations via le OSS, il a l’obligation de déclarer toutes les ventes à distance via le OSS. Il ne déclare alors rien via l’immatriculation locale (sauf les ventes locales en Autriche lorsqu’il y en a).

Question : La taxe locale en amont des factures entrantes dans d’autres pays de l’UE peut-elle être réclamée via le guichet unique (OSS) ?

Réponse : Les taxes locales en amont ne peuvent pas être réclamées via le guichet unique (OSS). En cas d’immatriculation locale, la taxe en amont peut être réclamée dans le cadre de la procédure de remboursement de la taxe en amont.

Question : Quand puis-je m’immatriculer sur le OSS dans d’autres pays et où puis-je le faire ?

Réponse : Selon la Commission européenne, il est possible de vous immatriculer sur le OSS depuis le 01/04/2021. L’immatriculation a toujours lieu dans le pays concerné auprès de l’autorité fiscale responsable de l’exécution du guichet unique (OSS). L’immatriculation sur l’OSS doit toujours avoir lieu dans le pays d’établissement du E-Commerçant.

Question : Comment les charges fiscales sont-elles réglées pour les différents pays ?

Réponse : Les charges fiscales de l’ensemble des pays sont transférées à un guichet unique. Les entrepreneurs qui utilisent le OSS versent la TVA à l’autorité fiscale compétente de leur pays d’établissement, qui sert de guichet unique.

Question : Je suis un E-Commerçant qui participe au programme Expédié d’Amazon. Est-ce qu’il y a des choses que je dois prendre en compte dans le cadre du guichet unique (OSS) ?

Réponse : Les E-Commerçants qui participent au programme Amazon Expédié doivent obligatoirement s’immatriculer à la TVA dans les pays où sont situés les entrepôts (FR, PL, CZ, ES, DE, IT), car seules les ventes à distance transfrontalières peuvent être déclarées via le OSS. Les transferts vers des entrepôts doivent continuer à être déclarés via les immatriculations locales dans les pays d’origine et de destination. Cela vaut également pour les livraisons locales dans les pays susmentionnés.

FAQ Partie 2 : Questions sur le seuil de livraison de 10 000 EUR

Question : Le nouveau seuil de livraison de 10 000 euros s’applique-t-il à chaque pays de l’UE individuellement ou à l’ensemble de l’UE de manière cumulative?

Réponse : Le seuil de livraison de 10 000 euros s’applique à l’ensemble de l’UE, c’est-à-dire à toutes les ventes à distance transfrontalières au niveau de l’UE.

Question : Comment est calculé le seuil de 10 000 euros, notamment en 2021?

Réponse : La réponse est en deux parties.

1. Le plus important d’abord : Si vous utilisez un entrepôt (et aucun autre) dans un autre État membre de l’UE, par exemple dans le cadre d’Amazon Expédié, vous êtes généralement tenu de payer des impôts dans ce pays, indépendamment du seuil de 10 000 euros. Toutefois, les ventes à distance à partir d’un pays pris en charge par Amazon Expédié et à destination d’un client privé dans un autre État membre de l’UE sont concernées par le seuil de 10 000 euros.

2. Pour les E-Commerçants qui expédient leurs marchandises à partir d’un seul État membre de l’UE, le calcul des 10 000 euros intervient sur l’année civile entière. Si vous avez déjà franchi le seuil en 2020 ou au cours du premier semestre 2021, vous êtes redevable de la TVA dans chaque État membre de l’UE dans lequel vous livrez ne serait-ce qu’un seul colis à partir du 1er juillet 2021.

Question : Si j’utilise deux plates-formes, par exemple Amazon et la vente directe à distance, le seuil de livraison de 10 000 euros est-il toujours applicable dans son intégralité ou puis-je considérer les “ventes Amazon” séparément?

Réponse : Le seuil de livraison de 10 000 euros s’applique uniformément à toutes les ventes à distance, indépendamment de la plateforme de vente.

Question : Les livraisons à destination de pays tiers sont-elles également incluses dans le seuil de livraison de 10 000 euros?

Réponse : Les livraisons vers des pays tiers ne sont pas incluses dans le seuil de livraison (uniquement les ventes à distance dites intracommunautaires).

Question : Le seuil de livraison de 10.000 euros est exclusif des ventes françaises, est-ce exact?

Réponse : C’est exact. Pour l’évaluation de la limite de 10 000 euros, seules les ventes à distance transfrontalières au niveau de l’UE doivent être prises en compte.

Question : Le seuil de livraison de 10 000 euros dans l’ensemble de l’UE compte-t-il à nouveau chaque année ou suis-je toujours redevable de l’impôt dans le pays de destination si le seuil a été dépassé une fois?

Réponse : Lors de l’évaluation du seuil d’approvisionnement, il est toujours pertinent de savoir si le seuil d’approvisionnement a été dépassé au cours de l’année civile précédente ou s’il est dépassé au cours de l’année civile actuelle. Dès qu’un de ces deux cas s’applique, le seuil de livraison est considéré comme dépassé.

Question : Que se passe-t-il si je dépasse l’ancien seuil de livraison local dans un pays en juin ? Dois-je m’immatriculer pour un mois ?

Réponse : Toute livraison qui conduit au dépassement de « l’ancien seuil livraison » est imposable dans le pays de destination. Étant donné que le guichet unique (OSS) ne pourra être utilisé qu’à partir de juillet, vous devez vous immatriculer à la TVA dans le pays concerné pour le mois de juin.

Question : Lorsque mes ventes ne dépassent pas le seuil de livraison uniformisé de 10 000 euros, dois-je faire figurer la TVA française sur la facture ? Et lorsque mes ventes dépassent le seuil de livraison uniformisé de 10 000 euros, dois-je faire figurer la TVA du pays concerné sur la facture ?

Réponse : Si le seuil de livraison de 10 000 euros pour les ventes à distance et les services numériques n’a pas été dépassé, la livraison ou les services sont imposables dans le pays d’établissement et sont donc assujettis à la TVA intérieure.

Si le seuil de livraison est dépassé, la vente est imposable dans le pays de destination, c’est-à-dire que la livraison est également assujettie au taux d’imposition locale applicable.

Toutefois, si vous utilisez le guichet unique (OSS), vous n’avez en principe pas l’obligation d’établir une facture. Si vous décidez d’établir une facture, les règles de facturation de l’État membre dans lequel vous êtes immatriculé au guichet unique (OSS) s’appliquent.

Si vous utilisez le guichet unique (OSS), vous devez donc respecter la réglementation en matière de facturation de votre pays d’établissement, laquelle peut exiger que le taux de TVA et son montant figurent sur la facture, même s’il s’agit d’une taxe étrangère.

FAQ Partie 3 : Questions sur l’enregistrement

Question : Quels sont les sites Internet à indiquer lors de l’inscription à l’OSS? Également celles des plateformes de vente individuelles, comme Amazon?

Réponse : Oui, toutes les plateformes de vente doivent être spécifiées, c’est-à-dire les boutiques en ligne propres ainsi que les places de marché.

Question : Si un E-Commerçant est déjà inscrit au Mini-One-Stop-Shop, y a-t-il un passage automatique à la procédure OSS?

Réponse : Les E-Commerçants qui sont déjà enregistrés pour la procédure précédente du mini-guichet unique participent automatiquement au guichet unique de l’UE (OSS).

FAQ Partie 4 : Questions spéciales sur la procédure de l’OSS

Question : La TVA locale, par exemple en Espagne, peut-elle être maintenue comme avant et la TVA des autres pays peut-elle être payée via l’OSS ? Ou est-il nécessaire de payer tous les pays via l’OSS après l’inscription?

Réponse : Les ventes à distance intracommunautaires doivent toutes être déclarées de manière uniforme via le guichet unique, indépendamment des enregistrements locaux existants. La TVA pour les ventes locales en Espagne doit également être déclarée localement en Espagne. La procédure OSS ne s’applique qu’aux ventes transfrontalières aux consommateurs finaux (ventes à distance).

Question : Quel numéro d’identification de la TVA doit apparaître sur la facture si une vente en Autriche a été déclarée via l’OSS?

Réponse : Les détails obligatoires de la facture pour ces transactions résultent de la réglementation du pays d’origine – c’est-à-dire le numéro d’identification fiscale / TVA français.

Question : Les conseillers fiscaux doivent-ils également s’inscrire auprès du guichet unique?

Réponse : En général, le client s’inscrit lui-même, et pas le conseiller fiscal.

Question : Les ventes dans les pays tiers, comment seront-elles déclarées à l’avenir ? Est-ce que quelque chose changera dans ce domaine après l’introduction du guichet unique?

Réponse : Les ventes à des clients privés au sein de l’UE, où la circulation des biens commence dans le pays tiers, sont également concernées par la nouvelle réglementation. Ici aussi, la vente est taxable dans le pays de destination. Si la valeur matérielle de l’envoi par rapport au panier de marchandises est inférieure ou égale à 150 euros, une déclaration peut être faite dans le cadre du “guichet unique d’importation” (IOSS).

Les ventes à des clients privés situés dans des pays tiers ne sont pas concernées par les changements.

Question : Si nous envoyons des ventes à distance dans des pays dont la devise n’est pas l’euro, dans quelle devise le paiement de la TVA doit-il être effectué?

Réponse : Le paiement doit être effectué en euros. Le taux de conversion est déterminé par le taux de change de la BCE applicable le dernier jour ouvrable de la période de déclaration de l’OSS.

FAQ Partie 5 : Questions sur Taxdoo et l’OSS

Question : Nous travaillons en collaboration avec Taxdoo. Devrions-nous quand même effectuer nous-mêmes l’inscription à l’OSS? Nous sommes un E-Commerçant qui participe au programme Expédié d’Amazon et sommes enregistrés dans 6 pays de l’UE.

Réponse : Oui, l’enregistrement pour l’OSS est effectué par le E-Commerçant sur impots.gouv.fr.

Question : Est-ce que Taxdoo peut identifier et évaluer automatiquement les ventes à distance s’il existe une connexion avec Amazon et le programme de facturation?

Réponse : L’évaluation automatisée des ventes (à distance) est le service central de Taxdoo. En particulier, à partir de juillet, Taxdoo peut distinguer les différentes catégories de transactions, les ventes qui doivent être prises en compte dans le cadre de la déclaration OSS et les transactions qui doivent continuer à être déclarées dans la pré-déclaration locale.

Question : Quelles informations supplémentaires le client doit-il saisir dans son compte Amazon pour les différents chiffres d’affaires? Avez-vous une liste de contrôle des informations que le client doit entrer pour le chiffre d’affaires pour que l’analyse se déroule correctement, par exemple via Taxdoo?

Réponse : Du point de vue de Taxdoo, nous obtenons toutes les informations pertinentes via l’interface Amazon. Les configurations préalables chez Amazon ne sont généralement pas nécessaires, car Taxdoo effectue lui-même une évaluation de la TVA sur les données. Nous avons seulement besoin de savoir si l’OSS doit être utilisé à partir du 01.07.2021 (ou plus tard).

Question : Quand dois-je m’inscrire à Taxdoo au plus tard pour que Taxdoo puisse extraire et analyser les données du 01.07.2021 en temps utile?

Réponse : Vous devez vous inscrire sur notre site au plus tard le 01.07.2021.

Question : Vous faites la déclaration de TVA pour nous en Autriche, à l’avenir cela ne sera plus nécessaire car nous ne stockons pas en Autriche. Doit-on annuler le forfait ou celui-ci expire-t-il de lui-même ?

Réponse : Le bureau des impôts en Autriche nous a informés qu’il doit être notifié que les ventes à distance seront déclarées via l’OSS à partir du 1er juillet 2021.

La demande de déclaration préalable de TVA sera alors désactivée à partir du 01.07.2021 et l’identifiant TVA autrichien sera limité. Toutefois, la désinscription complète en Autriche ne peut être effectuée que lorsque la déclaration annuelle de TVA est soumise à la fin de l’année 2021. Le numéro fiscal autrichien correspondant restera donc en vigueur jusqu’à l’évaluation complète en 2021. Si vous êtes un client de Taxdoo, vous n’aurez plus de frais liés à l’enregistrement en Autriche à partir du 1er juillet. Notre complément pour le One Stop Shop doit être réservé séparément à partir du 1er juillet afin que nous puissions préparer la déclaration pour l’OSS pour vous.

Question : Nous sommes déjà enregistrés dans 10 pays de l’UE et expédions vers de nombreux autres pays via Amazon et Ebay. La limite de 10 000 euros a été dépassée depuis longtemps. Les données que Taxdoo lit chaque mois peuvent-elles être utilisées pour déterminer dans quels pays nous devons encore nous enregistrer ou cela peut-il se faire via l’OSS?

Réponse : Dès que le seuil de livraison de 10.000 EUR est dépassé, il y a une obligation fiscale dans chaque pays de destination à partir du 01.07.2021. Taxdoo peut afficher les obligations fiscales pour chaque État. Dans ce cas – livraisons dans de nombreux pays de l’UE – il peut être très utile de s’inscrire à l’OSS à partir du 01.07.2021.

Remarque : Nous complèterons régulièrement cette FAQ dans les semaines à venir.