GoBD: Wieviel Transparenz verlangt das Finanzamt im Online-Handel?

Um diese Frage zu beantworten, hatten wir am 7. Februar Referentin und Dipl. Finanzwirtin (FH) Andrea Köchling zu einem Vortrag in unsere Taxdoo-Räumlichkeiten eingeladen.

Wie wir bereits zu Beginn des Jahres angekündigt hatten, steht das Thema GoBD in diesem Jahr ganz oben auf unser ToDo-Liste.

Was hat es damit auf sich?

GoBD: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Vor nicht allzu langer Zeit war die Welt für die Finanzverwaltung noch in Ordnung. Es gab Verträge, Rechnungen und andere Belege sowie Bücher, über welche für steuerliche Zwecke Aufzeichnungen zu führen waren.

Eine Betriebsprüferin fing eine Prüfung oftmals damit an, dass sie sich eine Summen- und Saldenliste geben ließ und sich dann stichprobenartig durch bestimmte Konten und damit verbundene Belege prüfte, welche in zahlreichen Ordnern vor ihr aufgereiht standen.

Hinweis: So hat u.a. auch der Autor dieses Blogposts seine Karriere Mitte der 2000er Jahre in einem Finanzamt als Umsatzsteuer-Sonderprüfer gestartet.

Dadurch, dass in bestimmten Branchen wie z.B. dem Online-Handel die Wahrheit nicht mehr in einzelnen Belegen, sondern in vielen zehntausend oder hunderttausend Transaktionsdaten steckt, welche mittlerweile häufig vollautomatisiert verarbeitet werden, braucht es eine neue Herangehensweise.

Hinweis: Das ist der Grund, warum wir bei Taxdoo glauben, dass klassische Konverter, welche stur Belegedaten verarbeiten, im Online-Handel überholt sind.

Die Finanzverwaltung hat ihre Sicht der Dinge dazu in den GoBD dargelegt.

Fehlende Pendelordner und Ablagestrukturen – Wo fängt man als Prüferin dann an?

Aufgrund der neuen Herausforderungen durch automatisierte Prozesse in der Finanzbuchhaltung hat die Finanzverwaltung im Rahmen der GoBD klargestellt, dass diese Aufzeichnungen und damit verbundenen Prozesse von einem sachverständigen Dritten – z.B. einer Betriebsprüfernin – in angemessener Zeit prüfbar sein müssen. Voraussetzung dafür ist nach den GoBD u.a. eine aussagefähige und aktuelle Verfahrensdokumentation.

Definition Verfahrensdokumentation: Unter einer Verfahrensdokumentation versteht die Finanzverwaltung die Beschreibung des organisatorisch und technisch gewollten Verfahrens bei der Verarbeitung steuerlich relevanter Informationen. Dabei hat die Dokumentation stets den in der Praxis eingesetzten Komponenten

und Prozessen der IT-Systeme zu entsprechen. Umgekehrt müssen die Inhalte einer Verfahrensdokumentation auch “gelebt” werden.

Sind die GoBD verbindlich? Was kann im schlimmsten Fall passieren?

Die GoBD stellen kein unmittelbar geltendes Recht dar. Allerdings ist eine Betriebsprüferin daran gebunden, sodass es im Zweifel zu einer langen Auseinandersetzung mit der Finanzverwaltung führen kann.

Darüber hinaus sind die GoBD und die damit verbundene Verfahrensdokumention nach unser und auch Andreas Sicht keine – wie vielfach behauptet – Gängelei der Finanzverwaltung.

Aufzeichnungen für steuerliche Zwecke mussten schon immer geführt werden. Durch einen einheitlichen Rahmen, wie ihn die GoBD schaffen, steht insbesondere Unternehmen mit einer Vielzahl digitaler und automatisierter Prozesse eine Orientierungshilfe zur Verfügung.

Wie geht es jetzt weiter?

Taxdoo bildet für Unternehmen im Online-Handel die wichtigsten steuerlichen Prozesse ab. Aus diesem Grund werden wir allen Kunden in Kürze eine Verfahrensdokumention zur Verfügung stellen.

Begleitend werden wir in diesem Jahr das Thema GoBD zu einem Eckpfeiler unser Blogposts, Webinare, Seminare und Fachartikel machen – auch zusammen mit Andrea.

Ihr wollt mehr über Taxdoo erfahren und direkt mit einem USt- und FiBu-Experten reden?

Dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch!

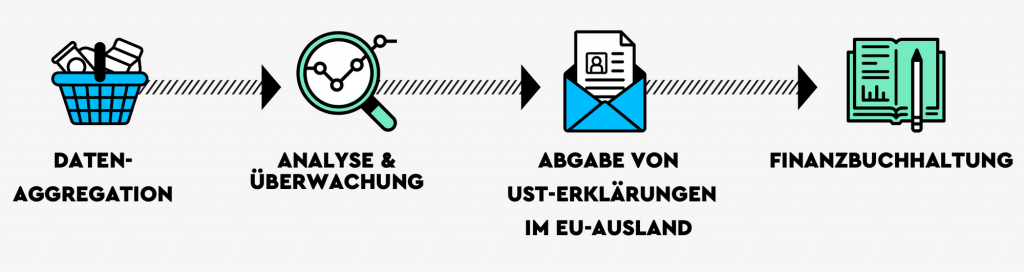

Taxdoo bezieht Transaktionsdaten direkt und automatisiert aus allen relevanten Marktplätzen und ERP-Systemen, meldet diese im Ausland und überführt sie auf Knopfdruck in die Finanzbuchhaltung, z.B. über unsere offizielle DATEV-Schnittstelle.

Weitere Beiträge

Betriebsprüfung im Onlinehandel: GoBD, Verfahrensdokumentation, UStID und vieles mehr

Gastbeitrag: Herausforderungen bei Onlinehändlern als Mandanten

Verfahrensdokumentation für Onlinehändler und ihre Steuerberater