Gastbeitrag: Umsatzsteuer und Zoll im Griff beim Online-Handel in die Schweiz

Immer mehr deutsche Online-Händler expandieren in die Schweiz. Schließlich boomt der eCommerce auch in unserem Nachbarland, wo Versender auf eine kaufstarke Kundschaft treffen. Doch wer in der Alpenrepublik verkaufen will, muss bei den Themen Zoll und Umsatzsteuer einige Besonderheiten beachten. Wie ein erfolgreicher Start in der Schweiz gelingt, verrät euch Gerrit Schröder von GJS Fiscal, der sich auf den Schweizer eCommerce spezialisiert hat.

Gesetzliche Umsatzsteuerpflicht in der Schweiz

Zum 01.01.2019 ist Art. 7 Abs. 3 lit. b des Bundesgesetzes über die Mehrwertsteuer in Kraft getreten. Jeder Online-Händler, der im Jahr 2018 einen Umsatz in der Schweiz von mindestens 100.000 Franken aus Kleinsendungen erzielt hat, ist ab dem 1. Januar 2019 obligatorisch steuerpflichtig, sofern anzunehmen ist, dass auch in den zwölf Monaten ab dem 1. Januar 2019 solche Lieferungen ausgeführt werden. Kleinsendungen liegen dann vor, wenn der Steuerbetrag CHF 5 oder weniger beträgt und deswegen keine Einfuhrsteuer erhoben wird.

Der Online-Händler muss sich infolgedessen im MWST-Register eintragen lassen.

Hinweis: Die Hintergründe dieser Reform hatten wir Ende 2018 in diesem Blogpost erläutert.

Freiwillige Umsatzsteuerpflicht in der Schweiz

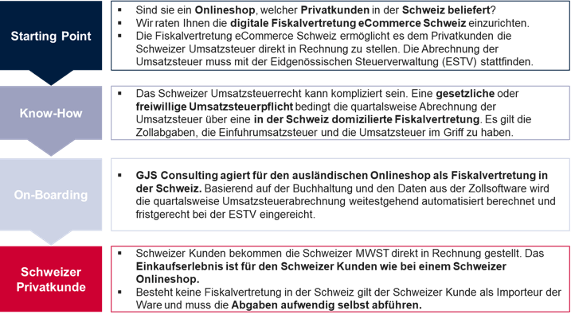

Das Einkaufserlebnis des Kunden in den Fokus stellen! Generell gilt: Möchte der ausländische Online-Händler seinen Schweizer Kunden die Schweizer Mehrwertsteuer (MWST) direkt verrechnen, muss er sich als mehrwertsteuerpflichtiges Unternehmen in der Schweiz registrieren. Hierfür benötigt er eine Fiskalvertretung vor Ort.

Hat sich der ausländische Online-Händler entsprechend der Richtlinien der Eidgenössischen Steuerverwaltung (ESTV) registriert, so gilt die Lieferung, welche zur Einfuhr führt, als im Inland bewirkt (Art. 3 Abs. 1 MWSTV) und untersteht daher der Schweizerischen Umsatzsteuer. Damit ist die Befreiung der Steuerpflicht gemäss Art. 10 Abs. 2b nicht mehr möglich.

Der ausländische Online-Händler befördert – mit der entsprechenden Bewilligung – den Gegenstand ins Inland, gilt somit als Importeur und muss entsprechend die Einfuhrsteuer abführen. An den Schweizer Kunden wird dann mit dem derzeitigen Normalsatz von 7.7% MWST fakturiert, als wäre der ausländische Online-Händler ein Schweizer Online-Händler.

Um den cross-border Handel für den ausländischen Online-Händler möglichst reibungslos abwickeln zu können, hat die GJS Fiscal das Branchenprodukt Fiskalvertretung eCommerce Schweiz entwickelt. Die Fiskalvertretung eCommerce stützt sich auf die Zusammenarbeit der GJS Fiscal – als professionelle Steuerberatung – mit Partnern aus der digitalen, softwarebasierten Zollabwicklung und der physischen Logistik. Eine möglichst digitale Abwicklung ist somit gewährleistet, durch die ein sehr hoher Grad an Steuercompliance erreicht wird und etwaige MWST-Revisionen kurz und knapp gehalten werden können.

Die ESTV stellt auf ihrer Website eine Liste zur Verfügung, auf welcher die als Versandhändler im MWST-Register eingetragenen Unternehmen aufgeführt sind. Denn seit 15. November 2018 müssen Versandhändler, die sich für Zwecke der Mehrwertsteuer registrieren, bei der Online-Anmeldung nun auch zwingend angeben, dass sie als Versandhändler tätig und mit der Publizierung auf der Liste einverstanden sind, damit sie in die Liste aufgenommen werden können. Durch die Registrierung als Versandhändler entstehen viele Vorteile. Unter anderem, dass die mit der Verzollung betrauten Logistiker nun unterscheiden können, ob die Einfuhrsteuer dem Empfänger eines Pakets oder dem steuerpflichtigen Versandhändler als Sicherungssteuer vorläufig zu belasten ist.

Schweizer Zoll und der Import in die Schweiz

Bei jedem Import wird mindestens eine Handelsrechnung benötigt. Handelsrechnungen müssen die folgenden Mindestangaben enthalten:

- Name und Anschrift des Exporteurs

- Name und Anschrift des Importeurs

- Lieferanschrift (falls abweichend zur Adresse des Importeurs)

- Ort und Datum der Ausstellung

- Markierung, Nummer, Anzahl und Art der Packstücke

- Netto- und Bruttogewichte, Abmessungen der Packstücke

- Genaue Warenbezeichnung, am besten mit Zolltarifnummer

- Warenmengen

- Preis

- Lieferungs- und Zahlungsbedingungen

- Ursprungsland

Für den Import in die Schweiz ist die Zolltarifnummer essenziell. Auf der Zolltarifnummer beruhen die Zollabgaben sowie andere tarifäre und nicht tarifäre Handelshemmnisse. Anhand der Zolltarifnummer können die Einfuhrabgaben in der Schweiz bestimmt werden. Die Zolltarife können sich je nach Ursprungsland unterscheiden oder ob die Schweiz bilateral oder im Rahmen der EFTA ein Freihandelsabkommen hat. Grundsätzlich kann die Aussage getroffen werden, dass die meisten Waren mit Ursprung in der EU keiner Zollabgabe unterliegen.

Einfuhrumsatzsteuer

Die Einfuhr von Gegenständen aus einem Drittland (nicht CH oder FL) in das Schweizer Inland unterliegt der Besteuerung und Verzollung. Dabei muss die Einfuhrumsatzsteuer jedoch nicht vom Unternehmer selbst berechnet und in der Umsatzsteuerabrechnung angemeldet werden, sondern sie wird mit Zöllen, sofern diese entstehen, von der Eidgenössischen Zollverwaltung (EZV) erhoben.

Der Normalsteuersatz beträgt zurzeit 7,7 Prozent. Für gewisse Güter – u.a. des täglichen Bedarfs – gilt ein reduzierter Satz von 2,5 Prozent. Ziel ist die Besteuerung des inländischen Konsums, weshalb das Bestimmungslandprinzip gilt. Dabei werden die Gegenstände wegen der Ausfuhr aus dem Herkunftsland (z.B. aus Deutschland) von der dortigen Umsatzsteuer befreit.

Wird ein Gegenstand aufgrund eines Kaufgeschäfts eingeführt, bemisst sich die Einfuhrumsatzsteuer nach dem Entgelt. Als Entgelt gilt alles, was Empfänger für die Gegenstände bezahlen. Die Nebenkosten bis zum Bestimmungsort werden dabei mit einbezogen, sofern diese nicht bereits im Entgelt inbegriffen sind (Verpackungs-, Versicherungs- oder Transportkosten, sowie Kosten für die Zollabwicklung, Zollabgaben oder Gebühren für Bewilligungen). Die Einfuhrumsatzsteuer kann als Vorsteuer geltend gemacht werden.

Der ausländische Online-Händler befördert den Gegenstand mittels der Fiskalvertretung (i.V.m. mit der Unterstellungserklärung) im eigenen Namen in die Schweiz und muss als Importeur die Einfuhrsteuer entsprechend abführen. An den Schweizer Kunden wird dann mit einer derzeitigen Umsatzsteuer von 7,7% fakturiert, als ob der ausländische Online-Händler ein Schweizer Unternehmen wäre.

Wichtig ist, dass die beim Grenzübertritt der Waren entrichtete Einfuhrumsatzsteuer keine Endbelastung für den ausländischen Online-Händler darstellt. Diese wird mit der Umsatzsteuererklärung, welche quartalsweise einzureichen ist, geltend gemacht und seitens der ESTV zurückerstattet. Es handelt sich folglich bei der Einfuhrumsatzsteuer um eine Steuer, die lediglich einen Sicherstellungscharakter hat.

Weitere Informationen zum cross-border eCommerce in die Schweiz bekommt ihr durch eine unverbindliche Kontaktaufnahme mit unserem Partner Gerrit Schröder von GJS Fiscal.

Über den Autor

Gerrit Schröder ist Steuerberater und Inhaber von GJS Fiscal in Zürich und begleitet deutsche Onlineshops beim Schweizer Markteintritt als Fiskalvertreter. Er hat bereits eine hohe Anzahl ausländischer Unternehmen bei der umsatzsteuerrechtlichen Registrierung und der darauffolgenden operativen Abwicklung in der Schweiz unterstützt. Interessierte Online-Händler können ihn hier kontaktieren.

Wollt ihr eure Umsatzsteuer-Prozesse im grenzüberschreitenden Online-Handel rechtssicher automatisieren?

… dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Umsatzsteuer-Experten von Taxdoo!

Taxdoo bezieht Transaktionsdaten direkt und automatisiert aus allen relevanten Marktplätzen und ERP-Systemen,