Ein DAX-Konzern, Umsatzsteuer und die Taxdoo-API

Der grenzüberschreitende Online-Handel fordert zunehmend etablierte Geschäftsmodelle heraus. Das trifft auch auf den Bereich der Umsatzsteuer-Compliance für Großkonzerne zu—bislang eine Domäne großer Systemhäuser und Beratungsgesellschaften.

In diesem Blogpost berichten wir darüber, wie ein DAX-Konzern die Umsatzsteuer-Compliance seiner grenzüberschreitenden Online-Handelsumsätze automatisiert hat.

Das erfolgt mit Hilfe der ersten und einzigen VAT-Engine für den Online-Handel: der Taxdoo-API.

Was ist eine API?

Eine API wird umgangssprachlich auch als Programmierschnittstelle bezeichnet. Sie ermöglicht es, Informationen zwischen unterschiedlichen Systemen standardisiert auszutauschen.

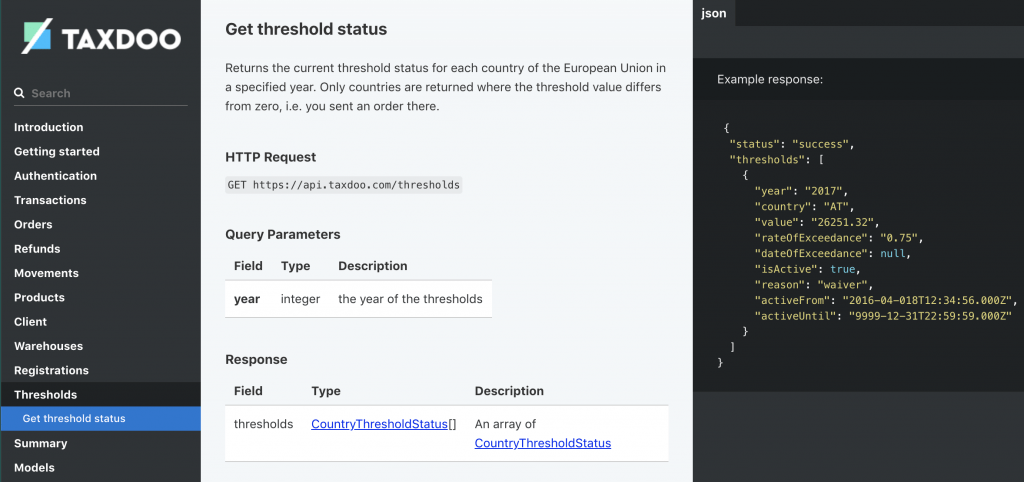

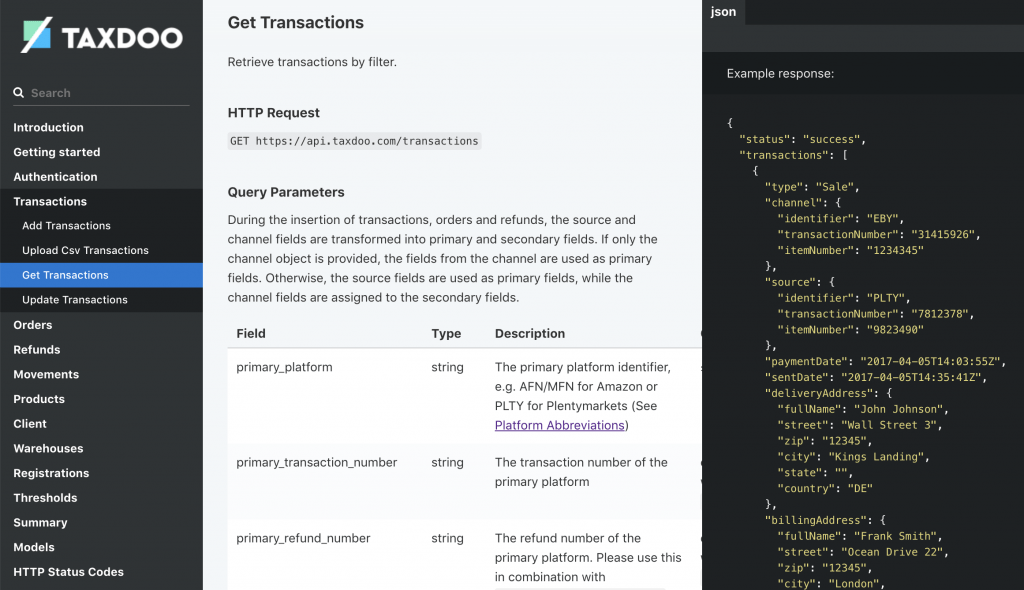

Das folgende Bild zeigt anhand der Dokumentation der Taxdoo-API, wie z.B. Informationen zu Lieferschwellen (hier: threshold status) automatisiert übermittelt werden.

Taxdoo-API: ein Beispiel aus der frei verfügbaren Dokumentation zur Taxdoo-API: https://dev.taxdoo.com/#introduction

Eine derartige Vorgehensweise ist im Bereich der Umsatzsteuer-Compliance ein absolutes Novum.

Bislang gingen entsprechende Vorhaben bei Großkonzernen regelmäßig mit umfangreichen Beratungsprojekten und aufwändigen Anpassungen für das jeweilige ERP-System einher.

Wo lagen bislang die Herausforderungen?

SAP, Navision & Co. und die großen Vier

Die unter Großkonzernen verbreiteten ERP-Systeme wie z.B. SAP und Navision verfügen bislang über keine direkten Schnittstellen zu elektronischen Marktplätzen wie z.B. Amazon oder eBay. Eine zwingend erforderliche tagesaktuelle Umsatzsteuer-Compliance ist somit nicht möglich.

Auch die Compliance-Center der großen Steuerberatungsgesellschaften arbeiten noch überwiegend manuell und können Daten aus unterschiedlichen Vertriebskanälen nicht automatisiert aggregieren und hinreichend zeitnah umsatzsteuerlich bewerten.

Weshalb ist das wichtig? Dazu folgen zwei Beispiele.

1. Überwachung von Steuerpflichten bzw. Lieferschwellen

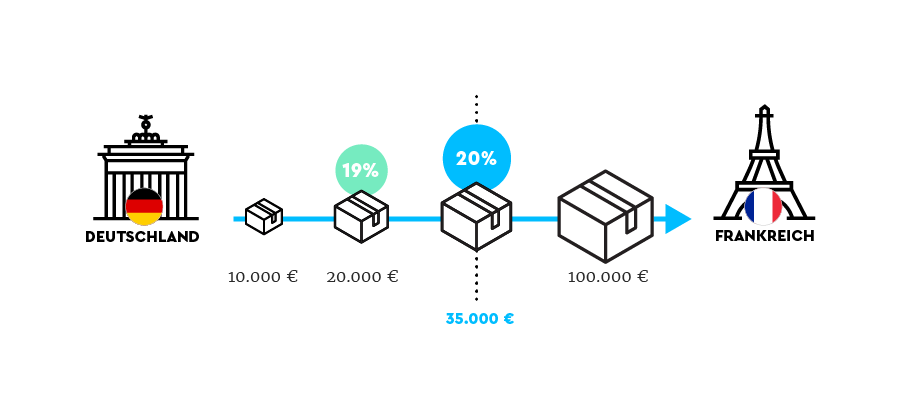

Große Unternehmen gehen einher mit hohen Umsätzen. Im grenzüberschreitenden Online-Handel an Endverbraucher können durch das Überschreiten relativ niedriger Schwellenwerte (Lieferschwellen) Steuerpflichten im EU-Ausland begründet werden.

Bis auf vier Ausnahmen verfügen alle anderen Mitgliedstaaten mittlerweile über eine Lieferschwelle in Höhe von 35.000 Euro (netto) pro Kalenderjahr, so dass Steuerpflichten im EU-Ausland bei einer manuellen Prüfung zum Monatsende häufig zu spät erkannt werden.

Lieferschwellen: Im Online-Handel an Endverbraucher sollten Lieferschwellen zwingend tagesaktuell und vorausschauend überwacht werden.

Um proaktiv Steuerpflichten zu erkennen und die damit einhergehenden Abgaben von Umsatzsteuer-Erklärungen im EU-Ausland rechtzeitig vornehmen zu können, ist daher eine tagesaktuelle und vorausschauende Überwachung der Lieferschwellen zwingend erforderlich.

2. Automatisierte umsatzsteuerliche Beurteilung jeder Transaktion?

Bei der Verwendung von grenzüberschreitenden Fulfillmentstrukturen, ohne die ein zeitgemäßer Online-Handel kaum noch auskommt, muss zwingend jede einzelne Transaktion zeitnah automatisiert beurteilt werden können.

Warum?

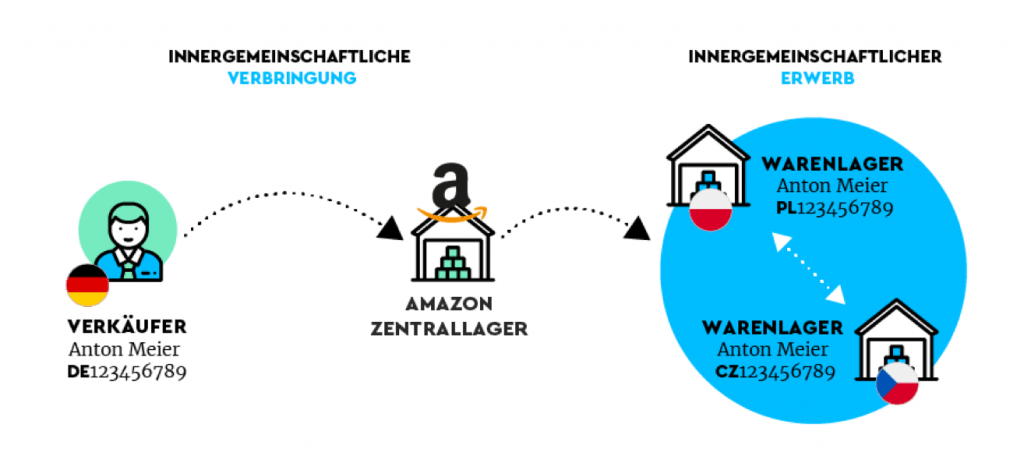

- Waren werden häufig basierend auf Nachfrageprognosen permanent zwischen Fulfillment-Centern in verschiedenen EU-Staaten verbracht. Diese sogenannten innergemeinschaftlichen Verbringungen und die damit einhergehenden innergemeinschaftlichen Erwerbe müssen laufend ermittelt und deklariert werden.

i.g. Verbringungen/ig. Erwerbe: Die Verwendung grenzüberschreitender Fulfillment-Strukturen führt laufend zu steuerbaren Transaktionen.

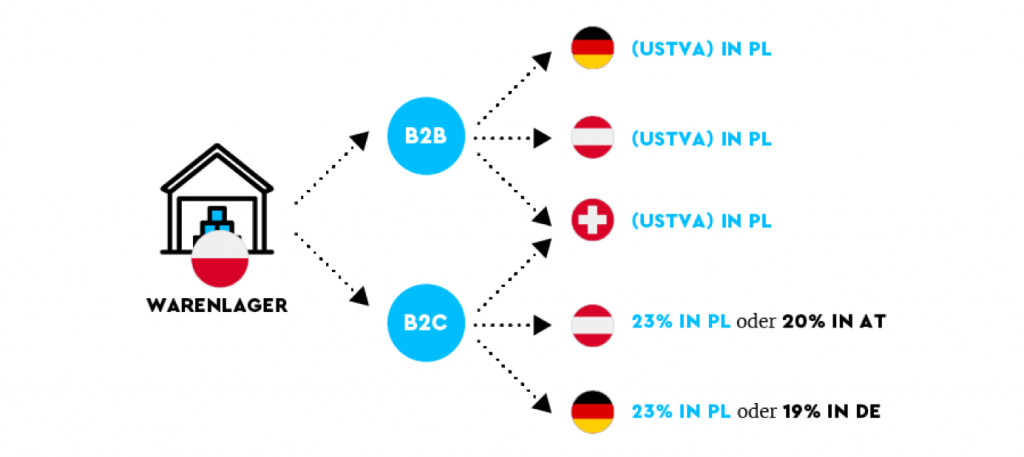

- Durch zahlreiche Kombinationen aus Ursprungs- und Bestimmungsland muss jede Lieferung einzeln und automatisiert umsatzsteuerlich bewertet werden können. Das ist umso wichtiger, wenn einzelne Artikel einer Bestellung aus mehreren EU-Staaten heraus versendet werden.

Fulfillment-Center: Grenzüberschreitende Fulfillment-Strukturen verkürzen Lieferzeiten. Sie erhöhen aber auch die Anforderungen an die USt-Compliance.

Das stellt große ERP-Systeme vor einige Herausforderungen.

Wie kommen die Daten ins ERP-System?

SAP und Navision sind die unter Großkonzernen am häufigsten verbreiteten ERP-Systeme. Jedoch fehlen ihnen grundlegende Funktionen für eine hinreichende Umsatzsteuer-Compliance im Online-Handel.

Ein Großkonzern wird zudem regelmäßig nicht auf ein ERP-System umsteigen können, welches direkte Schnittstellen zu elektronischen Marktplätzen oder Shop-Systemen hat.

Die wichtigste Frage der Steuer- und der Finanzabteilungen lautet daher oft: Wie bekommen wir die Daten der Vertriebskanäle aus dem Online-Handel in unser ERP-System?

Zu diesem Zweck haben wir die Taxdoo-API entwickelt.

Die Taxdoo-API als erste vollautomatisierte Umsatzsteuer-Logik für Unternehmen jeder Größe

Die Taxdoo-API kann für Zwecke der Umsatzsteuer-Compliance sowohl Daten aus ERP-Systemen beziehen als auch laufend in diese übertragen—vollständig umsatzsteuerlich aufbereitet.

Elektronische Markplätze wie z.B. Amazon-Marketplaces, Amazon-Business oder eBay können daher über die Taxdoo-API mit jedem ERP-System (z.B. SAP oder Navision) verbunden werden.

Taxdoo strukturiert die Rohdaten aus den Marktplätzen nach umsatzsteuerlichen Kriterien vor und übergibt diese laufend an das ERP-System. Die automatisierte Erstellung umsatzsteuerlich korrekter Rechnungen über das ERP-System ist anschließend kein Problem mehr.

Die Dokumentation der Taxdoo-API ist öffentlich verfügbar. Klicken Sie dazu einfach nur auf das Bild oben.

Ebenso können automatisiert Belege für die innergemeinschaftlichen Verbringungen erzeugt werden—die sogenannten Pro-Forma-Rechnungen.

Die abschließende Frage ist nun: Wie kann die Steuerabteilung oder die Finanzbuchhaltung mit diesen Daten arbeiten?

Dazu haben wir das Taxdoo-Dashboard konzipiert.

Eine intuitive Schaltzentrale für die gesamte USt-Compliance im Online-Handel: das Taxdoo-Dashboard

Neben den bislang geschilderten Herausforderungen haben Großkonzerne oftmals ein weiteres Risiko im Rahmen der Umsatzsteuer-Compliance.

Relevante Daten müssen regelmäßig manuell als Tabellen aus SAP und Co. extrahiert und anschließend mittels EXCEL-Makros konvertiert werden. Diese manuellen Tätigkeiten stellen nicht nur potentielle Fehlerquellen dar. Häufig ist dafür ein Inselwissen erforderlich, welches bei einem Wechsel der zuständigen Mitarbeiter verloren geht.

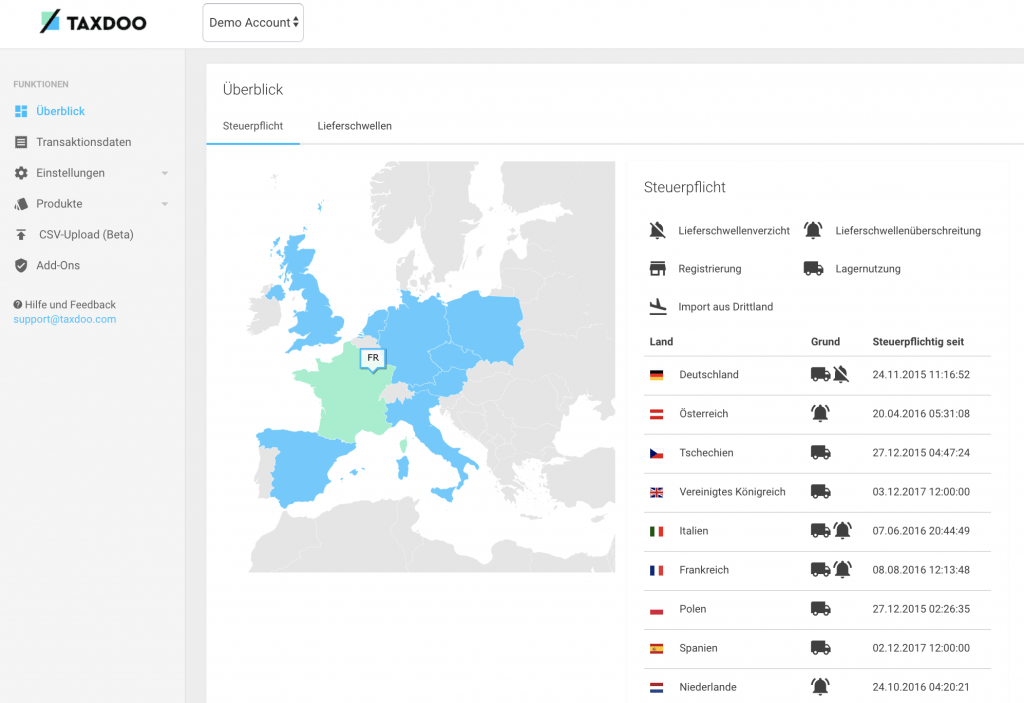

Die über die Taxdoo-API aufbereiteten Daten stehen tagesaktuell in einem intuitiven Dashboard vollständig aufbereitet und plausibilisiert zur Verfügung.

Dashboard Demo-Account: Alle relevanten umsatzsteuerlichen Informationen sind tagesaktuell verfügbar.

Wie kommen jetzt noch die Daten zu den Finanzämtern im Ausland?

Ein automatisierter Prozess von der Datenquelle bis hin zum Finanzamt im Ausland

Wie ist bislang das Vorgehen bei Steuerpflichten im EU-Ausland?

In vielen Großkonzernen werden zu diesem Zweck zum Monats- oder Quartalsbeginn entsprechend aufbereitete EXCEL-Dateien per E-Mail an Steuerberater im EU-Ausland übermittelt. Das ist ein weiterer Systembruch, welcher ebenfalls eine erhebliche Fehlerquelle darstellt. Hinzu kommt ein stetiger Abstimmungsbedarf mit den Beratern im Ausland, welche diese Daten noch an nationale umsatzsteuerliche Besonderheiten anpassen müssen. Das führt zu hohen laufenden Kosten.

Bestehen Steuerpflichten im EU-Ausland, können die Umsatzsteuer-Erklärungen aus Taxdoo heraus an die zuständigen Finanzämter im EU-Ausland übermittelt werden.

Nationale Besonderheiten, wie z.B. das Reverse-Charge-Verfahren für inländische B2B-Lieferungen in einigen EU-Staaten, werden automatisiert berücksichtigt.

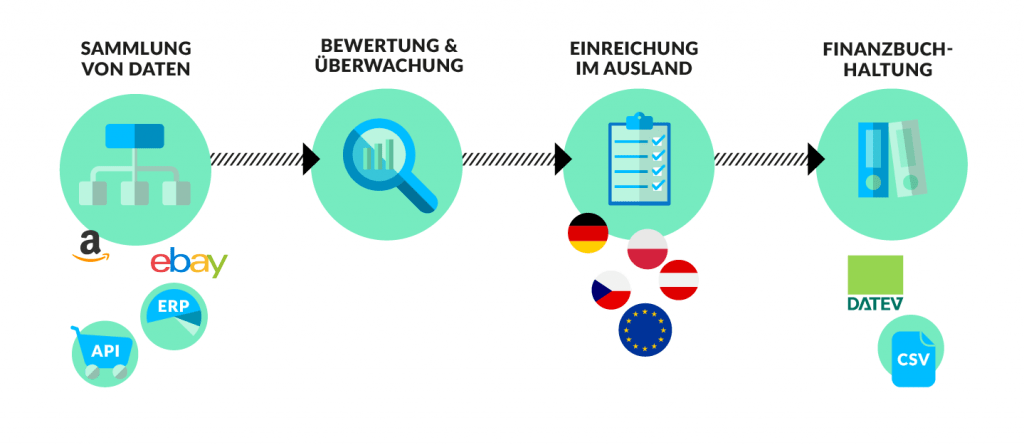

Ein automatisierter Compliance-Prozess von der Datenquelle bis hin zu den Finanzämtern und der Finanzbuchhaltung

Ihr Ansprechpartner

Sie verwenden SAP, Navision oder ein anderes ERP-System ohne native Schnittstellen für den Online-Handel? Dann kontaktieren Sie Dr. Moritz Lukas.

Herr Dr. Lukas hat das in diesem Bericht beschriebene Projekt von Beginn an konzipiert und erfolgreich betreut. Er steht daher für alle Fragen zur Verfügung.

Dr. Moritz Lukas

Tel.: +49 40 3688 1450

E-Mail: moritz.lukas@taxdoo.com