BFH-Urteil: Im Rahmen des Fulfillments by Amazon (Pan EU und CEE) erfolgen keine Lieferungen an Amazon

Am 28.05.2020 hat das oberste deutsche Finanzgericht – der Bundesfinanzhof – eine Entscheidung verkündet, die einen letzten Funken Unsicherheit im Rahmen der Amazon-Programme FBA, Pan EU und CEE beseitigt hat.

Der BFH hat die Nichtzulassung der Revision gegen das Urteil eines zugrundeliegenden Urteils des Finanzgerichtes (FG) Düsseldorf zurückgewiesen, welches somit seine Gültigkeit behält.

Dieses hat Auswirkungen auf alle Amazon-Händler, die FBA, Pan EU und CEE nutzen.

Was war die strittige Frage?

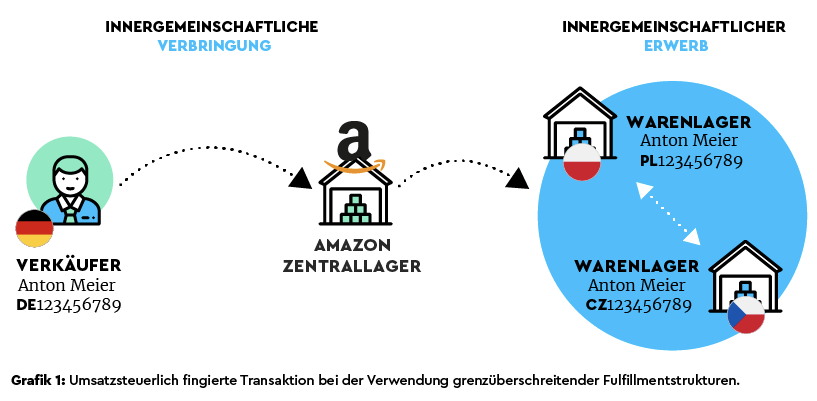

Die Klägerin nahm u.a. am Amazon Programm Pan EU teil, bei dem sie Waren in zahlreiche Warenlager von Amazon überführte und Amazon den Rest der Logistik übernahm.

Die Klägerin argumentierte, dass sie mit der Überführung der Ware an Amazon eine Lieferung an den Internet-Riesen erbringt, da dieser danach so mit der Ware verfährt wie ein wirtschaftlicher Eigentümer.

Hinweis: Viele Amazon-Händler werden die Argumentation der Klägerin nachvollziehen können. Ein Marktplatz mit einer derartigen Marktmacht wie Amazon kann den meisten Händlern seine Prozesse aufzwängen, sodass es durchaus fraglich sein kann, wer denn überhaupt noch faktisch Eigentümer der Ware ist.

Im zugrundeliegende Urteil des FG Düsseldorf hatte dieses erläutert, dass es sich um einen umfangreichen Dienstleistungsvertrag handelt – schuldrechtlicher Vertragspartner in Bezug auf die Produkte aber immer der Endabnehmer sei.

Leitsatz des Urteils

Im Folgenden seht ihr den Leitsatz des BFH-Urteils vom 29.04.2020

Liefert ein Verkäufer Waren über die Internetseite der Amazon Services Europe s.a.r.l. (Amazon) im Rahmen des Modells Verkauf durch Händler, Versand durch Amazon (Fulfillment by Amazon) bzw. Paneuropäischer Versand durch Amazon, ist Leistungsempfänger der Warenlieferung des Verkäufers nicht Amazon, sondern der Endkunde, dem die Verfügungsmacht am Gegenstand der Lieferung verschafft wird.

Amazon Pan EU und CEE – Amazon übernimmt die Logistik, ist aber nicht Leistungsempfänger

Auch wenn ihr als Händler bzw. eure Mandanten mit der Überstellung der Produkte in die Fulfillment-Center von Amazon faktisch keinen Zugriff mehr auf die Waren habt bzw. haben, urteilte der BFH bzw. das FG, dass zu diesem Zeitpunkt keine Lieferung an Amazon vorliegt.

Das führt eben zu zahlreichen komplexen Compliance-Prozessen.

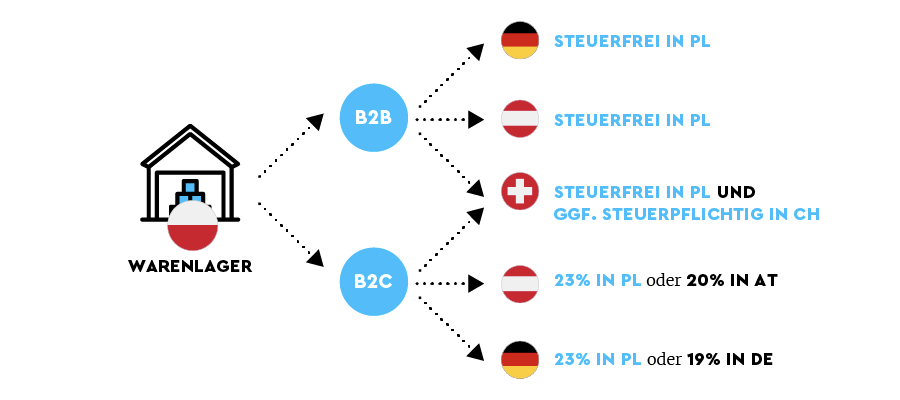

Im ersten Schritt müsst ihr zunächst die Verbringung der Produkte ins EU-Ausland erklären. Macht ihr das nicht, sind diese Verbringungen spätestens seit dem 01.01.202o steuerpflichtig.

Im zweiten Schritt – wenn es zum Verkauf an den Endabnehmer kommt – benötigt ihr eine möglichst automatisierte Umsatzsteuer-Logik, um den korrekten Steuersatz und den Staat der Steuerpflicht zu bestimmten.

…. diese Prozesse und noch viel mehr kann Taxdoo für euch übernehmen.

Taxdoo ist die führende Compliance-Plattform für die digitale Ökonomie

… und bildet für die führenden Online-Händler in Europa neben der Abwicklung der laufenden Umsatzsteuer-Compliance noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

Wenn ihr mehr darüber wissen wollt, wie ihr Umsatzsteuer-Compliance, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt, dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Compliance-Experten von Taxdoo!

P.S.: Taxdoo ist seit Anfang 2020 nun auch offiziell Partner der DATEV im Onlinehandel.