Betriebsprüfungen im Online-Handel

Langsam aber stetig rückt der Online-Handel zunehmend in den Fokus von Betriebsprüfungen und Umsatzsteuer-Sonderprüfungen.

Im Folgenden wollen wir anhand von zwei Fällen – tatsächlichen Prüfungen – exemplarisch zeigen, wo dabei die Prüfungsschwerpunkte der Finanzämter liegen.

Hinweis vorab: Wenn ihr wissen wollt, warum ihr den drei As (Amazon, Avalara und Avask) eure Umsatzsteuer-Erklärungen besser nicht überlassen solltet – oder, warum klassische to-DATEV-Konverter für die Finanzbuchhaltung im Online-Handel nicht hinreichend sind, bucht über diesen Link ein persönliches Gespräch bei unseren Umsatzsteuer- und FiBu-Experten zu einem Termin eurer Wahl.

Wir starten mit einem Fall, in dem ziemlich viel schiefgegangen ist – aus der Sicht des Online-Händlers.

Fall 1: Irrtümer und Dauerbrenner in der Betriebsprüfung

Der folgende Fall (Hinweis: Es handelt sich nicht um einen Taxdoo-Kunden) verdeutlicht sehr gut, welche Dauerbrenner es im Bereich der Betriebsprüfung und Umsatzsteuer-Sonderprüfung gibt. Damit sind Themen gemeint, bei denen die Prüfer regelmäßig Fehler aufseiten des Steuerpflichtigen feststellen.

Darüber hinaus wollen wir mit einem weit verbreiteten Irrtum aufräumen – womit wir auch beginnen.

Irrtum: Kein Prüfer hat einen Anreiz, Steuerpflichten im Ausland festzustellen!?

Wir wollen in diesem Blogpost nicht mehr in epischer Breite erklären, dass im Online-Handel häufig Steuerpflichten im EU-Ausland begründet werden und Online-Händler einen Teil der anfallenden Umsatzsteuer somit nicht mehr bei ihrem Heimatfinanzamt abführen können.

Die dazugehörenden Stichpunkte, wenn ihr euch dazu noch einlesen wollt, sind z.B. Lieferschwellen und Fulfillment by Amazon.

Häufig hört man, dass ein deutsche Finanzamt niemals Umsatzsteuerpflichten im EU-Ausland feststellen würde, da es sich somit ein Minderergebnis einfangen würde.

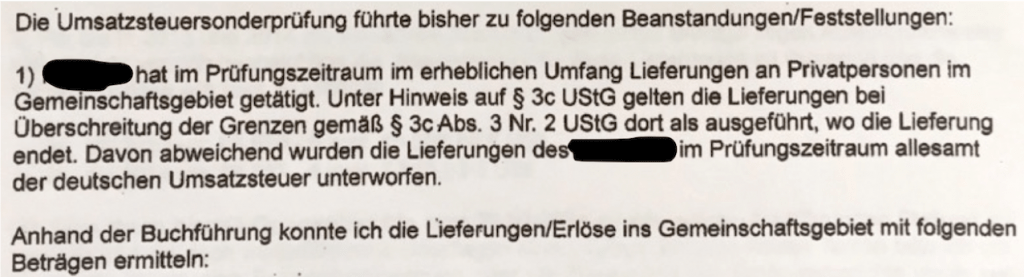

Das ist ein teurer Irrtum, wie die folgenden Auszüge aus einem aktuellen Bericht zur Umsatzsteuer-Sonderprüfung bei einem Online-Händler zeigen.

Zwei Punkte sind hier bemerkenswert.

- Der oder die Prüferin stellt Steuerpflichten im EU-Ausland fest.

- Er/sie kommt dabei aber zu keinem Minderergebnis. Warum?

Die Antwort lautet: Weil der Händler Rechnungen mit ausgewiesener deutscher Umsatzsteuer ausgestellt hat, schuldet er diese Steuer weiterhin gem. § 14c Abs. 1 UStG in Deutschland – zusätzlich zur Steuerschuld im Ausland.

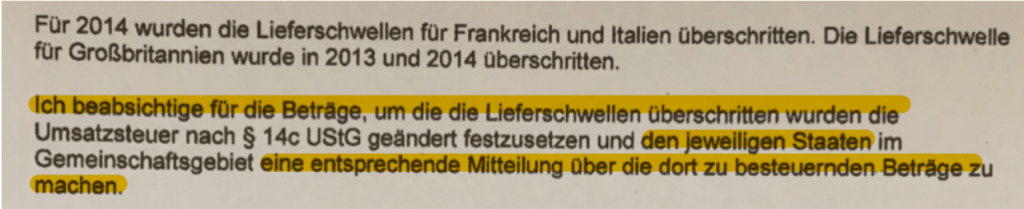

Darüber hinaus hatte das deutsche Finanzamt noch mitgeteilt, dass es die ausländischen Staaten über diesen Sachverhalt informieren will.

Warum ist das gefährlich?

In den oben genannten Staaten – hier Großbritannien, Frankreich und Italien – würden grds. Steuerverkürzungen bzw. Steuerhinterziehungen vorliegen.

Viele EU-Staaten kennen auch das verfahrensrechtliche Konstrukt der strafbefreienden Selbstanzeige. Der strafbefreiende Charakter einer Selbstanzeige greift aber – ähnlich wie in Deutschland – grds. nur, wenn die Finanzbehörden nicht bereits vorab Kenntnis von den Sachverhalten hatten.

Durch die o.g. Meldung in das Ausland – welche das prüfende Finanzamt grds. auch vornehmen muss – ist eine Selbstanzeige im Nachgang ausgeschlossen.

Es kommt hinzu, dass einige EU-Staaten – in diesem Beispiel Italien – dieses Konstrukt gar nicht kennen.

Dauerbrenner: Steuerfreie Lieferungen

In der Betriebsprüfung und Umsatzsteuer-Sonderprüfung gibt es sogenannte Dauerbrenner, welche teilweise auch im Bereich Online-Handel vorliegen.

So wurden bspw. in diesem Fall die Ausfuhrlieferungen in Nicht-EU-Staaten – sogenannte Drittstaaten – geprüft und die folgende Feststellung getroffen.

Ausfuhrlieferungen sind grds. steuerfrei, da sie regelmäßig im Bestimmungsland der Einfuhrbesteuerung unterliegen. Durch die Steuerfreiheit im Ursprungsland – hier: Deutschland – wird somit eine Doppelbesteuerung vermieden.

Die Steuerfreiheit greift aber nur, wenn der Online-Händler auch nachweisen kann, dass seine Waren auch tatsächlich in das Drittland gelangt sind.

Dafür greifen umfangreiche Dokumentations- und Belegpflichten, welche wir hier zusammengefasst haben.

Diese Nachweise konnte der Händler in diesem Fall nicht erbringen, sodass das Finanzamt für diese Lieferungen die Umsatzsteuer nachfordert.

Zwischenfazit Fall 1

Die vorherigen Ausführungen zeigen, dass die Umsatzsteuer im grenzüberschreitenden Online-Handel ein existenzielles finanzielles Risiko darstellt.

In diesem Fall müssen im Nachgang vom Grundsatz her steuerfreie Lieferungen nachversteuert werden. Für andere Lieferungen fällt sogar – mindestens temporär – doppelt Umsatzsteuer an.

Die meisten Händler können derartig nachträgliche Versteuerungen in Höhe von zusätzlich 19 oder mehr Prozent für mehrere Jahre aufgrund der Margen im Online-Handel nicht verkraften.

Wie kann man das vermeiden?

Der folgende Fall – ebenfalls eine Umsatzsteuer-Sonderprüfung – zeigt Lösungsmöglichkeiten auf.

Fall 2: Digitale Prozesse und Betriebsprüfungen

Bei Jan Sapper bzw. seiner Firma Paperlike fand kürzlich ebenfalls eine Umsatzsteuer-Sonderprüfung statt.

Im folgenden Videopodcast gibt Jan zusammen mit seinem Steuerberater Christian Deák – beide sind Taxdoo-Nutzer – umfassende Einblicke in die kürzlich beendete Prüfung.

Dabei sind die folgenden Punkte hervorzuheben.

Verfahrensdokumentation

Ich war zu Beginn meiner beruflichen Laufbahn selbst als Umsatzsteuer-Sonderprüfer tätig. In der Regel habe ich eine Prüfung mit der Inaugenscheinnahme des jeweiligen Betriebes begonnen und habe mir die Produkte bzw. Dienstleistungen sowie die wesentlichen Prozesse in dem Betrieb sowie der Finanzbuchhaltung erklären lassen.

Diese physischen Kontaktpunkte gibt es im Online-Handel weitgehend nicht mehr. Wird die Logistik zudem extern abgewickelt – z.B. über Fulfillment by Amazon – gibt es auch keine Lagerhalle, welche der Prüfer/die Prüferin besichtigen könnte.

Insofern bat die Prüferin zu Beginn der Prüfung auch um eine sogenannte Verfahrensdokumentation, in welcher die wesentlichen steuerlichen Compliance-Prozesse verschriftlicht werden.

Christian Deák erklärt im Podcast, was sich dahinter verbirgt und unter welchen Umständen diese Dokumentation verpflichtend ist.

Einzelaufzeichnung

Im Online-Handel spricht man häufig über mehrere tausend, zehntausend oder gar hunderttausend Transaktionen pro Monat.

Würden diese Transaktionen alle einzeln erfasst und verbucht werden, würde jedes Finanzbuchhaltungssystem an seine Grenzen gelangen und die sogenannte Lesbarkeit der Finanzbuchhaltung wäre kaum noch gegeben.

Aus diesem Grund kann man Transaktionsdaten nach sachgerechten Kriterien zu Sammelbuchungen aggregieren.

Die Prüferin verlangte im Rahmen der Prüfung zu bestimmten Sachverhalten jedoch Daten auf Basis einzelner Transaktionen.

Das durfte sich auch, denn nach § 146 Abs. 1 Abgabenordnung muss zwingend jede Transaktion einzeln aufgezeichnet werden.

Wie löst Taxdoo dieses Problem?

Taxdoo kann automatisiert Sammelbuchungen für Transaktionen aus allen denkbaren Vertriebskanälen im Online-Handel generieren und in die Finanzbuchhaltung übergeben. Es werden zudem parallel auch immer alle Einzeltransaktionen revisionssicher als PDF festgeschrieben – als sogenannte Nebenbuchhaltung.

Über ein ID-Merkmal kann dann jederzeit und für jede Sammelbuchung Bezug auf die zugrundeliegenden Einzeltransaktionen genommen werden.

Keine Lösungen der DATEV im Online-Handel

Christian Deák macht auch deutlich, dass die DATEV – der zentrale Softwareanbieter für die meisten Steuerberater in Deutschland – auch nach vielen Jahren kaum vollumfängliche Lösungen für den E-Commerce anbietet.

Insbesondere Schnittstellen zu den wichtigsten Vertriebskanälen oder eine automatisierte Umsatzsteuer-Logik, welche umsatzsteuerlich falsch bewertete Transaktionen erkennen sollte, gibt es nicht.

(Hinweis: Nach unseren Stichproben aus mehreren hundert Millionen Transaktionsdaten dürften 20 bis 25 Prozent aller Rechnungen im Online-Handel nicht korrekt sein. Hier bietet sich in den kommenden Jahren ein immenser Fundus für Betriebsprüfungen.)

Das birgt enorme steuerliche Risiken und erklärt, warum viele Steuerberater Mandate aus diesem Segment nicht betreuen wollen bzw. können.

(Hinweis: Eine ausführliche Erläuterung, warum das reine Überführen von Daten zu DATEV im Online-Handel – ohne eine vorgeschaltete automatisierte Umsatzsteuer- und Buchungslogik – zu erheblichen finanziellen Risiken führt, findet ihr hier.)

Wie löst Taxdoo dieses Problem?

Taxdoo hat Schnittstellen zu allen relevanten Kanälen im Online-Handel. Jede Transaktion wird – und das ist bislang einzigartig – separat nach umsatzsteuerlichen Kriterien bewertet und strukturiert. Dabei werden sämtliche lokale Besonderheiten im Umsatzsteuerrecht aller Mitgliedstaaten der Europäischen Union berücksichtigt. Im Anschluss können diese Transaktionen dann vorkontiert an DATEV übergeben werden.

Zwischenfazit Fall 2

Der abschließende Hinweis der Prüferin, dass Prüfungen bei Online-Händlern zukünftig zunehmen werden, ist naheliegend, wenn man sich die wachsende wirtschaftliche Bedeutung des Online-Handels vor Augen führt.

Die Herausforderungen dafür sind noch auf allen Seiten – der Finanzverwaltung, den Händlern sowie den steuerlichen Beratern– groß, wie das Video zeigt.

Fazit

Vielen Online-Händlern und deren Steuerberater dürfte noch nicht bewusst sein, welch enorme finanzielle Risiken in ihren Transaktionsdaten schlummern.

Da erst jetzt die Jahre 2016 und ff. in den Fokus der Betriebsprüfungen rücken, werden auch die Finanzämter bald die umfassenden Fehler aufdecken, welche gerade in den Anfangsjahren der Amazon-Programme CEE oder Pan EU durch viele Händler gemacht wurden.

Zwei Aspekte lassen sich abschließend festhalten.

- Ohne eine fundierte automatisierte Umsatzsteuer-Logik auf Transaktionsbasis können steuerliche Risiken nicht hinreichend kontrolliert werden. Gerade Steuerberater finden derartige technische Lösungen bislang nicht in ihrem herkömmlichen Werkzeugkasten.

- Die Dokumentation wesentlicher steuerlicher Compliance-Prozesse – Stichwort: Verfahrensdokumentation – kommt zunehmend auch im Prüfungsalltag an.

Taxdoo: Die automatisierte Umsatzsteuer- und FiBu-Lösung für den Online-Handel

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets, JTL, Xentral, …) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Die automatisierten Meldungen im EU-Ausland, z.B. in Polen, sind neben einem Grundpreis für die Datenaufbereitung bereits ab 79 Euro pro Monat und pro Staat möglich.

Unser DATEV-Export ist aktuell für 79 Euro pauschal pro Monat verfügbar und kann z.B. Amazon vollumfänglich verbuchen – ohne nennenswerte manuelle Handgriffe.

Klickt einfach hier und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Weitere Beiträge

Entscheiden heißt verzichten.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!