Verbringungen: Der Umsatzsteuer-Leitfaden

Innergemeinschaftliche Verbringungen – welch eindrucksvolle Wortschöpfung! Immerhin konnte sich auch eine handlichere Abkürzung etablieren: i.g. Verbringung.

Aber egal, wie sperrig der Begriff erscheinen mag: Onlinehändler mit EU-Auslandslagerung – und ihre Steuerberater – müssen sich mit dem Thema auseinandersetzen und sollten die wichtigsten Basics dazu kennen:

- Was sind innergemeinschaftliche Verbringungen?

- Welche (vielfältigen!) steuerlichen Anforderungen entstehen daraus?

- Gibt es Lösungen zur bequemen Erledigung der Steuerpflichten?

Soviel sei vorweggenommen:

Ohne Erfüllung der Steuerpflichten aus dem innergemeinschaftlichen Verbringen kann die Teilnahme an Fulfillment-Angeboten wie FBA, CEE & Co. schnell zum teuren Fallstrick werden. Zum Glück gibt es bequeme Lösungen.

Umfangreiche umsatzsteuerliche Folgen bei Nutzung ausländischer Lager

Im Zuge der Internationalisierung stellt sich für Onlinehändler früher oder später die Frage, ob Ihr dabei auch ausländische Warenlager nutzen solltet.

Marktplätze wie Amazon oder auch Zalando ermöglichen es Euch, Eure Waren mühelos auch im EU-Ausland über dortige lokale Lager der Anbieter online zu verkaufen.

Branchenprimus Amazon hat hierzu in den letzten Jahren ein EU-weites grenzüberschreitendes Fulfillment-Netzwerk für seine Händler aufgebaut. Und Amazon versucht beständig, die Nutzung des “Fulfillment by Amazon” Programms durch verschiedene Anreize bei den Händlern zu steigern.

Die Teilnahme an diesen internationalen Fulfillment-Programmen bietet Onlinehändlern je nach Plattform einen oder mehrere der folgenden Vorteile:

- Geringere Versandkosten als beim Versand aus Deutschland

- Geringere Lagerkosten als in Deutschland

- Verringerte Lieferzeit aufgrund der Lagerung im Land Eures Kunden

Die großen Marktplätze bieten Euch also eine – zunächst sehr einfach und attraktiv erscheinende – Internationalisierung Eures Vertriebs.

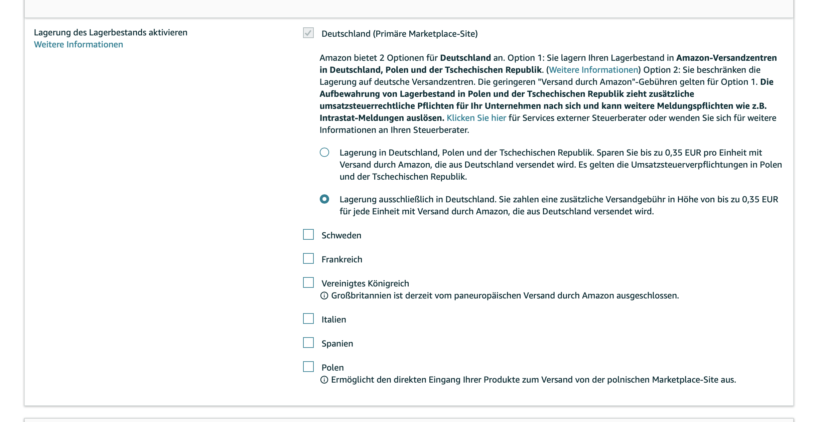

Die Waren von Pan EU Sellern werden von Amazon oft vielfach umgelagert

Im Fokus steht hierbei seit Längerem das Programm “Paneuropäischer Versand” (PAN EU) von Amazon. Amazon hat bereits zahlreiche Lager innerhalb der Europäischen Union (EU) und in Großbritannien (UK) errichtet und baut diese Kapazitäten weiter aus. Zur Zeit können FBA Seller im Rahmen des PAN EU Programms Lager in den folgenden Mitgliedstaaten nutzen:

- Deutschland

- Frankreich

- Italien

- Polen

- Schweden (neu seit Sommer 2021 auswählbar, derzeit jedoch laut Amazon noch keine lokale Lagerung möglich)

- Spanien

- Tschechien

- UK (Großbritannien): derzeit nicht im Programm dabei

Um Eure Produkte im Rahmen des Paneuropäischen Versands verkaufen zu können, müsst Ihr zustimmen, dass Amazon Eure Waren in die von Euch ausgewählten Länder disponieren darf.

Wenn Ihr der paneuropäischen Lagerung einmal grundsätzlich zugestimmt habt, kann Amazon flexibel und ohne Euch nochmals einzubeziehen die Waren praktisch beliebig oft zwischen den einzelnen Lagerstandorten umlagern.

Die steuerlichen Konsequenzen, die sich durch diese Ein- und Umlagerungen bei Nutzung von Programmen wie Amazon CEE bzw. PAN-EU ergeben, sind umfangreich und risikobehaftet. Und sie betreffen direkt Euch, denn:

Jeder Transport Eurer Waren von einem Lager in ein anderes über EU-Grenzen hinweg stellt steuerlich eine Euch zugeordnete “innergemeinschaftliche Verbringung” dar.

Und diese Verbringungen müsst Ihr dokumentieren und melden. Wie und wo überall, das beschreiben wir noch detailliert.

Steuerlich beginnen die Herausforderungen allerdings bereits, bevor Ihr diese grenzüberschreitende Logistikstrukturen tatsächlich nutzt.

Daher schauen wir uns nachfolgend gemeinsam an, welche steuerlichen Pflichten Ihr zwingend beachten müsst, bevor Ihr mit EU-Umlagerungen beginnt.

I.g. Verbringungen entstehen durch Nutzung ausländischer EU-Warenlager

Die flexible Umlagerung von Waren zwischen verschiedenen Lagern im EU Ausland führt steuerlich zu Registrierungs- und Meldeverpflichtungen im Abgangsland wie auch im Empfangsland der Ware.

Aber schauen wir uns Schritt für Schritt an, wie die einzelnen Abläufe bei einer solchen Umlagerung aus umsatzsteuerlicher Sicht zu betrachten sind.

Der erste Schritt bei der Nutzung eines ausländischen Warenlagers wird immer sein, dass Ihr— bzw. der Marktplatz-Anbieter wie z.B. Amazon in Eurem Namen — die Ware in ein ausländisches Lager verbringt. Dabei treten zwei umsatzsteuerlich relevante Transaktionen auf.

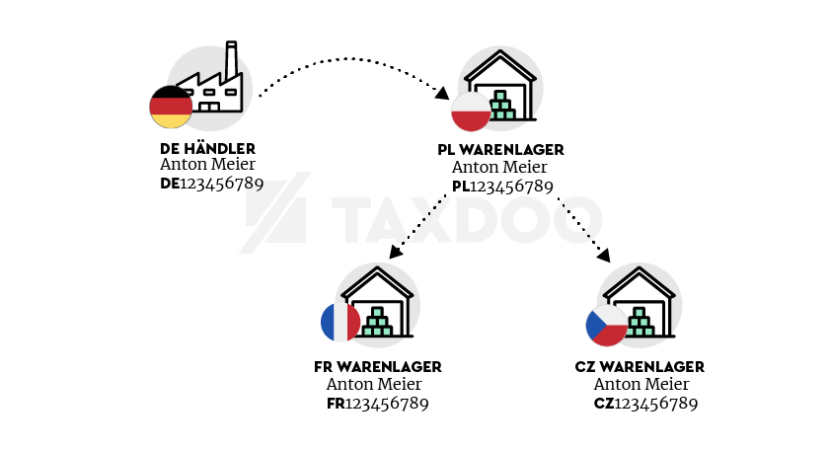

Betrachten wir als Beispiel den Händler Anton Meier aus Deutschland.

Anton Meier liefert Ware in ein Lager nach Polen, da die Lager- bzw. Versandgebühren dort niedriger sind als für ein deutsches Warenlager. Von dort aus können seine Waren z.B. weiter nach Tschechien oder Frankreich disponiert werden—also immer dorthin, wo die Nachfrage und/oder die Lagerkapazitäten das aus Sicht des Marktplatzes gerade verlangen.

Wir schauen uns nun in diesem Beispiel das Verbringen nach Polen genauer an. Das Folgende gilt aber auch für Verbringungen in alle anderen EU-Staaten.

Innergemeinschaftliche Verbringungen entstehen durch grenzüberschreitende Ein- oder Umlagerungen in EU-Warenlagern

Im Abgangsland der Ware: Innergemeinschaftliche Verbringungen oder: Ich liefere an mich selbst

In unserem Beispiel lässt Anton seine Produkte von Amazon zunächst aus Deutschland in ein Warenlager nach Polen verbringen. Dabei handelt es sich, unter bestimmten Voraussetzungen, auf die wir unten noch eingehen, um eine steuerfreie Lieferung von Anton aus Deutschland nach Polen an sich selbst – eine sogenannte innergemeinschaftliche Verbringung.

Da die Umlagerung der Waren grenzüberschreitend ist, tut das Umsatzsteuerrecht quasi so, als würdet Ihr die Produkte an Euch selbst liefern, z.B. von Deutschland nach Polen.

Im Ergebnis wird also eine Lieferung fingiert, obwohl zum Zeitpunkt der Umlagerung noch gar kein Verkauf stattgefunden hat.

Diese fingierte Lieferung ist grundsätzlich steuerfrei, sodass Ihr keine Steuern an das Finanzamt abführen müsst.

Damit Euch das Finanzamt die Steuerfreiheit für innergemeinschaftliches Verbringen gewährt und Ihr nicht (nachträglich) Steuern für diese Umlagerung Eurer eigenen Waren zahlen müsst, müsst Ihr einige Voraussetzungen erfüllen.

Diese Voraussetzungen haben sich seit dem 01.01.2020 – mit der Einführung der sogenannten “Quick Fixes” – drastisch verschärft. Aber dazu später mehr.

Im Empfangsland der Ware: Innergemeinschaftlicher Erwerb

Gelangt in unserem Beispiel Antons Ware nun in das polnische Lager, tätigt Anton aus umsatzsteuerlicher Sicht einen sogenannten innergemeinschaftlichen Erwerb in Polen. Dieser Erwerb ist steuerpflichtig und unterliegt der Umsatzsteuer in Polen – zur Zeit also 23%.

Im Ergebnis wird die steuerliche Zahllast aus dieser Transaktion in der Regel aber Null sein, da unser Händler einen Vorsteuerabzug aus dem innergemeinschaftlichen Erwerb in derselben Höhe haben dürfte.

Letztlich weiß der polnische Fiskus durch dieses Verfahren aber, dass der Händler Ware nach Polen verbracht hat, um diese von dort aus zu verkaufen.

So weit, so gut. Allerdings bedeuten die innergemeinschaftliche Verbringung und der innergemeinschaftliche Erwerb, dass Ihr sowohl im Abgangs- als auch im Empfangsland der Ware umsatzsteuerlich registriert sein müsst.

Warum dies so ist und welchen Verpflichtungen Ihr nachkommen müsst, erläutern wir im nachfolgenden Abschnitt.

Für die Meldung von innergemeinschaftlichen Verbringungen sind USt-IDs in jeweils beiden Ländern nötig

Wie aus dem Beispiel zu erkennen ist, muss unser Händler Anton für die Deklaration der innergemeinschaftlichen Verbringungen in Umsatzsteuer-Voranmeldungen sowohl im Abgangsland als auch im Empfangsland (hier also Polen) einreichen. Je nach Land muss das monatlich oder quartalsweise erfolgen.

Um Umsatzsteuer-Voranmeldungen abgeben zu können, und um die Steuerfreiheit auf Eure i.g. Verbringungen zu erhalten, müsst Ihr steuerlich im jeweiligen Land registriert sein.

Ihr müsst also jeweils eine lokale USt-ID beantragt und erhalten haben. Das kann in einigen EU-Ländern allerdings viele Wochen dauern.

Aus diesem Grund solltet Ihr rechtzeitig in den entsprechenden Ländern steuerlich registriert sein, bevor Ihr Eure Waren dorthin verbringt—bzw. von Amazon, Zalando & Co. verbringen lasst.

Innergemeinschaftliches Verbringen ohne USt-ID im jeweiligen Zielland kann sehr teuer werden

Die innergemeinschaftlichen Verbringungen sind im Ausgangsland – neben weiteren Voraussetzungen – nur dann steuerfrei, wenn der Empfänger, also der Händler selbst im Land des jeweiligen Warenlagers, dort zum Zeitpunkt der Verbringung eine gültige USt-ID hat.

Andernfalls müsst Ihr Verbringungen – also Lieferungen an Euch selbst, die keinerlei Erlöse bringen – versteuern!

Eine lokale Steuernummer, wie sie in der Vergangenheit in manchen EU-Ländern für ausländische Händler ausgestellt wurde, genügt seit Verschärfung der steuerlichen Bestimmungen mit Einführung der sog. “Quick Fixes” in 2020 nicht mehr für den Erhalt der Steuerbefreiung auf i.g. Verbringen.

Das folgende Beispiel quantifiziert das Problem:

Ein Pan EU Händler mit einem Jahresumsatz von 5 Millionen Euro, der nicht in den sechs Pan EU Staaten mit eigenen USt.-IDs steuerlich registriert ist, wird im Durchschnitt 500.000 Euro Umsatzsteuer auf seine Verbringungen zahlen müssen – pro Jahr.

Wie und wo erkläre ich i.g. Verbringungen?

Die steuerliche Erklärung der innergemeinschaftlichen Verbringung erfolgt sowohl im Abgangsland als auch im Empfangsland, in unserem Beispiel also in Deutschland und in Polen, in den Umsatzsteuer-Voranmeldungen. Wir zeigen Euch im Folgenden, was genau Ihr wo deklarieren müsst.

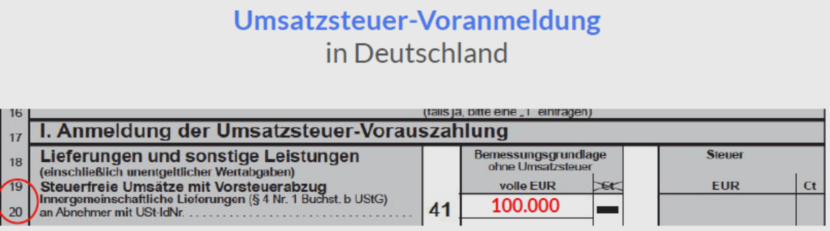

Erklärung der innergemeinschaftlichen Verbringung in der Umsatzsteuer-Voranmeldung im Abgangsland

In der deutschen Umsatzsteuer-Voranmeldung meldet Ihr den Nettobetrag der steuerfreien innergemeinschaftlichen Lieferung in Feld 41

In dem Land, in dem die Verbringung startet – hier in Deutschland – erklärt Ihr die steuerfreie innergemeinschaftliche Lieferung (Verbringung). Ihr gebt dabei die kumulierten Einkaufspreise aller verbrachten Waren eines Monats bzw. eines Quartals im Feld 41 der Umsatzsteuer-Voranmeldung an.

Erklärung des Innergemeinschaftlichen Erwerbs und Vorsteuerabzug im Empfangsland

In dem Land, in dem die Verbringung endet—hier in Polen—erklärt Ihr in der dortigen Umsatzsteuer-Voranmeldung den steuerpflichtigen innergemeinschaftlichen Erwerb und macht zugleich den Vorsteuerabzug geltend, so dass der Saldo grundsätzlich gleich Null ist.

Bemessungsgrundlage sind wieder die Einkaufspreise, welche Ihr im Fall von Polen noch in Zloty umrechnen müsstet. (Hinweis: Das haben wir hier aus didaktischen Gründen nicht getan, um zu zeigen, dass die 100.000 Euro, welche ihr in Deutschland erklärt, auch 100.000 Euro in Polen entsprechen sollten, um Nachfragen des polnischen Finanzamtes zu vermeiden.)

In Polen greift zur Zeit ein Standardsteuersatz in Höhe von 23%. Aus Gründen der Verständlichkeit haben wir keine polnische Umsatzsteuer-Voranmeldung (UStVA) verwendet, sondern symbolisch eine deutsche UStVA mit polnischen Steuersätzen.

Besonderheit in Polen: Ohne Abgabe von JPK-Meldungen drohen hohe Risiken bei i.g. Verbringungen

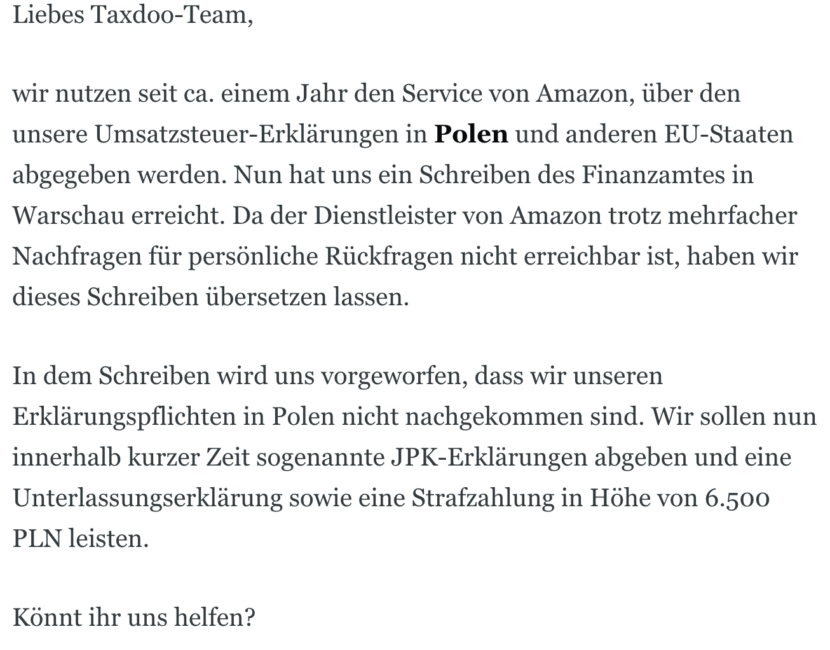

Regelmäßig erreichen uns Anfragen von Neukunden wie diese:

Screenshot des Schreibens eines Amazon Sellers wegen fehlender JPK-Erklärungen in Polen

Dieses Problem ist mittlerweile bekannt und wurde dank Taxdoo u.a. auch in einer der führenden Zeitschriften aufgegriffen, welche digitale Themen im Fokus haben – der t3n.

Polen ist einer der ersten Staaten, in dem Online-Händler neben einer klassischen Umsatzsteuer-Erklärung eine Erklärung auf Basis aller Transaktionen abgeben mussten – die sogenannte JPK-Meldung.

Ausschnitt einer Datei mit Daten für die JPK-Meldung in Polen

Seit Oktober 2020 ersetzt die JPK-Meldung die herkömmliche Umsatzsteuer-Erklärung in Polen vollständig. Das dürfte die steuerlichen Herausforderungen z.B. für Amazon Pan EU und CEE Händler weiter verschärfen.

Ohne die Abgabe dieser monatlichen JPK-Meldungen wird das Finanzamt in Warschau innerhalb kurzer Frist Eure polnische UStID-Nr. deaktivieren.

Das bedeutet, dass Eure Verbringungen nach Polen steuerpflichtig werden (siehe oben) – selbst wenn Ihr scheinbar alles richtig gemacht habt.

Was müssen Händler bei innergemeinschaftlichen Verbringungen für das Finanzamt dokumentieren?

Das Konstrukt der steuerfreien innergemeinschaftlichen Lieferung wird leider sehr häufig für ein Betrugsmodell verwendet—die sogenannten Karussellgeschäfte bzw. Missing Trader. Dahinter verbergen sich professionelle kriminelle Strukturen, welche jährlich Umsatzsteuern in zweistelliger Milliardenhöhe hinterziehen.

Aus diesem Grund unterliegen derartige Lieferungen hohen Dokumentations- und Nachweispflichten den Finanzämtern gegenüber.

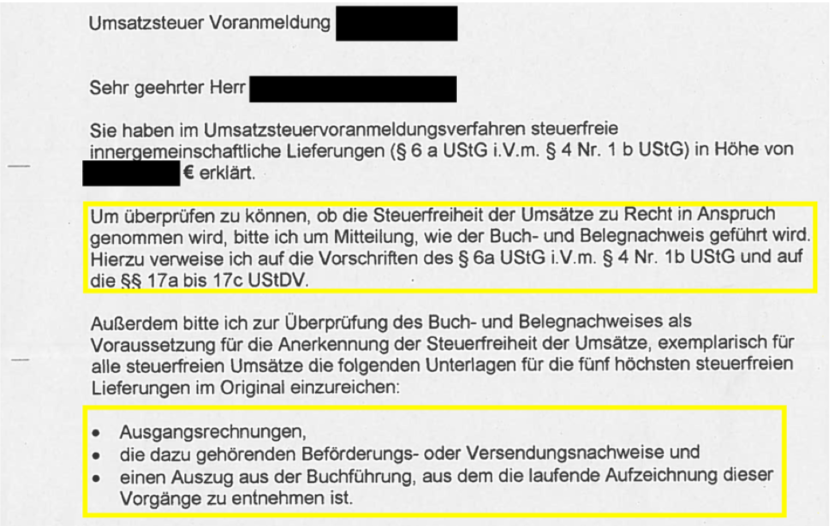

Wann immer Ihr also eine umsatzsteuerfreie Lieferung tätigt, wird das Finanzamt genau hinschauen und prüfen, ob Ihr die Steuerfreiheit gemäß Umsatzsteuergesetz (UStG) auch tatsächlich in Anspruch nehmen durftet. Insofern müsst Ihr Eure steuerfreien innergemeinschaftlichen Verbringungen sauber dokumentieren und nachweisen.

Übersteigen Eure steuerfreien innergemeinschaftlichen Lieferungen / Verbringungen bestimmte Grenzwerte, erhält der Sachbearbeiter im Finanzamt einen automatischen Prüfhinweis. Oftmals wird er Euch oder Euren Steuerberater dann anschreiben und darum bitten, Nachweise für die gemeldeten steuerfreien Lieferungen zu erbringen.

Deutsche Finanzämter fordern von Onlinehändlern häufiger Nachweise für Verbringungen durch Fulfillment-Plattformen wie Amazon an

Was benötigt Ihr für den Nachweis steuerfreier innergemeinschaftlicher Verbringungen?

Pro-Forma-Rechnung als Nachweis für jede i.g. Verbringung

Im Fall der steuerfreien innergemeinschaflichen Verbringungen muss für jeden einzelnen Verbringungsvorgang eine sogenannte Pro-Forma-Rechnung erstellt werden.

Die Pro-Forma Rechnung dient bei innergemeinschaftlichen Verbringungen nicht nur als Buchnachweis, sondern auch als Belegnachweis, da es im Fall von innergemeinschaftlichen Verbringungen keine klassischen Gelangensbestätigungen gibt.

Bei der Pro-Forma-Rechnung handelt es sich um eine Rechnung, in der Ihr mit Eurer deutschen Adresse und deutschen Umsatzsteuer-Identifikationsnummer als Absender steht.

Zugleich seid Ihr aber auch mit der Adresse des Warenlagers im Empfangsland (℅) (in dem oben genannten Beispiel also mit der Adresse des polnischen Warenlagers) und Eurer ausländischen Umsatzsteuer-Identifikationsnummer des Empfangslandes der Rechnungsempfänger.

Auf dieser Pro-Forma-Rechnung sollten zwingend die Mindestangaben enthalten sein, welche in § 17d Absatz 3 UStDV aufgelistet werden.

Das Nettoentgelt dieser Rechnung setzt sich dabei aus Euren Einkaufspreisen bzw. Wiederbeschaffungskosten zusammen.

Zusammenfassende Meldung ist ebenfalls Pflicht bei i.g. Verbringungen

Damit innergemeinschaftliche Lieferungen und auch Verbringungen von der Umsatzsteuer befreit sind, müsst Ihr diese auch in Eurer Zusammenfassenden Meldung (ZM) gemeldet haben (nach § 4 Nr. 1 lit. b UStG). Darin erklärt Ihr die folgenden Angaben:

- die USt-ID im Empfangsland

- die Bemessungsgrundlage

- und die Art des Umsatzes

Der Grund dafür ist, dass die Daten aus der ZM EU-weit ausgetauscht werden. Diese Daten werden in unserem Beispiel also an die polnische Finanzverwaltung gemeldet, damit das Finanzamt in Polen dann prüfen kann, ob Anton dort denselben Betrag als innergemeinschaftlichen Erwerb gemeldet hat.

So ist sichergestellt, dass die Finanzverwaltungen in der EU immer einen Überblick zum Verbleib Eurer Waren haben—bis hin zum steuerpflichtigen Verkauf an den Endverbraucher.

Achtung: In einigen Ländern gibt es auch Zusammenfassende Meldungen, in denen Ihr ebenfalls Eure innergemeinschaftlichen Erwerbe deklarieren müsst. Dies sind die sogenannten EC Purchase Lists.

Intrastat-Erklärungen

Überschreiten Eure innergemeinschaftlichen Verbringungen oder innergemeinschaftlichen Erwerbe bestimmte Schwellenwerte, müsst Ihr noch weitere Meldungen an die jeweiligen Statistikämter machen—in Form der sogenannten Intrahandelsstatistik (Intrastat). In Deutschland ist dafür das Statistische Bundesamt zuständig.

Eine Übersicht / Anleitung zum Intrastat-Verfahren samt Verweisen zu aktuellen Schwellenwerten in den EU-Staaten findet ihr hier.

I.g. Verbringungen bequem automatisch erfassen und nachweisen – mit Taxdoo

Die grenzüberschreitenden Einlagerungen und Umlagerungen in ausländischen EU-Warenlagern führen also zu einer Vielzahl steuerlich relevanter Transaktionen (Verbringungen). Diese müsst Ihr einzeln buchhalterisch erfassen und steuerlich erklären, im Inland wie im Ausland.

Dies könnt Ihr vollumfänglich und zuverlässig mit der Umsatzsteuer-Plattform von Taxdoo online abwickeln.

Taxdoo kann automatisiert sämtliche relevanten Rohdaten aus Marktplätzen (Amazon, ebay, …) und ERP-Systemen (z.B. JTL und Plentymarkets) auslesen und

- exakt aufbereitete Daten zu allen Verbringungen bereitstellen,

- Verbringungen dokumentieren (Pro-Forma-Rechnungen),

- Daten für Zusammenfassende Meldungen und Intrastat bereitstellen,

- Buchhaltungsexporte (DATEV-Format) erstellen,

- alle Daten für OSS-Meldungen aggregieren und exportieren

- Steuermeldungen im Ausland einreichen,

- und noch vieles mehr.

Für jedes Produkt und jeden EU-Staat kann Taxdoo zudem automatisch den richtigen Steuersatz bestimmen.

Klicke einfach hier und vereinbare Deine kostenlose Erstberatung, in der wir Dir und/oder Deinem Steuerberater persönlich Deine Fragen beantworten und Dir den konkreten Nutzen unserer automatisierten Umsatzsteuer-Lösungen vorstellen.

Weitere Beiträge

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Vorsteuer-Falle Amazon: Pflichtlektüre für E-Commerce-Steuerberater!