Amazons Umsatzsteuer-Service: Stärken und Schwächen

Update: Zu den aktuellen Schwächen des Umsatzsteuer-Berechnungsservice haben wir ein Webinar durchgeführt und aufgezeichnet. Den Link dazu findet ihr hier.

Amazon ermöglicht es Händlern (fast) aller Größenklassen, ihre Produkte einfach grenzüberschreitend zu verkaufen.

Die bislang größte verbliebene Hürde ist die umsatzsteuerliche Abwicklung im Ausland. Die Anforderungen an die sogenannte Umsatzsteuer-Compliance sind hoch.

Im Folgenden wollen wir euch die Vor- und Nachteile des Umsatzsteuer-Berechnungsservices von Amazon erläutern. Darüber hinaus zeigen wir, dass Taxdoo die ideale Ergänzung für diesen Service ist und dort ansetzt, wo das Leistungsspektrum von Amazon aufhört.

Wie lief es bisher?

Bislang konntet ihr für alle Amazon-Marketplaces in der EU (DE, UK, FR, ES und IT) nur einen einheitlichen Bruttoendpreis festlegen. Dieser galt sowohl für innerdeutsche Lieferungen als auch für Lieferungen ins Ausland—unabhängig davon, ob eure Lieferungen an Privatpersonen oder Unternehmen gegangen sind.

Manuelle Korrekturen bei steuerfreien Lieferungen

B2B-Lieferungen sind steuerfrei, wenn sie innerhalb der EU grenzüberschreitend erfolgen (innergemeinschaftliche Lieferungen).

Die Information, ob euer Kunde im EU-Ausland Unternehmer ist, habt ihr bislang—wenn überhaupt—nur im Nachgang von diesem selbst erhalten. In der Regel hat er euch seine ausländische UStID-Nr. mitgeteilt und um Erstattung der Umsatzsteuer gebeten. Das war in der Regel ein aufwändiger und manueller Prozess.

Auch steuerfreie Lieferungen in Drittländer (Ausfuhrlieferungen), wie z.B. in die Schweiz, konnten über Amazon nicht automatisiert abgewickelt werden.

Starre Bruttopreise

Aber auch bei Verkäufen an Privatpersonen konntet ihr aufgrund des komplexen Umsatzsteuerrechts in der EU in vielen Fällen nur schwer eure Marge kalkulieren. Warum?

B2C-Lieferungen in der EU unterliegen—je nach Staat der Steuerpflicht—einer Bandbreite von 0 bis 27 Prozent Umsatzsteuer (siehe dazu auch unseren Blog-Post).

Ein Händler von Kinderkleidung, welche z.B. in UK mit 0 Prozent und in Italien mit 22 Prozent versteuert wird, stand beispielsweise vor einem Dilemma, da er nur einen einheitlichen Bruttopreis festlegen konnte. Ähnliches gilt für viele Produkte im Bereich Lebens- und/oder Nahrungsergänzungsmittel.

Mithilfe technologischer Entwicklungen versucht Amazon seit dem letzten Jahr, diese Probleme so weit wie möglich abzumildern.

Eine Hauptsäule dieser Technologie ist der sogenannte Umsatzsteuer-Berechnungsservice (im Folgenden: USt-Service).

Was wird einfacher?

Im September 2016 präsentierte Amazon einer breiteren Öffentlichkeit seinen USt-Service. Dieser soll es ermöglichen, für alle Arten von Lieferungen (B2B und B2C) und Produkten in Real-Time den richtigen Umsatzsteuersatz zu ermitteln und dem Kunden in Rechnung zu stellen. Dadurch werden einige Dinge einfacher, wie wir euch hier zeigen.

1. Kalkulation mit dem Nettopreis

Die offensichtlichste Änderung stellt ihr unmittelbar in Seller Central fest. Sobald ihr den USt-Service aktiviert habt, werdet ihr bemerken, dass dort alle Produktpreise nur noch netto angezeigt werden.

2. Flexible Bruttopreise

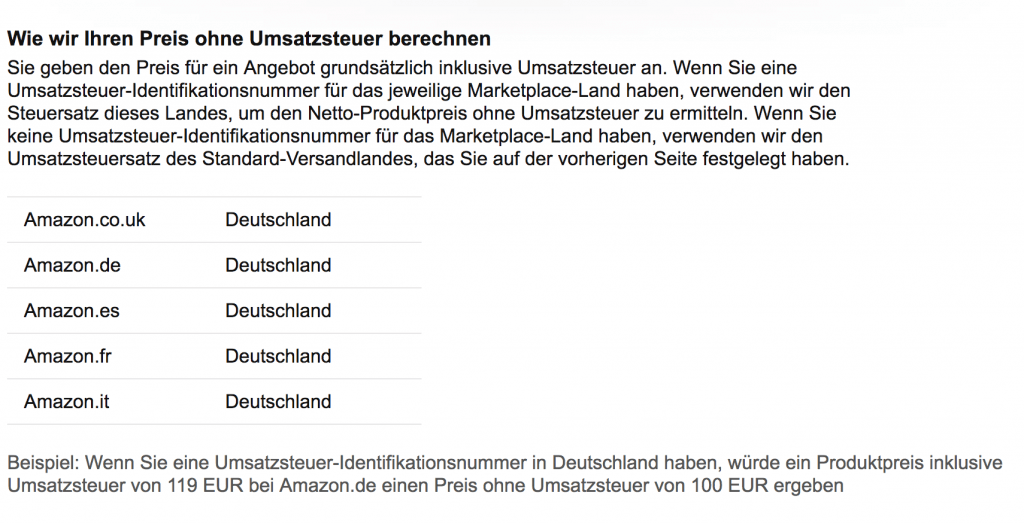

Ihr könnt nun für jeden Marketplace in der EU (DE, UK, FR, ES und IT) einen eigenen Bruttopreis festlegen.

Nehmen wir das Beispiel des o.g. Händlers von Kinderkleidung. Dieser möchte EU-weit eine Kinderhose für 10 Euro (netto) verkaufen.

- Für den deutschen Marketplace würde er einen Bruttopreis von 11,90 Euro (mit 19 Prozent deutscher Umsatzsteuer) einstellen.

- Für den britischen Marketplace würde er einen Bruttopreis von 10,00 Euro (mit 0 Prozent britischer Umsatzsteuer) hinterlegen.

Dieser Bruttopreis ist aber zunächst nur ein Richtwert. Beim Zahlungsvorgang wird anhand diverser Parameter der finale Steuersatz ermittelt. So kann es z.B. sein, dass ein Kunde, der die Kinderhose auf dem UK-Marketplace angesehen und gekauft hat, die Ware aber nach Deutschland senden lässt, als finalen Zahlungsbetrag 11,90 Euro angezeigt bekommt—also inklusive 19 Prozent deutscher Umsatzsteuer.

Für B2B-Lieferungen aus einem EU-Staat in einen anderen EU-Staat sowie für Ausfuhrlieferungen (welche beide grundsätzlich steuerfrei sind), zieht der USt-Service die jeweils gültige Umsatzsteuer ab.

(Quelle: Amazon Seller Central, Stand 12.04.2017)

3. Automatische Rechnungserstellung

Wenn ihr den USt-Service nutzen wollt, übernimmt dieser auch die automatische Rechnungserstellung. Ihr müsst daher zwingend den eigenen Rechnungsversand (z.B. über euer ERP oder Rechnungstool) abstellen.

Macht ihr das nicht, werden pro Lieferung zwei Rechnungen erstellt. Gemäß § 14c UStG würdet ihr in diesem Fall auch zweimal Umsatzsteuer schulden—was ihr natürlich vermeiden solltet.

Wo ist der Haken?

Die genannten Funktionen haben das Potenzial, vieles zu erleichtern. Sie sind jedoch nicht die finale Lösung für alle umsatzsteuerlichen Probleme.

Der USt-Service und damit verbundene Features (wie z.B. Amazon Business), eröffnen euch vollkommen neue Vertriebswege, welche allerdings zusätzliche Anforderungen an die Umsatzsteuer-Compliance mit sich bringen.

Im Folgenden zeigen wir die wichtigsten Hindernisse auf, die euch im Zweifel viel Geld kosten können.

1. Keine Lieferschwellenüberwachung

Für eine 100%ig korrekte Abbildung von EU-weiten B2C-Lieferungen müsste der USt-Service alle Lieferschwellen der 28 EU-Staaten in Echtzeit überwachen können. Das stellt sehr hohe Anforderungen an die Datengrundlage und -verarbeitung und ist vermutlich daher noch nicht in der aktuellen Version enthalten. Ihr müsst also eure Lieferschwellen zwingend weiterhin selbst überwachen.

2. Annahme des Lieferschwellenverzichts

Hinterlegt ihr in eurem Account eine ausländische USt-IdNr., wird immer davon ausgegangen, dass die Lieferschwelle dieses Staates nicht zur Anwendung kommt. Das ist rechtlich betrachtet nicht immer zwingend der Fall. Es ist wichtig, diese Konsequenz bereits im Vorfeld zu beachten.

3. Lieferschwellen-Timing

Überschrittene oder verzichtete Lieferschwellen könnt ihr nach dem aktuellen Stand—wie beschrieben—lediglich durch die Eintragung einer USt-IdNr. aus dem jeweiligen Land hinterlegen.

Da der Registrierungsprozess im Ausland in manchen Fällen mehrere Monate dauern kann und viele Händler sich oft erst kurz vor oder nach der Überschreitung oder dem Verzicht um eine Registrierung kümmern, gibt es hier ein Problem mit dem Timing.

4. Besonderheiten einzelner Länder

Das Handling der USt-IdNr. ist in vielen EU-Ländern unterschiedlich geregelt. In manchen Ländern ist die Vergabe der Nummern für Händler sehr kompliziert, wie wir in den folgenden Beispielen zeigen.

Österreich

Österreich vergibt grundsätzlich keine österreichischen USt-IdNummern an ausländische Onlinehändler, die lediglich die Lieferschwelle nach Österreich überschritten haben bzw. darauf verzichten wollen.

Das zuständige Finanzamt Graz-Stadt argumentiert bislang, dass ausländische Versandhändler diese grundsätzlich nicht benötigen und verweigert im Rahmen der steuerlichen Registrierung fast immer die Zuteilung einer USt-IdNr. Ihr erhaltet in diesem Fall lediglich eine österreichische Steuernummer. Diese könnt ihr aber für den USt-Service nicht verwenden, um den Lieferschwellenübertritt in Österreich richtig zu hinterlegen.

Da fast jeder größere deutsche Versandhändler mit der Lieferschwelle nach Österreich in Kontakt kommt (35.000 Euro netto/Kalenderjahr), sollte Amazon hier nachbessern, damit ihr euch langwierige Diskussionen mit dem Finanzamt Graz-Stadt erspart.

Spanien

In Spanien ist das Problem ähnlich gelagert. Dort erhaltet ihr als Versandhändler zunächst nur eine Steuernummer. Erst, wenn ihr nachweisen könnt, dass ihr dort nicht nur wegen der Überschreitung der Lieferschwelle registriert seid—z.B. aufgrund der Nutzung von Warenlagern—bekommt ihr auch eine spanische USt-IdNr.

5. Reverse Charge bei B2B-Lieferungen in einigen Staaten

In einigen EU-Staaten unterliegen (bestimmte) steuerpflichtige B2B-Lieferungen dem Reverse Charge Verfahren.

In Frankreich sind Lieferungen eines nicht ansässigen Unternehmers an einen französischen Unternehmer dem Reverse Charge Verfahren zu unterwerfen. Das bedeutet, der Verkäufer erstellt eine Netto-Rechnung und der Leistungsempfänger berechnet die (franz.) Steuer selbst und führt diese an sein Finanzamt ab.

In dem Fall müsste der USt-Service für eine B2B-Lieferung eines nicht in Frankreich ansässigen Unternehmers an einen franz. Käufer aus einem franz. FBA-Lager heraus eine Netto-Rechnung erstellen.

Bislang ist nicht erkennbar, ob der USt-Service solche Besonderheiten abdecken kann.

6. Compliance bei steuerfreien B2B-Lieferungen

Steuerfreie innergemeinschaftliche B2B-Lieferungen erkennt der USt-Service und rechnet wie oben beschrieben die Umsatzsteuer heraus. Anschließend wird eine Netto-Rechnung erstellt. Das ist für B2B-Lieferungen allerdings erst ein Teil der erforderlichen Arbeit.

Der USt-Service nimmt euch nicht alle umsatzsteuerlichen Pflichten ab. Folgendes müsst ihr im Nachgang noch sicherstellen:

Versandbelege beschaffen und zuordnen

Ihr benötigt für eure innergemeinschaftlichen Lieferungen zudem einen Beleg, aus dem ersichtlich ist, dass eure Lieferung auch tatsächlich ins Ausland gelangt sind. Das kann z.B. ein einfacher Versandnachweis oder das Tracking-and-Tracing-Protokoll sein.

Wichtig ist, dass dieser Beleg eindeutig der Rechnung zugeordnet werden kann. Das ist grundsätzlich einfacher, wenn ihr die Rechnung z.B. über euer ERP-System erstellt.

Prüfung der USt-IdNr.

Grundsätzlich solltet ihr euch bei innergemeinschaftlichen Lieferungen regelmäßig (monatlich oder mindestens quartalsweise) die USt-IdNr. eurer Kunden bestätigen lassen.

Die erforderliche qualifizierte Verifizierung erhaltet ihr nur über die Schnittstelle des Bundeszentralamtes für Steuern.

Gewerbliche Käufer müssen zwar ihre USt-IdNr. bei Amazon hinterlegen. Es ist allerdings nicht ersichtlich, ob der USt-Service eine qualifizierte Abfrage durchführt und die Adressdaten abgleicht. Aus der Umsatzsteuervereinbarung von Amazon geht nicht eindeutig hervor, ob eine einmal hinterlegte USt-IdNr. in regelmäßigen Intervallen geprüft wird.

7. Weniger Kundenkontakt

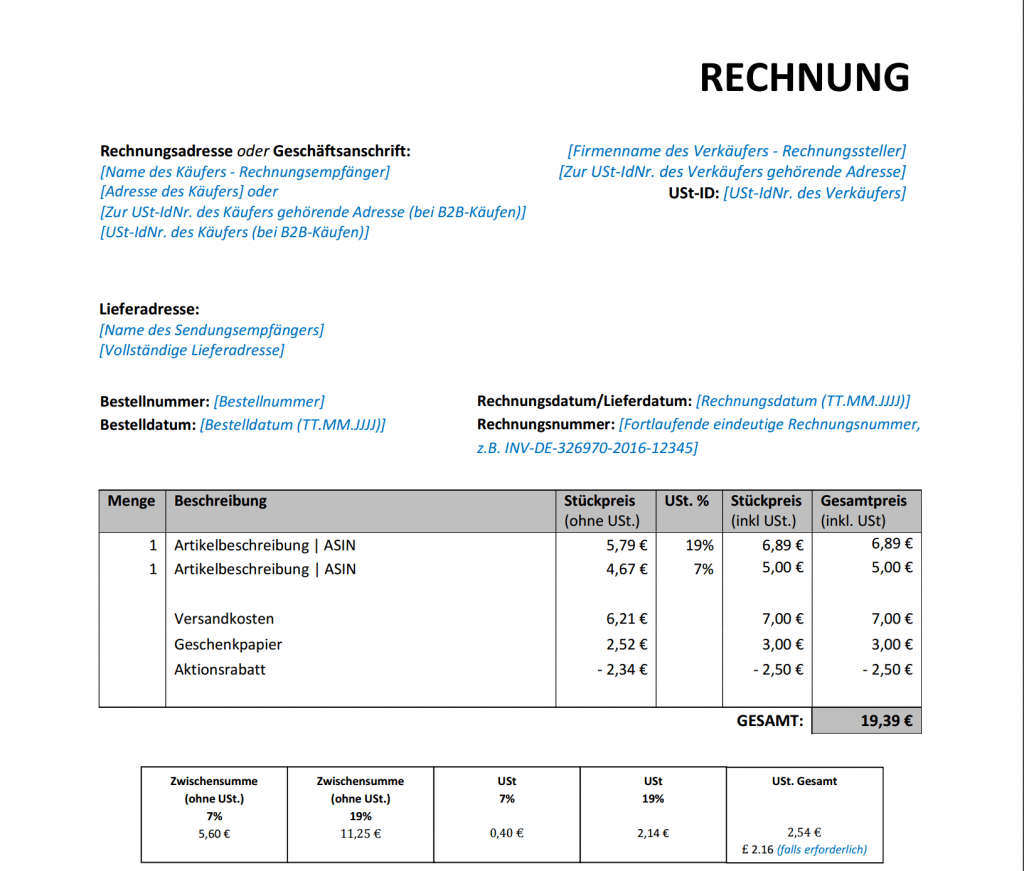

Wenn ihr den USt-Service nutzt, müsst ihr eure eigene Rechnungsstellung zwingend deaktivieren. Rechnungen werden fortan von Amazon erstellt und sehen aus wie auf dem unten abgebildeten Screenshot. Ihr könnt dort lediglich noch euren Firmennamen hinterlegen. Eine weitere Kommunikation mit euren Kunden (z.B. über ein Logo oder einen Link zu eurer Homepage) soll über diese standardisierten Rechnungen nicht mehr erfolgen.

(Quelle: Amazon Seller Central, Stand 12.04.2017)

8. Manuelles Downloaden der Rechnungen

Der USt-Service automatisiert vieles—aber nicht alles.

Wie kommt ihr jetzt an die Rechnungen? Es gilt ja: keine Buchung ohne Beleg!

Das funktioniert zur Zeit noch sehr manuell und ist auch nur zeitlich verzögert verfügbar.

Amazon erstellt immer zum 3. des Folgemonats den sogenannten Bericht über Amazon Mehrwertsteuer-Transaktionen. Erst dann stehen euch auch die Rechnungen einzeln zum Download (sowohl für Eigenversand als auch für den Versand durch Amazon) zur Verfügung.

Überwiegen die Vor- oder die Nachteile?

Alleine der manuelle Download der Rechnungen stellt derzeit ein natürliches Hindernis für größere Händler dar. Sollen diese wirklich mehrere tausend oder gar zehntausende Rechnungen pro Monat einzeln downloaden?

Händler, die Amazon Business (B2B) nutzen wollen, haben grundsätzlich gar keine Wahl. Sie werden sich mit dieser Technologie arrangieren müssen. Ihnen sollte aber bewusst sein, dass sie zwingend zusätzliche Compliance-Maßnahmen umsetzen müssen. Tun sie das nicht, besteht ein großes Risiko, dass steuerfreie innergemeinschaftliche Lieferungen im Rahmen einer Prüfung durch das Finanzamt nachversteuert werden können (inkl. Zinszahlungen).

Reine B2C-Händler entfernt dieser Service ein weiteres Stück von ihren Kunden. Eines der größten Umsatzsteuer-Risiken für diese Händlergruppe—das unbewusste Überschreiten von Lieferschwellen—behebt der USt-Service ebenfalls nicht.

Es gibt aber eine Lösung.

Taxdoo ist die perfekte Ergänzung zum Umsatzsteuer-Berechnungsservice

Taxdoo automatisiert die erforderlichen umsatzsteuerlichen Prozesse im Rahmen von Amazon FBA und kann Daten für alle anderen Vertriebskanäle automatisiert aus ERP-Systemen (wie z.B. JTL, Plentymarkets, Afterbuy oder TM3) auslesen, auswerten und überwachen.

In unserem Dashboard könnt ihr oder euer Steuerberater jederzeit einsehen, zu wieviel Prozent ihr bestimmte Lieferschwellen erreicht habt. Ein automatisches Warnsystem verhindert, dass ihr Registrierungspflichten und sonstige umsatzsteuerliche Pflichten versäumt. Ihr seht die Verwendung ausländischer FBA-Lager und könnt alle eure E-Commerce-Erlöse (z.B. Amazon, eBay, Web-Shop, …) einfach in eure Buchhaltung überführen.

Vereinbart jetzt einen Termin zur Live-Demo per Bildschirmübertragung. Ein Umsatzsteuer-Experte erklärt euch persönlich alle Einzelheiten.

Fazit

Der USt-Service dient vermutlich auch dazu, Amazon Business in Europa zu etablieren: Welcher Unternehmer würde über diese Plattform einkaufen, wenn er nicht sicher sein kann, dass wirklich jeder der Verkäufer dort ordnungsgemäße Rechnungen erstellen kann?!

Aus Käufersicht funktioniert das grundsätzlich auch. Das Risiko liegt überwiegend bei den Verkäufern. Diese begeben sich bei grenzüberschreitenden B2B-Lieferungen auf ein steuerrechtliches Terrain, das ihnen oftmals unbekannt ist. Der USt-Service hilft ihnen nur dabei, wenn sie selbst zusätzliche Prüfmechanismen implementieren können.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!