Finanzbuchhaltung für Online-Händler: Woran klassische to-DATEV-Konverter und die DATEV selbst scheitern

Die Abwicklung der Umsatzsteuer im Online-Handel ist für Händler und deren Steuerberater oftmals eine große Hürde.

Kommen Meldungen im EU-Ausland hinzu, weil z.B. am Amazon Pan EU oder CEE-Programm teilgenommen wird, wird es schnell sehr komplex.

Auch die Finanzbuchhaltung gestaltet sich dann aufwändig und kostenintensiv.

Im diesem Blogpost wollen wir auf häufige und aktuelle Risiken bei der Umsatzsteuer sowie der Finanzbuchhaltung hinweisen – insbesondere durch die Verwendung klassischer to-DATEV-Konverter.

Wir zeigen auch, dass selbst der Marktführer im Bereich Software für Steuerberater – die DATEV – diesen Trend übersehen hat.

Klassiker: Übersehene Steuerpflichten im EU-Ausland

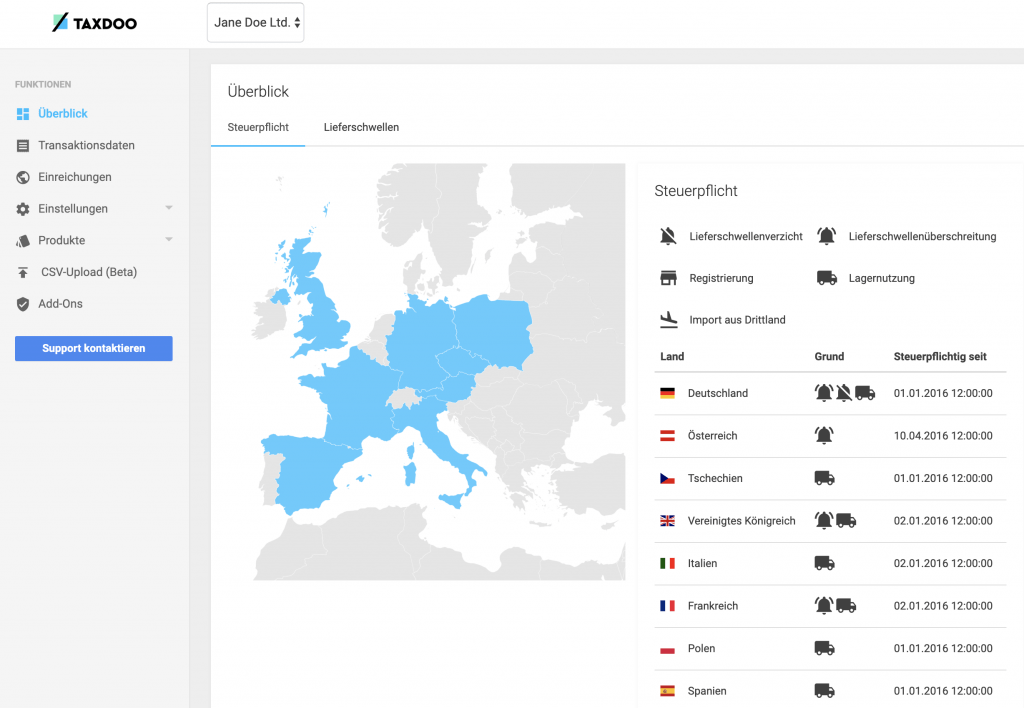

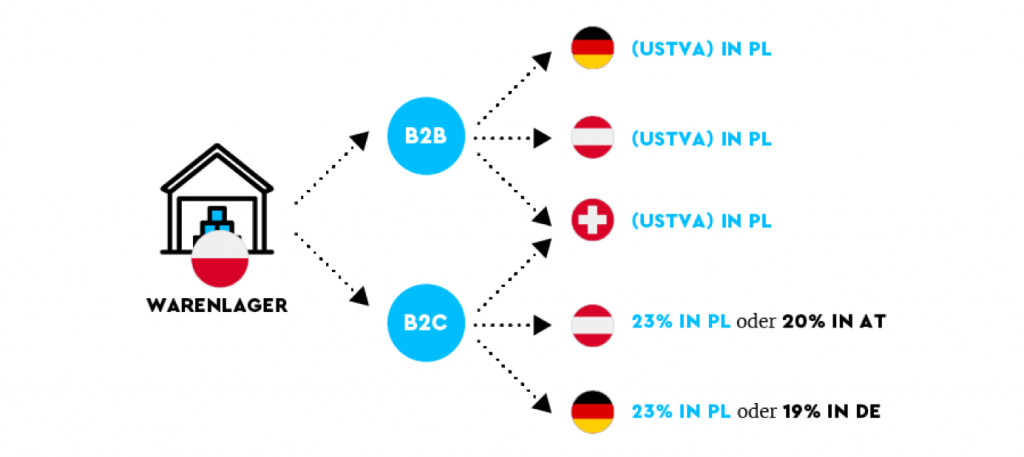

Was wir regelmäßig beim Onboarding neuer Kunden sehen: Steuerpflichten im EU-Ausland wurden zuvor häufig nicht erkannt.

Dabei sieht das Bild nach dem Taxdoo-Onboarding bei vielen Online-Händlern wie in der folgenden Grafik aus.

Schuld daran sind häufig nicht nur überschrittene Lieferschwellen sondern in vielen Fällen die Teilnahme an Amazon-Programmen wie CEE oder Pan EU.

Das ist zum Teil auch durch ein falsches Verständnis der Lieferschwellen-Systematik bei vielen Software-Lösungen bedingt, wie wir in diesem Blogpost dargelegt haben.

Wird dann trotz der Steuerpflicht in zahlreichen anderen EU-Staaten die Umsatzsteuer weiterhin ausschließlich in Deutschland abgeführt, kann das schnell zu existenziellen Risiken führen.

Im worst case kann eine sogenannte Steuerverkürzung bzw. Steuerhinterziehung im Ausland vorliegen, welche der deutsche Fiskus gemäß § 370 Abs. 6 AO zwingend auch in Deutschland ahnden muss.

Abgabe von Umsatzsteuer-Erklärungen im EU-Ausland

Ein Amazon Pan EU Händler ist regelmäßig in sechs bis sieben weiteren EU-Staaten steuerpflichtig.

Das bedeutet, dass er sich mit sechs bis sieben weiteren Steuersystemen – insbesondere dem dort geltenden Verfahrensrecht – auseinandersetzen muss.

Er muss die jeweiligen Fristen und Formvorschriften in den einzelnen Staaten beachten. Auch wenn das Umsatzsteuerrecht EU-weit harmonisiert ist, das Verfahrensrecht ist es nicht.

Ein gutes Beispiel ist Polen. Dort ist seit dem 01.01.2018 die Abgabe einer zusätzlichen Erklärung – das sogenannte Standard Audit File for Tax (SAF-T) – verpflichtend. Kommen Online-Händler dem nicht nach, kann das bis zum Steuerstrafverfahren führen – selbst, wenn sie ihre Umsatzsteuer immer fristgerecht erklärt und abgeführt haben.

Die t3n hatte kürzlich aufgrund unseres Blogposts darüber berichtet.

Wie löst man dieses Problem, an dem sich selbst Amazon in Kooperation mit großen Dienstleistern und Unmengen von eingesetztem Geld wiederholt die Zähne ausgebissen hat?

Durch Automatisierung!

Taxdoo hat sämtliche Prozesse automatisiert. So erstellt unser System automatisiert alle relevanten Erklärungen für jeden EU-Staat, in dem eine Steuerpflicht besteht.

Hinweis: Wir arbeiten dafür mit ausgesuchten lokalen Steuerkanzleien zusammen, um sicherzustellen, dass Änderungen in der nationalen Gesetzgebung unmittelbar Umsetzung in unserer Software finden.

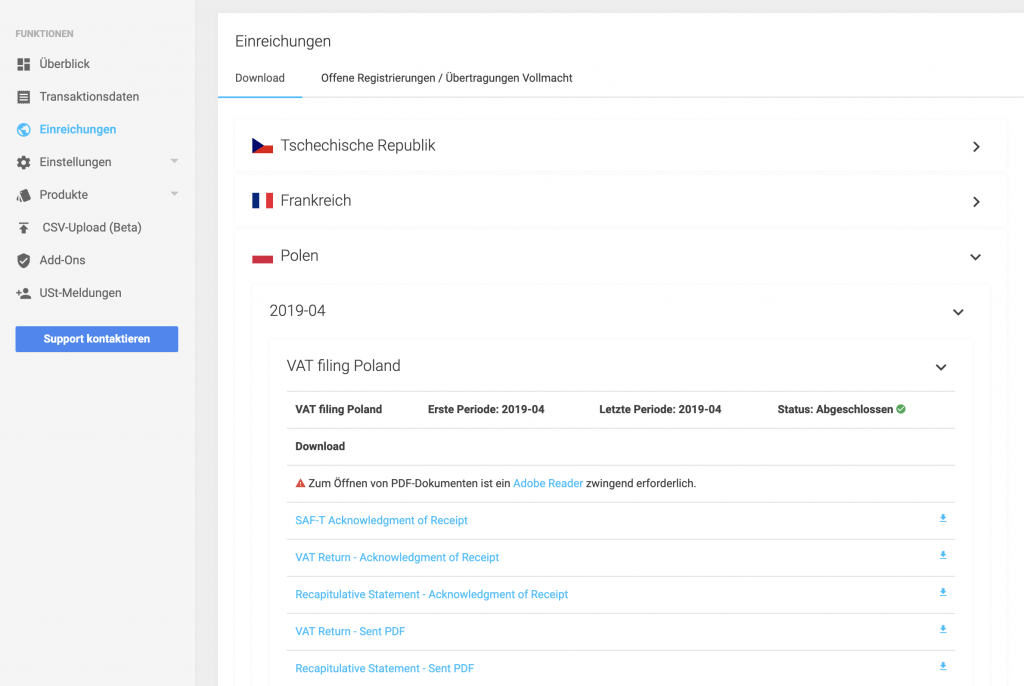

Diese Erklärungen sind dann für jeden einzelnen Meldezeitraum im Taxdoo-Dashboard abrufbar – inklusive Übersicht des aktuellen Status.

Was ist mit den steuerlichen Registrierungen im EU-Ausland?

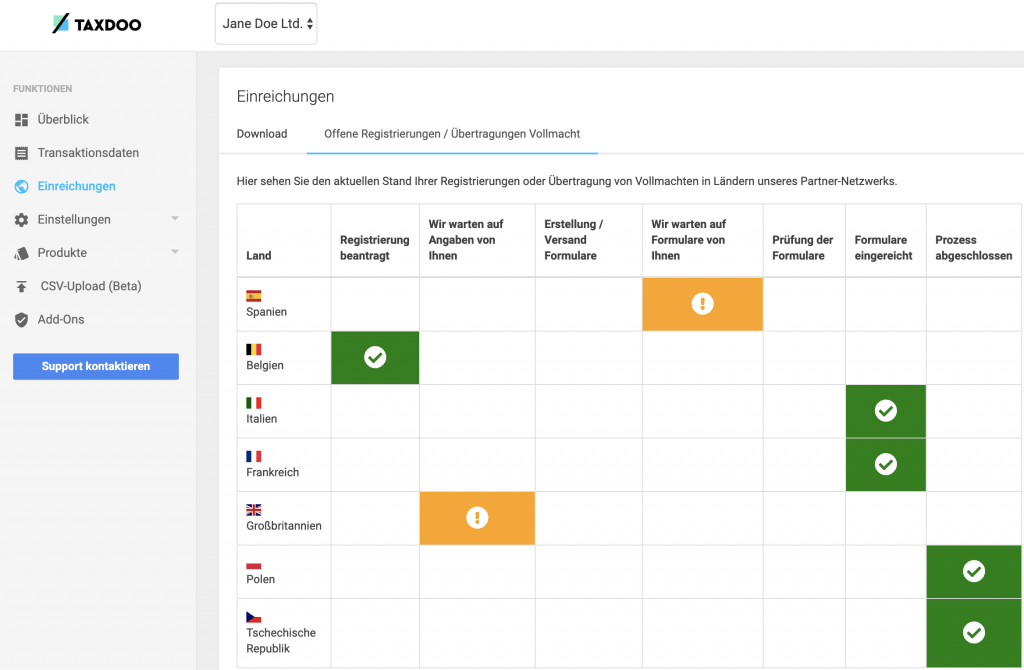

Vor der Abgabe von Umsatzsteuer-Erklärungen im EU-Ausland kommt zunächst die steuerliche Registrierung dort.

Taxdoo bildet diesen Prozess mittlerweile so transparent wie möglich ab, wie der folgende Ausschnitt aus unserem Dashboard zeigt.

Häufig das größte Problem: Wie kommt man an die Daten?

Steuerberater, welche Mandate im Online-Handel betreuen, kennen das Problem: Wie kommt man an die Daten, wenn der Mandant über zahlreiche Kanäle wie Marktplätze und Online-Shops verkauft?

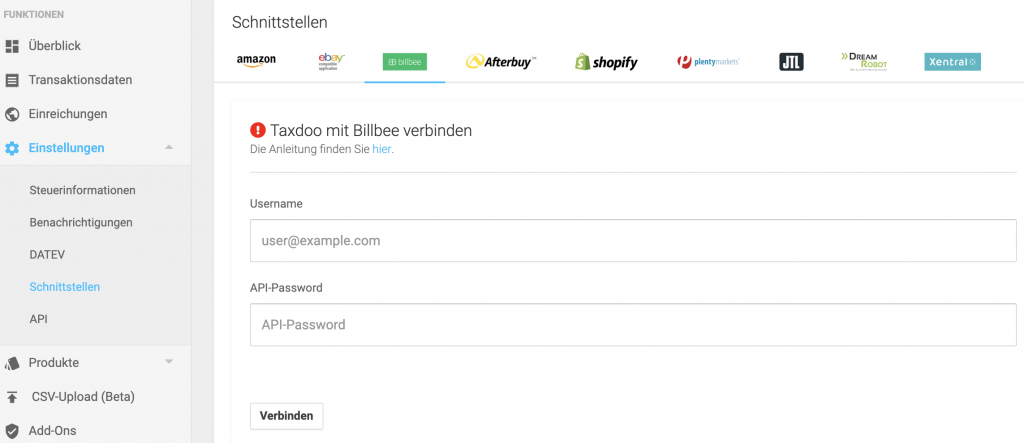

Die Antwort lautet hier: durch Schnittstellen!

Taxdoo hat native Schnittstellen zu den wichtigsten Marktplätzen und ERP-Systemen entwickelt. Zusätzlich gehen zunehmend Anbieter von ERP-Systemen dazu über, auch Schnittstellen an Taxdoo zu bauen.

…. das Verbinden mit Taxdoo: fast Plug-and-Play – direkt aus dem Dashboard heraus

Wie kommen die Daten jetzt in die Finanzbuchhaltung?

Mit zunehmender Transaktionszahl wird die Finanzbuchhaltung aufwändiger und für den Händler somit auch teurer.

Steuerberater Christian Deák hat in diesem Gastbeitrag u.a. über seine Erfahrungen im Umgang mit Mandaten im Online-Handel berichtet.

Wir haben in der Vergangenheit zunehmend die Erfahrung gemacht, dass die klassischen to-DATEV-Konverter diese Arbeit zwar teilweise erleichtern können, aber auch, dass sie zwei große Probleme haben.

Risiken bei klassischen to-DATEV-Konvertern

Klassische to-DATEV-Konverter können u.a. häufig nicht den korrekten Leistungszeitpunkt bestimmen.

Da sie regelmäßig nur mit dem Rechnungsdatum arbeiten, besteht hier das ständige Risiko, dass Lieferungen z.B. zu spät an das Finanzamt gemeldet werden.

Wir haben das in diesem Blogpost näher betrachtet.

Ein viel größeres Problem ist das Folgende.

Wir sehen sehr häufig, dass im Rahmen einer klassischen to-DATEV-Konvertierung komplexe Lieferstrukturen wie z.B. im Rahmen von Amazon CEE oder Pan EU nicht oder nicht hinreichend genau abgebildet werden.

Im grenzüberschreitenden Online-Handel sind nach unseren Erhebungen 20 bis 25 Prozent der Rechnungen falsch. Werden nun diese Rechnungsdaten 1:1 in die eigene Finanzbuchhaltung konvertiert, kann das existenzielle Risiken mit sich bringen.

Warum?

Die Antwort ist einfach. Im grenzüberschreitenden Online-Handel bestehen regelmäßig Steuerpflichten im EU-Ausland.

Klassische to-DATEV-Konverter würden einfach die Umsatzsteuer entsprechend der Rechnung verbuchen.

In dem Fall wäre die Umsatzsteuer-Erklärung in Deutschland falsch – und auch die Umsatzsteuererklärung im EU-Staat, in dem die Steuerpflicht tatsächlich besteht.

Der Fehler wäre damit verdoppelt worden – zusätzlich zu Strafgebühren und Säumniszuschlägen.

Die alte Buchhalter-Weisheit – In der Rechnung liegt die Wahrheit – birgt daher im Online-Handel existenzielle Risiken.

Darüber hinaus fallen bei klassischen to-DATEV-Konvertern häufig noch viele manuelle Zwischenschritte an. Das ist eine zusätzliche Fehlerquelle und sorgt nicht selten für zusätzlichen Frust in der Steuerkanzlei.

Was ist mit der DATEV selbst?

Die DATEV ist einer der größten Softwareanbieter für deutsche Steuerberater.

Lösungen im Bereich E-Commerce bzw. Online-Handel sucht man hier allerdings vergeblich. Die DATEV hat diesen Trend verschlafen.

Allerdings dürften auch in absehbarer Zeit keine DATEV-Lösungen in Sicht sein, die Transaktionen automatisiert von Marktplätzen und ERP-Systemen beziehen, diese sicher und zuverlässig umsatzsteuerlich bewerten und in die Finanzbuchhaltung überführen.

Zitat eines Steuerberaters mit mehreren Mandaten im Online-Handel:

Die DATEV ist ein Dinosauerier – im Bereich E-Commerce vollkommen aus der Zeit gefallen und ungeheuer schwerfällig. Selbst wenn die DATEV in 2, 3 oder 4 Jahren Daten aus Marktplätzen und ERP-Systemen einlesen kann, genügt das nicht, wenn die umsatzsteuerliche Bewertung dieser Transaktionen mir als Berater obliegt. Ich brauche dann eine zusäzliche Software, um meine Mandaten und mich vor erheblichen Risiken zu bewahren.

Wie löst Taxdoo bereits jetzt das Problem?

Taxdoo: Online-Handel-to-DATEV – Was machen wir anders?

Taxdoo verarbeitet ausschließlich Rohdaten – automatisiert über Schnittstellen von Marktplätzen und Shop-Systemen bezogen.

Unter Rohdaten verstehen wir die gesetzlichen Tatbestandsmerkmale, wie z.B.:

- Ort Beginn der Lieferung,

- Ort Ende der Lieferung,

- B2C oder B2B,

- …

Anhand dieser Tatbestandsmerkmale können dann mithilfe einer EU-weit gültigen automatisierten Umsatzsteuer-Logik die korrekten Rechtsfolgen ermittelt werden – für jede einzelne Transaktion.

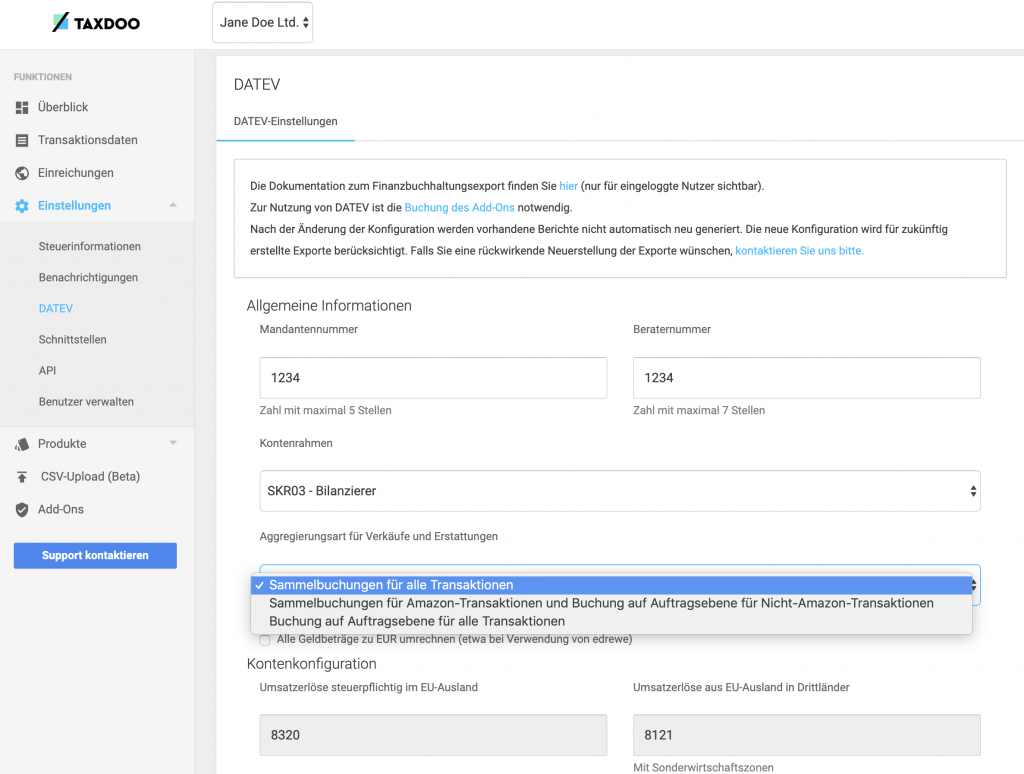

Die eigene DATEV-Konfiguration muss vorab nur einmal im Taxdoo-Dashboard hinterlegt werden.

Der Arbeitsaufwand für einen Amazon-Händler mit 1.000 Transaktionen im Monat ist dann ähnlich groß wie für einen Händler mit 1.000.000 Transaktionen pro Monat.

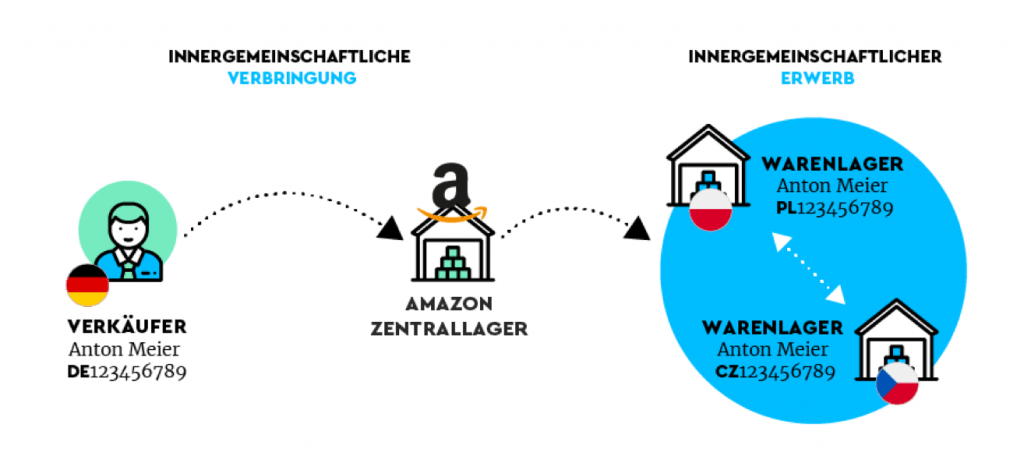

Dazu gehört natürlich auch, dass Taxdoo die innergemeinschaftlichen Verbringungen im Rahmen von Amazon CEE oder Pan EU automatisiert erfasst, verbucht und dadurch in die Zusammenfassende Meldung (ZM) überführt.

Was ist mit den Amazon-Gebühren?

Durch das Reverse-Charge-Verfahren (RCV) schlummert u.a. bei der Vielzahl von Amazon-Gebühren ebenfalls ein erhebliches Risiko. Zudem unterliegen mittlerweile nicht mehr alle Amazon-Gebühren dem RCV.

Im Rahmen unseres DATEV-Exportes werden diese Gebühren ebenfalls automatisch korrekt erfasst.

Taxdoo: Die automatisierte Umsatzsteuer- und FiBu-Lösung für den Online-Handel

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets, JTL, Xentral, …) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Die automatisierten Meldungen im EU-Ausland, z.B. in Polen, sind neben einem Grundpreis für die Datenaufbereitung bereits ab 79 Euro pro Monat und pro Staat möglich.

Unser DATEV-Export ist aktuell für 79 Euro pauschal pro Monat verfügbar und kann z.B. Amazon vollumfänglich verbuchen – ohne nennenswerte manuelle Handgriffe.

Klickt einfach hier und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Weitere Beiträge

Entscheiden heißt verzichten.

Die große technologische Reform bei Steuern und Buchhaltung im E-Commerce 2024

Unsere Ambition: Der Goldstandard für Steuern und Buchhaltung im E-Commerce