Amazon-to-DATEV, JTL-to-DATEV, Plentymarkets-to-DATEV, … Ein Zeitenwechsel in der Buchhaltung im Online-Handel

Die Buchhaltung im Online-Handel steht – auch auf Druck durch zunehmend mehr Betriebsprüfungen (siehe unten) – vor einem Zeitenwechsel.

Über Jahre waren die herkömmlichen to-DATEV-Konverter für viele die einzig verfügbare Lösung, um Massendaten in die Finanzbuchhaltung zu überführen.

Im Online-Handel mit seinen komplexen Anforderungen an die umsatzsteuerliche Beurteilung jeder einzelnen Transaktion sind diese Lösungen durch den technischen Wandel überholt.

Die folgende Anekdote, die wir uns bei Taxdoo noch regelmäßig zur Motivation erzählen, verdeutlicht die Herausforderungen.

Die kritische Buchhalterin

(Anm. der Redaktion: Buchhalter verfügen über eine überdurchschnittliche Skepsis neuen Dingen gegenüber. Das ist grundsätzlich auch gut, da sie dadurch im Geschäftsleben häufig Schaden vom Unternehmen abwenden.)

Als wir bei Taxdoo vor einigen Jahren anfingen, neben der Umsatzsteuer-Compliance auch Lösungen für die Finanzbuchhaltung zu entwickeln, lag uns die Buchhalterin eines großen Amazon-Händlers mit folgendem Spruch im Ohr.

Herr Gothmann, ich muss jeden Monat mehrere zehntausend Transaktionen verarbeiten, da wäre ich ohnen meinen Nexus (Anm.: Dekodi Nexus) aufgeschmissen.

Die Dame erzählte allerdings erst viel später, dass sie trotz ihrer Lösung jeden Monat noch zusätzlich viele Stunden und viele manuelle Handgriffe investieren musste, um diese Aufgabe zu meistern.

Eines Tages rief die Dame uns wieder an und klagte ihr Leid.

Wir nehmen ja seit geraumer Zeit am Amazon Pan EU Programm teil, hatten aber Schwierigkeiten, das in unser WaWi abzubilden, sodass ein Großteil der Belege seit vielen Monaten falsch ist.

Wir konnten die Dame beruhigen, was die Abgabe ihrer Umsatzsteuer-Erklärungen im EU-Ausland über Taxdoo betraf, da Taxdoo jede einzelne Transaktion umsatzsteuerlich autark und automatisiert bewertet und direkt im EU-Ausland an die Finanzämter übermittelt. Hier war das Problem also abgewendet.

Allerdings war ihre Finanzbuchhaltung zum Großteil nicht korrekt, da ihr Konverter einfach stumpf die Rechnungsdaten übernommen hatte.

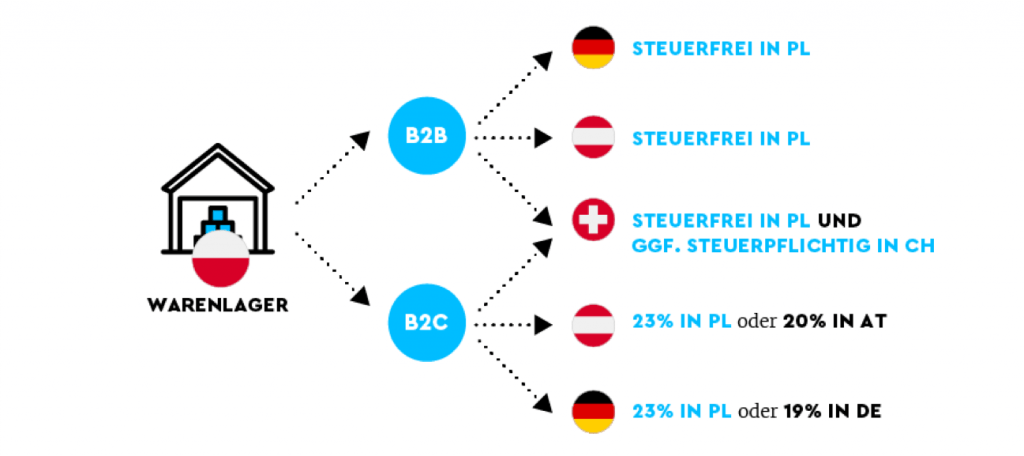

Wichtig: Die folgende Grafik zeigt zur Veranschaulichung lediglich einen kleinen Ausschnitt der umsatzsteuerlichen Komplexität bei der Beurteilung von Transaktionen im Online-Handel.

Aus diesem Grund werden wir nicht müde zu erklären, dass der folgende Irrglaube im Online-Handel zu hohen Risiken führen kann.

In der Rechnung liegt die Wahrheit – Dieser Irrglaube kann sehr teuer werden

Im Online-Handel ist eines der größten Risiken, dass Steuerpflichten im EU-Ausland übersehen werden. Das führt häufig dazu, dass die Umsatzsteuer weiterhin in Deutschland abgeführt wird.

Viele – Steuerberater und Händler – meinen, dass der Schaden in diesem Fall eher formaler Natur ist, da man ja Umsatzsteuer abgeführt habe.

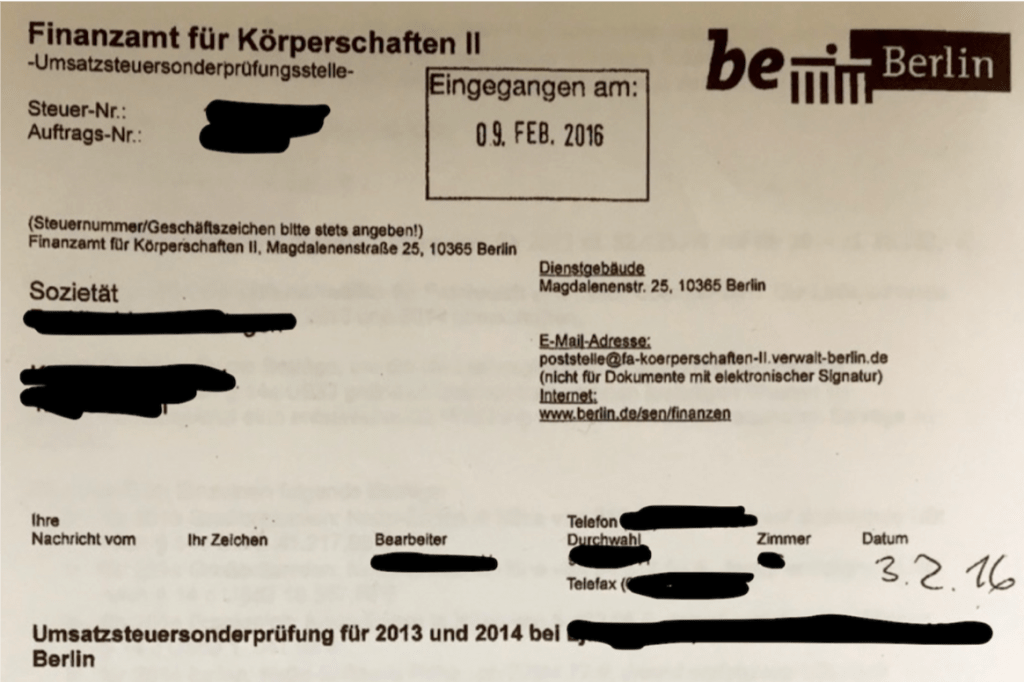

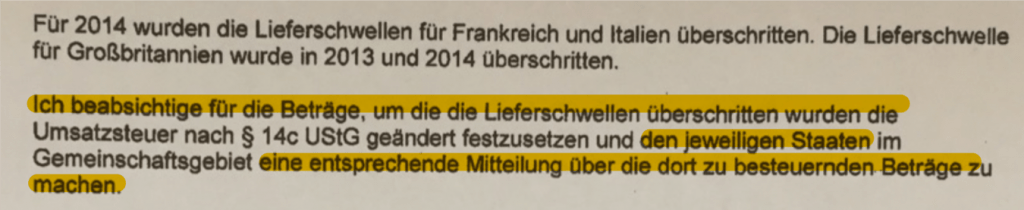

Das ist falsch, wie der folgende Auszug aus einem Betriebsprüfungsbericht verdeutlicht.

In diesem Fall hatte der Online-Händler bzw. sein Steuerberater einfach nur die Rechnungsdaten in die Finanzbuchhaltung konvertiert und dabei übersehen, dass ein Großteil der Umsatzsteuer im EU-Ausland abgeführt werden musste.

Viele Betriebsprüfer prüfen mittlerweile mit einer Prüfsoftware (IDEA) und können derartige strukturelle Mängel in der Finanzbuchhaltung schnell aufdecken.

Durch den § 14c Abs. 1 UStG wird die fälschlich auf den Rechnungen ausgewiesene deutsche Umsatzsteuer festgesetzt. Diese Steuer erhält der Händler nur zurück, wenn er die falschen Rechnungen korrigiert und den Käufern nachweislich zukommen lässt.

(Hinweis: Das ist aktuell die schriftlich fixierte Sichtweise der Finanzverwaltung in Bayern seit 06/2019. Es wird sich zeigen, inwieweit andere Bundesländer sich dem anschließen werden.)

Darüber hinaus informiert der Prüfer die zuständigen Finanzbehörden im EU-Ausland, sodass eine strafbefreiende Selbstanzeige in diesen Staaten kaum mehr möglich ist.

Dieser Fall zeigt die Risiken der herkömmlichen Konvertierung von Rechnungsdaten in die Finanzbuchhaltung.

- (zumindest temporäre) doppelte Zahlung von Umsatzsteuer (in Deutschland und im EU-Ausland) und

- ggf. Strafverfahren und Straf- sowie Säumniszuschläge im EU-Ausland.

Die wichtigste Frage zum Schluss!

Was ist eigentlich aus der kritischen Buchhalterin geworden?

Die Dame ist mittlerweile hochzufriedene Nutzerin der Taxdoo-DATEV-Schnittstelle und benötigt damit für bis zu 50.000 Transaktionen im Monat weniger als 5 Minuten – inklusive aller Erlöse, Erstattungen, Amazon-Gebühren, innergemeinschaftlichen Verbringungen sowie ihrer restlichen Verkaufskanäle (Web-Shop und eBay).

Taxdoo ist die führende Plattform für Online-Händler und Steuerberater zur rechtssicheren Umsatzsteuer-Compliance & Finanzbuchhaltung

… wir lassen aber auch gerne andere darüber reden: im Folgenden den digitalen Steuerberater Christian Deák.

Zudem sind wir offizieller Partner der DATEV im Bereich E-Commerce.

Ihr habt weitere Fragen zu unseren Lösungen für Steuerberater und Online-Händler?

Dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit einem Umsatzsteuer-Experten bei Taxdoo!

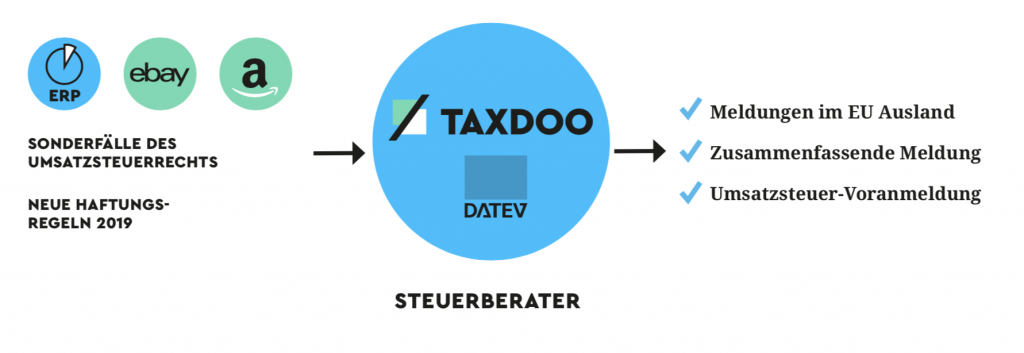

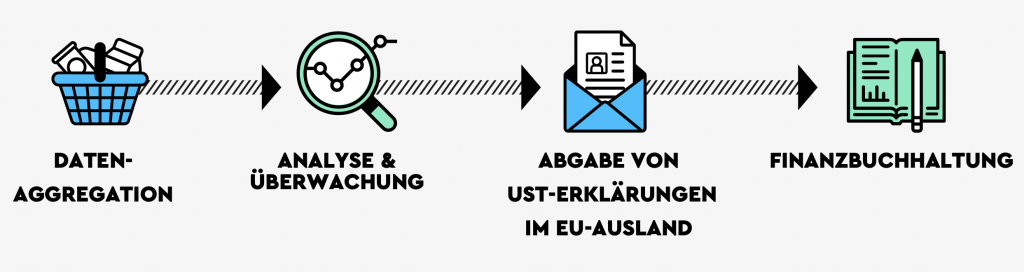

Taxdoo bezieht Transaktionsdaten direkt und automatisiert aus allen relevanten Marktplätzen und ERP-Systemen, meldet diese im Ausland und überführt sie auf Knopfdruck in die Finanzbuchhaltung, z.B. über unsere DATEV-Schnittstelle.

(Hinweis: Ihr findet unsere DATEV-Schnittstelle auch auf dem offiziellen DATEV-Marketplace.)

Weitere Beiträge

Entscheiden heißt verzichten.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!