Amazon PAN EU: Was ist bei der Umsatzsteuer zu beachten?

Fast jeder Amazon-Seller sieht sich früher oder später mit der Frage konfrontiert, ob der “paneuropäische Versand” (kurz: PAN-EU) im Seller Central aktiviert werden soll. Dahinter steht vor allem die Idee, dass Euer Lagerbestand durch die Einlagerung in anderen Ländern der EU näher bei Euren Kunden ist.

Hinter dem PAN-EU-Programm steckt eine hochtechnologische grenzüberschreitende Logistikstruktur, welche sich neben Deutschland auf zahlreiche weitere EU-Staaten verteilt.

Während viele Seller nach dem erfolgreichen Start ihres Amazon-Business diesen Plan von sich aus vorantreiben, ist es in zahlreichen Fällen Amazon selbst, das aktiv auf Seller zugeht und zur Teilnahme am Pan-EU-Programm ermutigt.

Die Vorteile des PAN-EU-Programms erscheinen attraktiv:

- Senkung von Versandkosten

- verkürzte Lieferzeiten

- die Auszeichnung von Produkten mit dem Prime-Logo auf dem jeweiligen Marktplatz

- bessere Rankings in den Amazon Produkt-Listings durch das Prime-Logo

Bis vor kurzem handelte es sich dabei um das “PAN-EU 6”-Programm, das mit einem einzigen Haken im Seller Central aktiviert werden konnte. Hierbei wurde standardmäßig die Einlagerung in Amazons FBA-Lagern in allen folgenden Ländern aktiviert (FBA= Fulfillment by Amazon):

- Italien

- Frankreich

- Spanien

- Großbritannien

- Polen

- Tschechien

Neu 2021: PAN-EU-Lagerländer jetzt einzeln auswählbar

Amazon hat zuletzt (Sommer 2021) zwei bedeutende Änderungen bei den PAN-EU-Einstellungen vorgenommen:

- Die einzelnen Länder können flexibel ausgewählt werden; es müssen nicht mehr alle verfügbaren PAN-EU-Länder gesamthaft aktiviert werden.

- Schweden (neu seit Sommer 2021 auswählbar, derzeit jedoch laut Amazon noch keine lokale Lagerung möglich) und die Niederlande sind nun zusätzlich verfügbar.

Teilnahme an Amazons PAN-EU-Programm bringt Steuerpflichten im Ausland mit sich

Trotz Hinweisen seitens Amazon bei der Aktivierung von PAN-EU übersehen viele Händler die umsatzsteuerlichen Voraussetzungen, die bereits vor (!) der Aktivierung des Programms unbedingt vorliegen müssen.

Die 3 wichtigsten Voraussetzungen sind im Einzelnen:

- Umsatzsteuerliche Registrierungen in allen EU-Ländern, in denen ein FBA-Lager genutzt wird.

- Sicherstellung der regelmäßigen – z.B. monatlichen oder quartalsweisen – Umsatzsteuermeldungen in diesen Ländern.

- Die korrekte Meldung von Fernverkäufen über den “One-Stop-Shop” (OSS) in Eurem Sitzland.

Was bedeuten diese Voraussetzungen konkret?

1. Umsatzsteuer-Identifikationsnummern in den PAN-EU-Lagerländern

In jedem EU-Land, in dem Ihr ein FBA-Lager nutzt, müsst Ihr zwingend eine Umsatzsteuer-Identifikationsnummer (USt-ID) des jeweiligen Landes besitzen. Dies gilt auch nach der Einführung des OSS-Verfahrens zum 01.07.2021.

Die umsatzsteuerliche Registrierung in einem EU-Land dauert erfahrungsgemäß zwischen acht und zwölf Wochen.

Entscheidend ist, dass die USt-IDs vor Beginn der Einlagerung vorliegen müssen.

Aktiviert Ihr die Einlagerung in einem EU-Land, ohne dass Ihr dort umsatzsteuerlich registriert seid, riskiert Ihr große finanzielle Einbußen, da sämtliche Einlieferungen in das jeweilige Lager bereits voll zu versteuern wären, ohne dass ein einziger Verkauf stattgefunden hat.

2. Regelmäßige Umsatzsteuermeldungen in den Lagerländern

In allen Ländern aus Punkt 1 müsst Ihr in der Lage sein, die jeweils geforderten lokalen Umsatzsteuermeldungen nach den Anforderungen des jeweiligen Landes regelmäßig einzureichen.

Grundsätzlich hat jedes EU-Land hierbei eigene Anforderungen und individuelle Meldeintervalle, in denen die Umsatzsteuermeldungen einzureichen sind. Die Kommunikation mit den jeweiligen Finanzbehörden erfolgt grundsätzlich in der jeweiligen Landessprache.

Ihr benötigt hierfür grundsätzlich lokale Steuerberater im jeweiligen Land, die die dortigen Besonderheiten genau kennen und mit den ansässigen Finanzbehörden direkt in Kontakt treten können.

3. One-Stop-Shop zur Meldung von Fernverkäufen im Sitzland

Der OSS erleichtert zwar seit dem 01.07.2021 viele Dinge im grenzüberschreitenden Online-Handel in der EU. Die unter den Punkten 1 und 2 genannten Voraussetzungen müssen aber auch weiterhin vorliegen.

Über den OSS Eures Sitzlandes (als deutscher Online-Händler also in Deutschland) meldet Ihr Eure Fernverkäufe in andere EU-Länder. Zu diesem Zweck müsst Ihr in der Lage sein, für jede einzelne Transaktion zu entscheiden, ob diese im Rahmen der lokalen Umsatzsteuermeldungen im Lagerland (s. Punkt 2) oder über den OSS in Eurem Sitzland gemeldet werden muss.

Warum ist das alles so komplex?

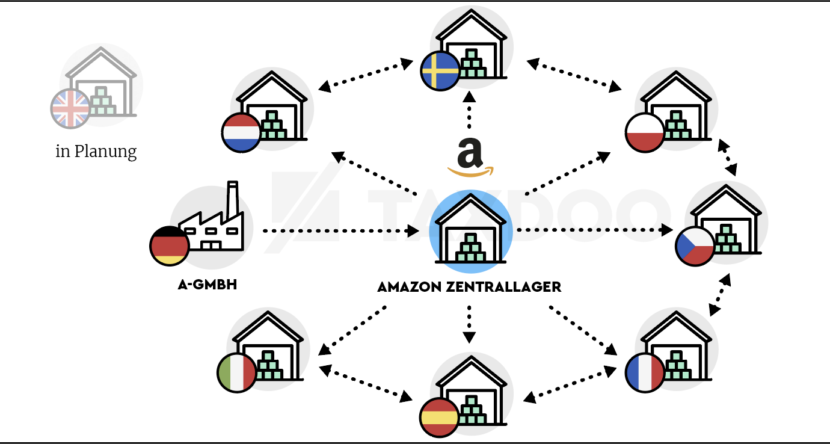

Mit der Aktivierung von PAN-EU erlaubt Ihr Amazon, Euren Lagerbestand mittels FBA in die jeweiligen Länder zu liefern und dort zu lagern. Entscheidend ist hieran, dass Amazon Euren Lagerbestand selbständig umlagern kann.

Sobald ein ausländisches FBA-Warenlager für Einlagerung und Versand genutzt wird, entsteht im jeweiligen Land die Verpflichtung zur umsatzsteuerlichen Registrierung sowie zu regelmäßigen Umsatzsteuermeldungen. Dies gilt bereits ab dem ersten Produkt.

Werden Waren zwischen den unterschiedlichen Amazon-Lagern transportiert, müssen aus umsatzsteuerlicher Sicht folgende Transaktionen gemeldet werden:

- die steuerfreie innergemeinschaftliche Verbringung im Abgangsland der Ware

- der innergemeinschaftliche Erwerb im Empfangsland der Ware

Hier könnt Ihr mehr über innergemeinschaftliche Verbringungen lesen. Mit den komplexen Details all der genannten USt-Anforderungen braucht Ihr Euch allerdings gar nicht auseinanderzusetzen, wenn Ihr Taxdoo einbindet.

Wie gut unterstützt Amazon seine PAN-EU-Händler bei der Erfüllung ihrer Umsatzsteuerpflichten?

Wie oben beschrieben, versucht Amazon, Seller zur Teilnahme am Pan-EU-Programm zu bewegen — denn mehr Umsatz für die Händler führt zu mehr Provisionen für Amazon. Um die in diesem Artikel beschriebenen umsatzsteuerlichen Hürden für Seller zu verringern, kauft Amazon Kontingente bei großen Steuerberatungsgesellschaften ein und bietet die Amazon-Umsatzsteuer-Services zu Beginn (derzeit für 6 Monate) kostenlos an. Vor allem 2 Dinge sind bei den Amazon-Umsatzsteuer-Services aus unserer Sicht zu beachten:

Rückwirkende Erklärungen bzw. Selbstanzeigen oft nicht möglich

Viele Seller starten das Pan-EU-Programm fälschlicherweise nicht erst zu dem Stichtag, an dem sämtliche umsatzsteuerliche Registrierungen abgeschlossen sind, sondern häufig deutlich früher. Im Rahmen der Amazon-Umsatzsteuer-Services gibt es bei den meisten Dienstleistern für die dadurch erforderlichen rückwirkenden Meldungen häufig keinen (automatisierten) Prozess, sodass viele Seller einfach mit den laufenden Erklärungen starten.

Umsatzsteuerliche Registrierungen können sich über Jahre ziehen oder werden falsch durchgeführt

Registrierungsprozesse stocken häufig ohne Angabe von Gründen oder brauchen manchmal viele Monate oder gar Jahre bis zum Abschluss. Die meisten EU-Staaten verlangen umfangreiche Dokumente im Rahmen der Registrierung. In vielen EU-Staaten muss z.B. auch der Nachweis erbracht werden, dass tatsächlich steuerbare Leistungen, welche zu Steuer- und damit Registrierungspflichten führen, lokal erbracht werden. Dafür müssen regelmäßig Belege über Warenverbringungen oder Verkäufe in diesen Staaten erzeugt und bei den Finanzbehörden vorgelegt werden. Hier scheinen die automatisierten Prozesse von Amazons Umsatzsteuer-Services aber vielfach aufzuhören.

Taxdoo: Wir wickeln PAN-EU Umsatzsteuer-Pflichten für Euch vollumfänglich und aus einer Hand ab

Ihr seht: PAN-EU bietet zahlreiche Vorteile, aber auch einige umsatzsteuerliche Herausforderungen.

Alle hier beschriebenen Umsatzsteuerthemen im Hinblick auf ein vollständiges PAN-EU-Setup übernimmt Taxdoo für Euch automatisiert und aus einer Hand.

Über unser Netzwerk von lokalen Steuerberatern in den einzelnen EU-Ländern müsst Ihr Euch nicht selbst um den Aufbau eines EU-weiten Steuerberaternetzwerks kümmern. Seit inzwischen mehr als 5 Jahren ist die umsatzsteuerliche Abwicklung von PAN-EU für Amazon- und Multichannel-Händler eines unserer Kernprodukte.

Über unsere Schnittstellen zu Marktplätzen (z.B. Amazon und eBay ), Shop-Systemen (z.B. Shopify und PrestaShop) und ERP-Systemen (z.B. Xentral, JTL, plentymarkets, Billbee) können wir Euch einen automatisierten Prozess ohne manuelle Uploads o.ä. bieten.

Mit einem zentralen Ansprechpartner in unserem Hamburger Büro habt Ihr alle EU-Länder komplett im Überblick und müsst Euch nicht mit den individuellen Anforderungen der einzelnen Länder auseinandersetzen.

Ihr wollt mehr darüber wissen, wie wir bei Taxdoo Euch unterstützen können? Dann vereinbart jetzt Euren persönlichen – kostenlosen und unverbindlichen – Beratungstermin mit unseren Umsatzsteuerexperten.

Weitere Beiträge

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Vorsteuer-Falle Amazon: Pflichtlektüre für E-Commerce-Steuerberater!