Umsatzsteuerreform 2021: Amazon muss Pan EU & CEE neu denken

Update: Die im Folgenden erläuterte Reform stellt für alle Unternehmen im Onlinehandel eine große Herausforderung dar. Eine laufend aktualisierte Darstellung zur EI-Umsatzsteuerreform, dem One Stop Shop Verfahren und seinen Auswirkungen findet Ihr in unserem OSS Wissenspool.

Amazon feilt seit Jahren an den Gebührenstrukturen, damit seine hunderttausenden Marktplatzhändler den finanziellen Anreiz haben, an den beiden Programmen Pan EU und CEE teilzunehmen.

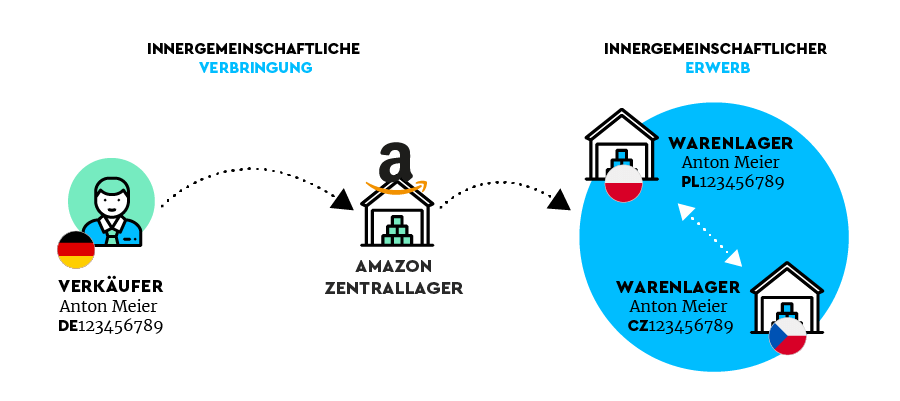

Hintergrund: Im Rahmen von Pan EU und CEE werden Waren in Fulfillment-Center in zahlreiche andere EU-Staaten verbracht. Das entlastet zum einen die Logistikstruktur in Deutschland. Zum anderen erhöht es die Reichweite des Händlers und damit auch die Einnahmen für Amazon.

Eine Gesetzesreform wird 2021 dazu führen, dass die Verantwortlichen von Amazon in Luxemburg in den kommenden Monaten ein paar Dinge im Rahmen dieser Programme ändern müssen.

Die Geschichte dieser Reform ist lang. Wir fassen im folgenden Abschnitt nochmal das Wichtigste zusammen. Ihr könnt diesen aber auch überspringen, wenn ihr regelmäßig Leser unseres Blogs seid.

Geschichte des VAT E-Commerce Package

Die Geschichte des sogenannten VAT E-Commerce Package ist lang und fing zu Beginn der 2010er-Jahre an.

Die digitale Ökonomie erlebte in diesen Jahren ihren zweiten Frühling – nach dem Zusammenbruch der New Economy bzw. des Neuen Marktes zu Beginn der 2000er.

Es zeigte sich, dass digitale Geschäftsmodelle – insbesondere der Onlinehandel und zunehmend auch die digitalen Dienstleistungen – auf ein Umsatzsteuerrecht stießen, das nicht kompatibel mit ihnen war und es noch immer nicht ist.

Dieses Umsatzsteuerrecht ist noch weitgehend auf dem Stand des Jahres 1993. Damals bildeten dicke Kataloge mit vorfrankierten Bestellkarten den Zenit des Versandhandels, wie er von Neckermann und Quelle geprägt wurde – Namen, die im elektronischen Onlinehandel keine Rolle mehr spielen.

Am 5. Dezember 2017 geschah dann in Brüssel etwas, das kaum jemand noch für möglich gehalten hatte. Die Mitgliedstaaten stimmten einstimmig für die Annahme und Umsetzung des VAT Ecommerce-Package bis zum 1. Januar 2021

Ab dem 1. Januar 2021 sollten B2C-Lieferungen im Onlinehandel ab dem ersten Cent – durch den Wegfall aller Lieferschwellen – dort versteuert werden, wo der Endverbraucher sitzt. Das ist ökonomisch betrachtet die Lösung erster Wahl – first best – in einer Gemeinschaft wie der EU. Anderenfalls würden exportstarke Staaten wie z.B. Deutschland einen Großteil des Umsatzsteuer-Aufkommens der anderen Staaten absaugen.

Damit sich aber nicht jeder kleine und mittelgroße Händler in beinahe allen EU-Staaten steuerlich registrieren und dort laufend Umsatzsteuer-Erklärungen abgeben muss, sollte der One-Stop-Shop (OSS) die Lösung für eine zentrale Umsatzsteuer-Compliance im Sitzstaat des Händlers bringen.

VAT E-Commerce Package: Es kommt teilweise anders als (von vielen) erhofft

Wie wir bereits seit einigen Jahren erläutern: Die große Reform inkl. ihres technischen Begleiters OSS ist aus der Zeit gefallen und von der technologischen Entwicklung im Onlinehandel überholt.

Händler, die auf grenzüberschreitende Fulfillment-Strukturen von z.B. Amazon, Zalando, … etc. zurückgreifen, werden den OSS zwar nutzen dürfen. Zusätzlich werden sie sich aber (weiterhin) in allen EU-Staaten steuerlich registrieren müssen, in denen Sie Ware lagern (lassen).

Diese Händler müssen demnach zwei Compliance-Stränge (1. OSS & 2. lokale Compliance) etablieren. Das bildet aktuell noch kein ERP- und Shop-System ab.

Die Gesetzesreform bringt für dieses stark wachsende Segment an Unternehmen keine Erleichterungen mit sich – im Gegenteil.

Darüber hinaus wurde diese Reform erst kürzlich um sechs Monate auf den 1. Juli 2021 verschoben. Zudem haben die Niederlande und Deutschland große Bedenken geäußert und würden gerne frühestens 2022 mit der Umsetzung starten.

Wie denkt nun der größte Anbieter derartiger Fulfillment-Strukturen in der EU – Amazon – darüber?

Inside Amazon & EU-Kommission

Hat man sich in den letzten Jahren und Monaten mit aktuellen und ehemaligen Amazon-Umsatzsteuer-Insidern unterhalten, dann waren diese sich durchaus bewusst, dass die bisherigen Umsatzsteuer-Kooperationen mit vermeintlichen Branchenriesen für alle eine Enttäuschung war. Amazon hatte diese Dienstleistungen eingekauft bzw. stark subventioniert. Die Liste der Händler, die trotz dieser Dienste Straf- und Verzugszinsen zahlen müssen, wächst noch immer täglich.

In der Zentrale in Luxemburg hatte man daher sehr auf eine politische Lösung – eben den One-Stop-Shop – gehofft.

Fazit: Gutes gewollt – teilweise das Gegenteil erreicht

Die Umsetzung eines konsequenten Bestimmungslandprinzips und der Senkung der Compliance-Kosten mittels One-Stop-Shop war gut gemeint aber ist aus der Zeit gefallen.

Kann man der EU-Kommission Ignoranz unterstellen? Nein! Selbstverständlich arbeiten auch dort kompetente und motivierte Menschen. Der Grund, warum der OSS teilweise ins Leere laufen wird, ist die Tatsache, dass die Mitgliedstaaten B2B-Transaktionen – also auch i.g. Verbringungen – unbedingt von der Anwendung ausnehmen wollten. Das hat ein paar nachvollziehbare Gründe, die wir einmal an anderer Stelle erläutern werden – u.a. in Kürze im Rahmen eines Gastkommentars für die Fachzeitschrift DER BETRIEB.

Darüber hinaus enthält die Reform noch weitere wichtige Aspekte wie die Haftung von Amazon & Co. für die Umsatzsteuer von Händlern aus Drittstaaten, z.B. aus der VR China.

Taxdoo stellt euch das zur Verfügung, was die Politik und Amazon euch nicht bieten können

… und bildet für die führenden Online-Händler in Europa neben der Abwicklung der laufenden EU-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung (Taxdoo ist Partner der DATEV) noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

Wenn ihr mehr darüber wissen wollt, wie ihr Umsatzsteuer-Compliance, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt, dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Compliance-Experten von Taxdoo!

Gerne könnt ihr euch auch für unser regelmäßig stattfindendes Demo-Webinar anmelden, in dem wir euch Taxdoo und unsere Compliance-Services vorstellen und eure Fragen persönlich beantworten.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!