Online-Handel und Änderungen im Umsatzsteuerrecht zum 01.01.2019

In diesem Blogpost wollen wir euch auf die wichtigsten umsatzsteuerlichen Änderungen im In- und Ausland ab dem kommenden Jahr hinweisen.

Deutschland: Haftung der Marktplätze und der (neue) lange Arm der Finanzämter

Lange ersehnt, heftig diskutiert und dann doch recht lautlos verabschiedet: die Haftung der elektronischen Marktplätze für nicht gezahlte Umsatzsteuern.

Eine ausführliche Erläuterung ist hier zu finden.

Diese Neuregelung wird nicht nur Händler aus Drittstaaten (z.B. China) treffen. Alle Online-Händler, deren Warenlieferungen in Deutschland beginnen und/oder enden, werden davon betroffen sein.

Was ist kurzfristig zu tun?

Online-Händler und deren Steuerberater sollten frühzeitig zum Jahresbeginn 2019 eine sogenannte Bescheinigung nach § 22f UStG bei ihrem Finanzamt beantragen. Diese Bescheinigung dokumentiert die steuerliche Erfassung in Deutschland und muss dem Marktplatz zur Verfügung gestellt werden.

Erhält der Markplatz eine solche Bescheinigung nicht bis zu einer bestimmten Frist, wird er den jeweiligen Händler mit großer Wahrscheinlichkeit sperren, um im Zweifel nicht haften zu müssen.

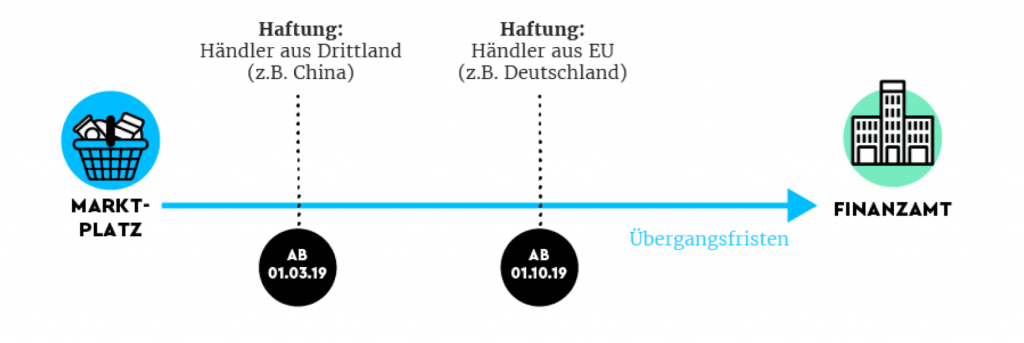

Da das Gesetz erst zum 01.01.2019 greifen wird und die entsprechenden Prozesse und Formulare in den Finanzämtern noch nicht vorhanden sind, wird es Übergangsfristen geben.

Übergangsfristen zur Marktplatzhaftung für nicht gezahlte Umsatzsteuern

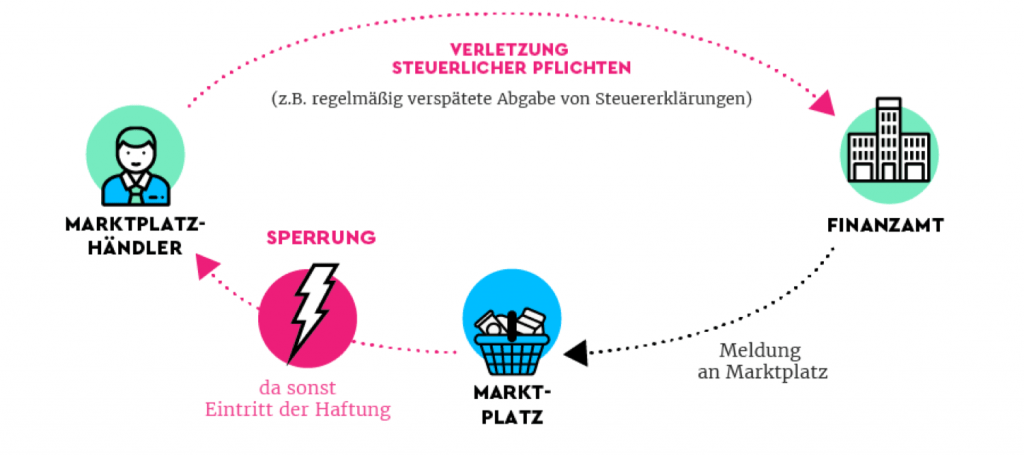

Darüber hinaus werden die Finanzämter künftig das Recht haben, die Martkplätze über die Verletzung steuerlicher Pflichten des jeweiligen Händlers zu informieren.

In diesem Fall würden die Marktplätze ab diesem Zeitpunkt für eventuell nicht gezahlte Umsatzsteuern des jeweiligen Händlers haften, so dass die Konsequenz einer solchen Meldung drastisch wäre.

Die Verletzung steuerlicher Pflichten kann ab 2019 drastische Konsequenzen haben.

Was genau mit der Verletzung steuerlicher Pflichten gemeint ist, ist aktuell nicht eindeutig formuliert. Fragt man Angehörige der Finanzverwaltung, dann ist damit ganz klar nur die Nicht-Abführung von Umsatzsteuer gemeint.

Letztendlich kann aber auch die (wiederholte) verspätete Abgabe von Umsatzsteuer-Voranmeldungen eine Verletzung steuerlicher Pflichten sein.

Es bleibt also zu hoffen, dass es hier in Zukunft noch entsprechende schriftliche Klarstellungen der Finanzverwaltung geben wird.

Deutschland: Gutscheine

Bei der Ausgabe von kostenpflichtigen Gutscheinen stellte sich regelmäßig die Frage, ob bereits mit der Ausgabe des Gutscheins die Umsatzsteuer entsteht.

Eine entsprechende EU-Richtlinie, welche für mehr Klarheit und damit Rechtssicherheit sorgen soll, wird nun zum 01.01.2019 in nationales Recht umgesetzt.

Demnach würde eine Steuerpflicht mit der Ausgabe eines kostenpflichtigen Gutscheins nur dann zeitlich zusammenfallen, wenn Folgendes gilt.

Bei der Ausgabe des Gutscheins liegen bereits alle Informationen vor, um eindeutig die Umsatzsteuer berechnen zu können—insbesondere der Ort der Lieferung und der Steuersatz.

Ist das bei bei Lieferungen im Online-Handel möglich?

Unseres Erachtens nicht!

Insbesondere bei der Verwendung grenzüberschreitender Fulfillment-Strukturen wie der von Amazon ist eine eindeutige umsatzsteuerliche Bewertung des jeweiligen Umsatzes bei der Ausgabe eines Gutscheins kaum möglich, da der Händler keinen Einfluss darauf hat, von wo aus Amazon die Waren liefert.

Auch kann im Laufe der Zeit die Lieferschwelle eines EU-Staates überschritten werden und sich somit der Ort der Lieferung in das jeweilige Bestimmungsland verlagern.

Überlässt der Händler das Fulfillment by Amazon im Rahmen ausländischer Warenlager (z.B. CEE oder Pan EU) ist eine pauschale Ortsbestimmung für alle Lieferungen im Vorfeld selten möglich.

Zudem haben gerade größere Online-Händler oftmals hunderte oder gar tausende Produkte im Portfolio, welche sowohl Standardsteuersätzen als auch ermäßigten Steuersätzen unterliegen.

In diesen Fällen ist eine sichere Bestimmung der Umsatzsteuer im Vorfeld kaum möglich, so dass es sich bei der Ausgabe eines Gutscheins im Online-Handel sehr häufig um einen nicht steuerbaren Tausch von Zahlungsmitteln (Geld gegen Gutschein) handeln wird.

Deutschland: Neue Fristen für die Abgabe der Umsatzsteuer-Jahreserklärung in Deutschland

Die Frist zur Abgabe der Umsatzsteuer-Jahreserklärung 2018 verlängert sich ab dem kommenden Jahr um 2 Monate.

Die Erklärung für 2018 ist somit spätestens zum 31.07.2019 abzugeben—obliegt einem Steuerberater diese Aufgabe, verlängert sich die Frist regelmäßig bis zum Februar des Folgejahres.

Änderungen und Besonderheiten im Ausland

Im Folgenden erläutern wir einige grundlegende Änderungen und Besonderheiten im Ausland, welche für viele Online-Händler relevant sein dürften.

Großbritannien

Großbritannien stellt für viele Online-Händler einen der wichtigsten Auslandsmärkte dar.

Zwei Themen stehen dabei im nächsten Jahr auf der Agenda.

Großbritannien: Brexit

Großbritannien wird die EU (voraussichtlich) zum 29.03.2019 verlassen.

Was bedeutet das aus umsatzsteuerlicher Sicht?

Wenn das britische Parlament dem mit der EU ausgehandelten Austrittsabkommen zustimmt, wird sich aus umsatzsteuerlicher und zollrechtlicher Sicht bis mindestens Ende 2020 nichts ändern.

Zudem besteht laut Austrittsabkommen die Möglichkeit, diese Frist unter bestimmten Bedingungen über 2020 hinaus zu verlängern.

Das bedeutet, dass bei Lieferungen nach Großbritannien und der Verwendung der Amazon-Warenlager dort aus umsatzsteuerlicher und zollrechtlicher Sicht zumindest die nächsten beiden Jahre alles beim Alten bleibt.

Aber auch das ist (noch) nicht unumstößlich. Erst am 10.12.2018 hat der EuGH entschieden, dass Großbritannien den Brexit einseitig widerrufen darf.

Auch ein Scheitern des Austrittsabkommens ist weiterhin denkbar. In dem Fall wäre Großbritannien aus umsatzsteuerlicher und zollrechtlicher Sicht ab dem 30.03.2019 Drittland, was eine erhebliche Komplexität und hohe Kosten mit sich bringen würde.

Großbritannien: Making Tax Digital (MTD)

Ab dem 01.10.2019 werden Online-Händler, welche nicht in GB ansässig aber dort steuerlich registriert sind, ihre Umsätze nur noch in digitaler Form melden können.

Was bedeutet das konkret?

Umsätze können ab Oktober 2019 nur noch mittels API an die Finanzbehörden übermittelt werden. Das Verwenden der Webmaske zur Abgabe der Umsatzsteuer-Voranmeldungen ist dann nicht mehr möglich.

Polen: SAF-T

Voraussichtlich Mitte 2019 soll die herkömmliche Umsatzsteuer-Voranmeldung in Polen vollständig durch das Standard Audit File – Tax (SAF-T) ersetzt werden.

Beim SAF-T handelt es sich um eine digitale Umsatzsteuererklärung im xml-Format, welche Informationen auf Transaktionsbasis enthält.

Seit dem 01.01.2018 müssen UStVA und SAF-T zwingend parallel abgegeben werden. Die Nicht-Abgabe des SAF-T sanktioniert die polnische Finanzverwaltung mittlerweile recht drastisch, wie wir kürzlich berichtet haben.

Tschechien: Neue Sanktionsmöglichkeiten der Finanzämter

Voraussichtlich ab dem 01.04.2019 stehen den tschechischen Finanzbehörden zusätzliche Sanktionsmöglichkeiten für den Fall zur Verfügung, dass Online-Händler Erklärungen nicht oder mit falschen Inhalten abgeben bzw. diese wiederholt korrigieren. Das betrifft insbesondere die sogenannten Kontrollmeldungen.

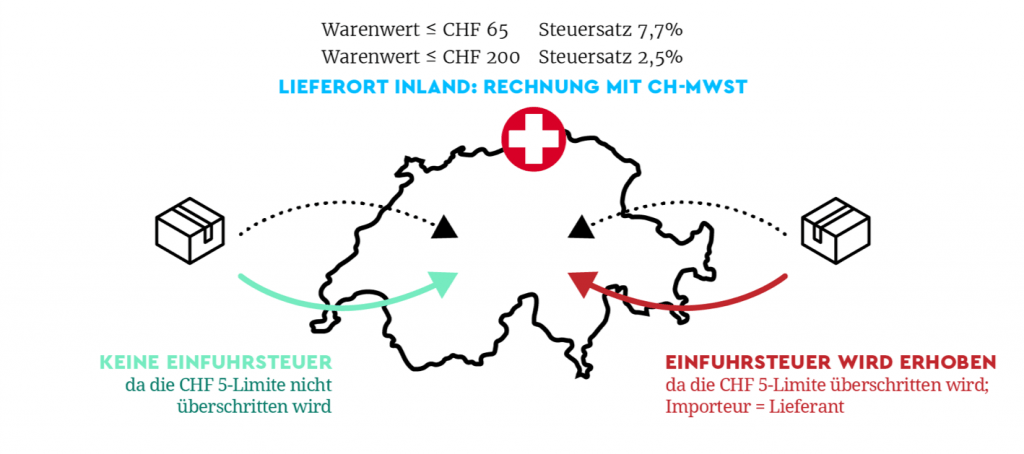

Schweiz: Lieferschwelle

Die Schweiz wird zum 01.01.2019 eine Versandhandelsregelung einführen.

Diese Neuregelung kann dazu führen, dass unmittelbar ab dem 01.01.2019 Lieferungen in die Schweiz in der Schweiz versteuert werden müssen. Die genauen Voraussetzungen dafür haben wir in einem Blogpost ausführlich erläutert.

Zusammengefasst lässt sich sagen, dass eine Steuerpflicht in der Schweiz zum 01.01.2019 dann eintritt, wenn in 2018 sogenannte Kleinsendungen im Wert von mehr als 100.000 CHF in die Schweiz gesendet worden sind.

Kleinsendungen sind Lieferungen, welche einen Netto-Warenwert von weniger als 65 CH (bei einem Schweizer Standardsteuersatz i.H.v. 7,7 Prozent) oder 200 CHF (bei einem ermäßigten Schweizer Steuersatz in Höhe von 2,5 Prozent) haben.

Die Schweiz führt zum 01.01.2019 eine Versandhandelsregelung ein – ähnlich der Regelung in der EU.

Taxdoo-Kunden wurden bereits frühzeitig informiert für den Fall, dass ab dem 01.01.2019 eine Steuerpflicht in der Schweiz begründet wurde.

Italien

In Punkto Umsatzsteuer-Compliance ist Italien einer der komplexesten Mitgliedstaaten der EU. Im Folgenden stellen wir eine Gesetzesänderungen vor, welche im Vorfeld für viel Wirbel gesorgt hat, sowie eine Regelung, welche jedes Jahr aufs Neue für erheblichen administrativen Aufwand auf Händlerseite sorgt.

Italien: Obligatorische elektronische Rechnungserstellung

Italien führt zum 01.01.2019 flächendeckend und verpflichtend das offizielle Austauschsystem „Sistema di Interscambio“ (Sdl) zur Versendung von Rechnungen im xml-Format ein.

Online-Händler ohne Niederlassung in Italien werden von dieser Pflicht allerdings nicht betroffen sein. Dabei ist zu beachten, dass Amazon-Warenlager nach aktueller Auffassung nicht als Niederlassung gelten.

Italien: Keine Gesetzesänderung, aber oft nicht beachtet

Händler, die in Italien steuerpflichtig sind, weil sie z.B. die Lieferschwelle überschritten haben, oder die Amazon-Lager dort verwenden, müssen Folgendes beachten.

Auch in Italien entsteht die Umsatzsteuer grundsätzlich mit Ablauf des jeweiligen Voranmeldungszeitraums.

Im Dezember ist jedoch zwingend ein Abschlagszahlung der zu erwartenden Umsatzsteuerschuld für den Dezember zu leisten.

Das betrifft allerdings nur Online-Händler, welche sich bereits vor 2018 in Italien steuerlich registriert haben.

Diese Abschlagszahlung (die sogenannte VP13-Zahlung) beträgt 88 Prozent der Umsatzsteuerschuld des Dezembers des Vorjahres.

Die Frist für die Zahlung ist der 27. Dezember. Diese Vorauszahlung wird dann später mit der tatsächlichen Steuerschuld für den Dezember verrechnet.

Fazit

Einen Trend zeigen fast alle Gesetzesänderungen: Eine zeitnahe transaktionsbasierte umsatzsteuerliche Datenaufbereitung—möglichst in Echtzeit—wird EU-weit zunehmend unabdingbar.

Umsatzsteuer-Compliance im Bereich E-Commerce muss zwingend auf umsatzsteuerlich fundierten und automatisierten Prozessen beruhen.

Mit Taxdoo Umsatzsteuer-Pflichten im Online-Handel sicher automatisieren.

Taxdoo ist der erste und einzige vollautomatisierte One-Stop-Shop im Bereich Umsatzsteuer.

Von der automatisierten transaktionsbasierten Datenziehung aus Markplätzen und allen relevanten ERP-Systemen, hin zu den Meldungen bei den Finanzämtern im EU-Ausland und der Überführung der Daten in die Finanzbuchhaltung (z.B. DATEV) erhalten Online-Händler bzw. deren Steuerberater alles aus einer Hand und auf Basis abgestimmter automatisierter Prozesse.

Dabei unterlaufen die Transaktionsdaten regelmäßigen Plausibilitätschecks, um Risiken und Kosten signifikant zu senken.

Aus diesem Grund kann Taxdoo die Abgabe aller relevanten Umsatzsteuer-Erklärungen im EU-Ausland neben einer Grundgebühr für die umsatzsteuerliche Datenaufbereitung bereits ab 79 Euro pro Monat und Staat anbieten.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.