Zunehmende Kritik an den MwSt-Reformen

Anfang des Jahres hatten wir kritisch über die geplanten Reformen des Mehrwertsteuerrechts in der Europäischen Union berichtet.

Eines der wesentlichen Ziele dieser Reformen soll sein, das nicht mehr zeitgemäße MwSt-Recht in Einklang mit der zunehmenden Bedeutung des grenzüberschreitenden Onlinehandels zu bringen.

Nach unserer Einschätzung wird der EU-Kommission dieses Vorhaben nur gelingen, wenn die aktuellen Reformpläne in wesentlichen Punkten überarbeitet werden.

Mittlerweile erhält diese Kritik zunehmend Rückenwind.

Die Kritik an den geplanten Reformen wächst

Die European Association of Craft, Small and Medium-sized Enterprises—der Dachverband der kleinen und mittleren Unternehmen (KMU) in Europa—hat nun ebenfalls Stellung zu den Reformplänen bezogen und bestätigt unsere kritische Einschätzung.

Auch das Finanzministerium in Finnland hat kürzlich eine Überarbeitung der Reformpläne gefordert.

Beide Institutionen sehen insbesondere die geplante Autonomie der Mitgliedstaaten bei der Festlegung reduzierter Steuersätze sehr kritisch.

Diesen wesentlichen Konstruktionsfehler wollen wir im Folgenden kurz erläutern.

Noch mehr Steuersatz-Wirrwarr in der EU?

Die EU-Kommission nennt als einen zentralen Eckpfeiler der Reformen die neue Flexibilität der Mitgliedstaaten bei der Festlegung der Steuersätze und hat dazu kürzlich die Rahmendaten präsentiert.

Die Mitgliedstaaten sollen zukünftig die Steuersätze für zahlreiche Waren selbst festlegen dürfen.

Es soll weiterhin einen Standardsteuersatz geben, welcher mindestens 15 Prozent beträgt.

Zusätzlich können die Mitgliedstaaten

- zwei ermäßigte Steuersätze zwischen 5 Prozent und dem jeweiligen Standardsteuersatz,

- einen Nullsteuersatz (Mehrwertsteuerbefreiung) sowie

- einen super-ermäßigten Steuersatz zwischen Null und 5 Prozent festlegen.

Der durchschnittliche gewogene Steuersatz soll mindestens 12 Prozent betragen, um die jeweiligen Staatseinnahmen zu sichern.

Diese zunehmende Autonomie bei der Festlegung der Steuersätze war das entscheidende Zugeständnis der EU-Kommission, um die Zustimmung aller Mitgliedstaaten für das gesamte Reformpaket zu erhalten.

Eine Vereinfachung für den Onlinehandel ist das nicht—im Gegenteil. Man hätte sich kaum eine größere Hürde einfallen lassen können.

Die EU-Kommission selbst hält die kurzfristigen Folgen für überschaubar. Das mag kurzfristig vielleicht so sein.

Kurze Folgenabschätzung

Die Mitgliedstaaten werden von dieser Autonomie mit Sicherheit mittel- und langfristig Gebrauch machen.

Hält man sich vor Augen, dass ab 2021 fast alle grenzüberschreitenden B2C-Lieferungen immer im Bestimmungsland versteuert werden sollen, lassen sich die Folgen in einer Frage zusammenfassen:

Wie sollen Händler, die 1.000, 10.000, 100.000 oder noch mehr Produkte im Sortiment haben, ihre grenzüberschreitenden Verkäufe rechtssicher abwickeln, wenn sie in 20 oder mehr EU-Staaten steuerpflichtig sind und es keine einheitliche Systematik für die Bestimmung der Steuersätze mehr gibt?

Ist der EU-Kommission diese Problematik nicht bewusst?

Doch!

Aktuelle Erkenntnisse vom 2. Berliner Umsatzsteuertag

Der 2. Berliner Umsatzsteuertag am 16. März 2018 stand im Zeichen der MwSt-Reformen und des digitalen Wandels.

Maria Elena Scoppio, Head of the Unit for Value Added Tax der EU-Kommission, hatte sich im Rahmen einer Podiumsdiskussion hinsichtlich der zunehmenden Kritik an den Reformplänen wie folgt geäußert: Man kann mit den Mitgliedstaaten über vieles reden, aber [OT] don’t touch the [VAT] rates!

Frau Scoppio berichtete in diesem Zusammenhang auch, dass die EU-Kommission sich Informationen über rechtliche Änderungen/Aspekte in den einzelnen EU-Staaten teilweise selbst über Sekundärquellen (z.B. Fachliteratur) beschaffen müsse.

Wie will die Kommission dann erst Unternehmen diese grundlegenden Informationen einheitlich zur Verfügung stellen—von der technischen Umsetzung öffentlich-rechtlicher IT-Lösungen einmal abgesehen?

Fazit

Noch ist Zeit, auf die konkrete Umsetzung der Reformpläne einzuwirken.

Es ist allerdings schwer vorstellbar, dass die Mitgliedstaaten die einmal gewonnene, fast vollständige Autonomie über die Steuersätze jemals wieder aus der Hand geben werden.

Laut Frau Scoppio wird die EU-Kommission Ende Mai 2018 eine weitere Konkretisierung der aktuellen Reformpläne veröffentlichen. Es bleibt zu hoffen, dass sich die aktuelle Kritik darin widerspiegeln wird.

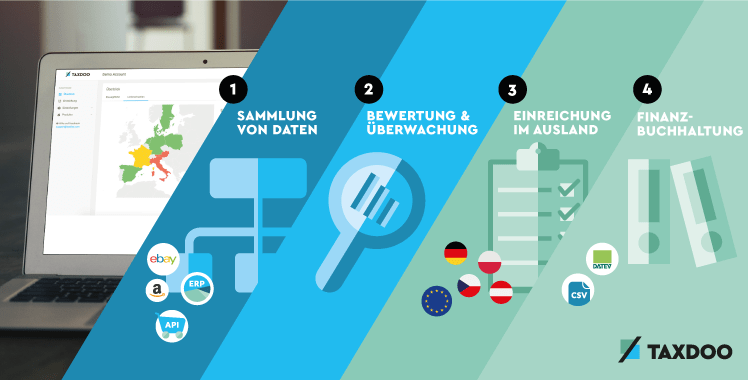

Automatisierte Prozesse werden bzw. sind unerlässlich

Die Ausführungen verdeutlichen, dass die Reformpläne insbesondere dem Onlinehandel viel abverlangen werden. Um automatisierte Prozesse im Bereich der Umsatzsteuer-Compliance wird kein Händlern umhinkommen, der seine Produkte nachhaltig und grenzüberschreitend verkaufen will.

Taxdoo kann schon heute Rohdaten in Echtzeit aus

- Marktplätzen, wie z.B. Amazon und eBay sowie

- ERP-Systemen, wie z.B. JTL und Plentymarkets

automatisiert auslesen, umsatzsteuerlich auswerten, überwachen und in die Finanzbuchhaltung überführen.

Auch das automatisierte Bestimmen von Steuersätzen für jedes Produkt und jeden EU-Staat gehört zum Leistungsumfang unserer Technologie.

Klickt einfach auf die Grafik und bucht darüber eine Live-Demo, in der wir euch und/oder eurem Steuerberater persönlich die Vorteile einer automatisierten Umsatzsteuer-Compliance erklären.