Mehrwertsteuerreform in der EU: Was passiert im E-Commerce?

Die Europäische Union (EU) steht vor der größten Steuerreform seit ihrer Gründung—mit grundlegenden Änderungen für den Onlinehandel.

Wir erklären euch, welche Änderungen in den nächsten Jahren auf euch als Onlinehändler zukommen könnten.

Es handelt sich derzeit nur um Vorschläge der EU-Kommission, welche alle Mitgliedstaaten noch einstimmig genehmigen müssen.

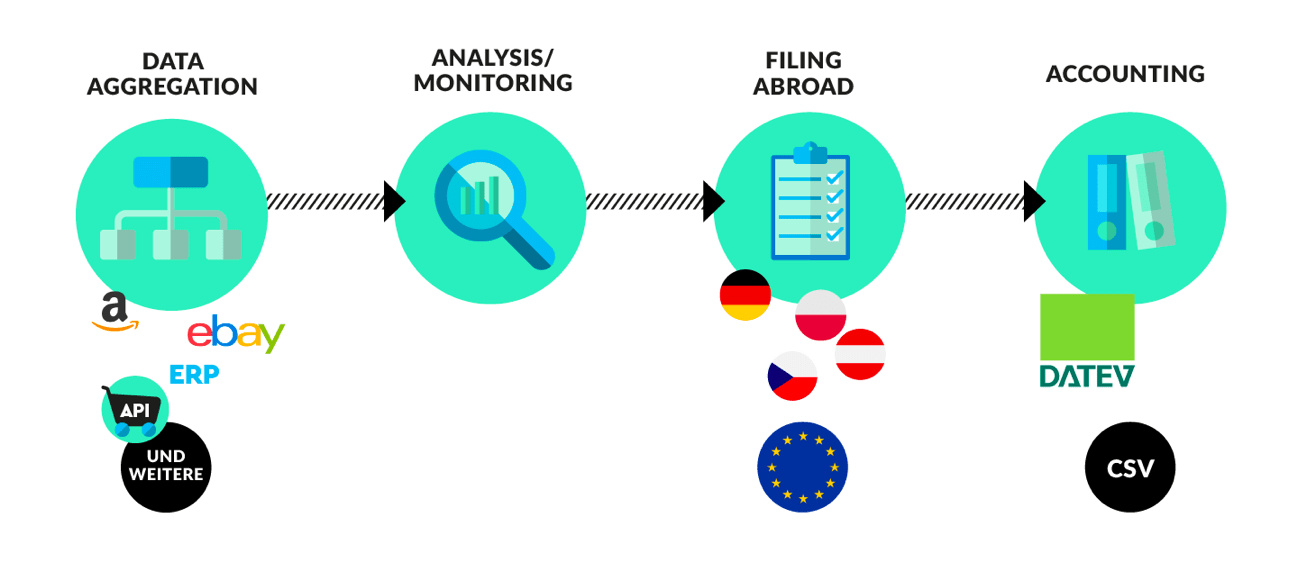

Eine Tendenz ist aber definitiv unumkehrbar. Für die Umsatzsteuer-Compliance im grenzüberschreitenden Handel braucht ihr zwingend einen automatisierten Prozess, der von der Datenziehung, der laufenden umsatzsteuerlichen Überwachung und den Meldungen im Ausland bis zur Überführung in die Finanzbuchhaltung reichen muss.

Quelle: Taxdoo-Prozess

Der Grund für die umfassenden Reformvorschläge lässt sich in einer Zahl ausdrücken: Mehr als 150 Milliarden Euro an Umsatzsteuer entgehen den Mitgliedstaaten der EU pro Kalenderjahr.

Die Ursachen dafür liegen zum Großteil in einem veralteten und betrugsanfälligen Umsatzsteuerrecht.

Status Quo: ein schlechter Kompromiss

In allen Mitgliedstaaten der EU herrscht ein seit 1993 weitgehend einheitliches (harmonisiertes) Umsatzsteuerrecht.

Dieses mittlerweile fast 25 Jahre alte System sollte von Beginn an nur übergangsweise gelten.

Warum?

Eigentlich sollen in der EU alle Dienstleistungen und Warenlieferungen dort besteuert werden, wo sie verbraucht bzw. konsumiert werden, um einen Steuersatzwettbewerb (“Race to the Bottom”) zwischen den Mitgliedstaaten zu vermeiden. Dahinter steht das sogenannte Bestimmungslandprinzip.

Das wurde allerdings im bestehenden System nicht konsequent umgesetzt.

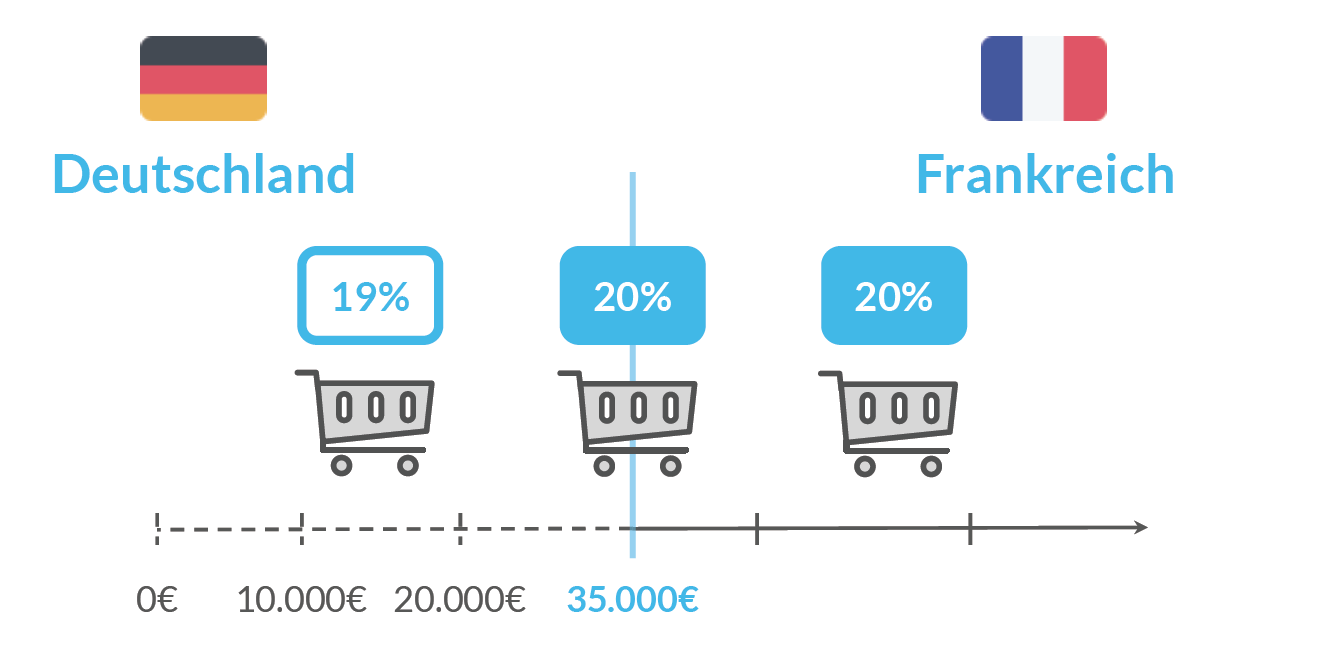

Grenzüberschreitende Warenlieferungen an Endverbraucher in der EU (B2C) werden derzeit z.B. erst ab Überschreiten der sogenannten Lieferschwelle im Bestimmungsland versteuert.

Quelle: Taxdoo-Seminar “Steuerliches Controlling im Onlinehandel für Steuerberater”

Grenzüberschreitende Warenlieferungen an Unternehmer in der EU (B2B) sind im Ursprungsland steuerfrei und unterliegen im Bestimmungsland der sogenannten Erwerbsbesteuerung durch den Käufer.

Zu komplex und zu aufwändig

Diese Regelungen laden entweder zum Umsatzsteuerbetrug ein (B2B) oder stellen sehr hohe administrative Hürden dar (B2C).

Im Bereich B2B wird die Umsatzsteuer im Bestimmungsland oft nicht abgeführt (sogenannte Missing-Trader-Problematik). Der Schaden daraus summiert sich mittlerweile auf fast 50 Milliarden Euro pro Kalenderjahr.

Im Bereich B2C ist die administrative Abwicklung nach der Überschreitung von Lieferschwellen eine sehr große bürokratische Hürde, welche nach Schätzungen der EU-Kommission pro Jahr und EU-Staat im Durchschnitt Kosten von 8.000 Euro mit sich bringt.

Aus diesen Gründen sind ab dem Jahr 2019 schrittweise Gesetzesänderungen geplant, die bis zum Jahr 2022 zu einem neuen EU-weiten Umsatzsteuerrecht führen sollen. Diese Vorschläge wollen wir euch nun in Kürze vorstellen.

Das große Ziel bis 2022: Besteuerung aller grenzüberschreitenden Lieferungen im Bestimmungsland

Dieses Ziel für grenzüberschreitende Lieferungen innerhalb der EU soll durch die Einführung eines sogenannten One-Stop-Shop (OSS) in allen Mitgliedstaaten erreicht werden.

Mittels OSS, einer zentralen Meldeplattform in jedem Staat, sollt ihr dann alle im EU-Ausland steuerpflichtigen Erlöse melden und die entsprechenden Steuern dafür zentral in eurem Heimatstaat abführen können.

Beispiel: Ihr liefert am 01.01.2022 eine Wandlampe an:

- einen französischen Endverbraucher und

- einen französischen Unternehmer.

Frage: Welchen Steuersatz stellt ihr jeweils in Rechnung?

Lösung: Sollte der Vorschlag der EU-Kommission umgesetzt werden, dann rechnet ihr in beiden Fällen 20 Prozent französische Umsatzsteuer ab.

Die EU-Staaten sollen in einem einheitlichen Clearingverfahren diese Steuergelder untereinander zuteilen können.

Die EU-Kommission erwartet dadurch einen Rückgang des Umsatzsteuerbetruges um bis zu 80 Prozent.

Das klingt nach einer großen technischen sowie politischen Herausforderung. Daher schlägt die EU-Kommission die folgenden schrittweisen Anpassungen vor.

2019: B2B-Lieferungen und das Revival der USt-IdNr.

Ab dem 01.01.2019 sollen in der EU grenzüberschreitende B2B-Lieferungen nur noch dann steuerfrei sein, wenn im Rahmen der Steuererklärungen die gültige UStID-Nr. des Erwerbers aufgeführt ist.

Dazu seid ihr zwar auch schon jetzt verpflichtet. Aber diese Meldung der USt-IdNr. war bislang grundsätzlich keine (materiell-rechtliche) Voraussetzung für die Steuerfreiheit von grenzüberschreitenden B2B-Lieferungen.

Betrachtet man die letzten EuGH-Urteile, welche die Daseinsberechtigung der USt-IdNr. immer mehr in Frage gestellt hatten, kann man quasi von einem Revival der USt-IdNr. sprechen.

2019: Der ehrbare Steuerpflichtige

Es soll zudem die Möglichkeit geben, dass ihr euch durch euer Finanzamt eine Bescheinigung als sogenannter Zertifizierter Steuerpflichtiger ausstellen lassen könnt.

Diese Bescheinigung wird zu zahlreichen Erleichterungen, u.a. bei der Dokumentation von grenzüberschreitenden steuerfreien B2B-Lieferungen, führen.

Voraussetzung für dieses Zertifikat wird insbesondere sein:

- Keine schwerwiegenden steuerrechtlichen Verstöße und wirtschaftlichen Straftaten (Hinweis: Gerade der letzte Punkt dürfte manchem Großkonzern derzeit Kopfzerbrechen bereiten.)

- Nachweis eines funktionierenden internen Kontrollsystems (IKS) wie z.B. Taxdoo, das steuerrechtlich relevante Transaktionen möglichst automatisiert bewertet und kontrolliert

- Nachweis einer hinreichenden Zahlungsfähigkeit

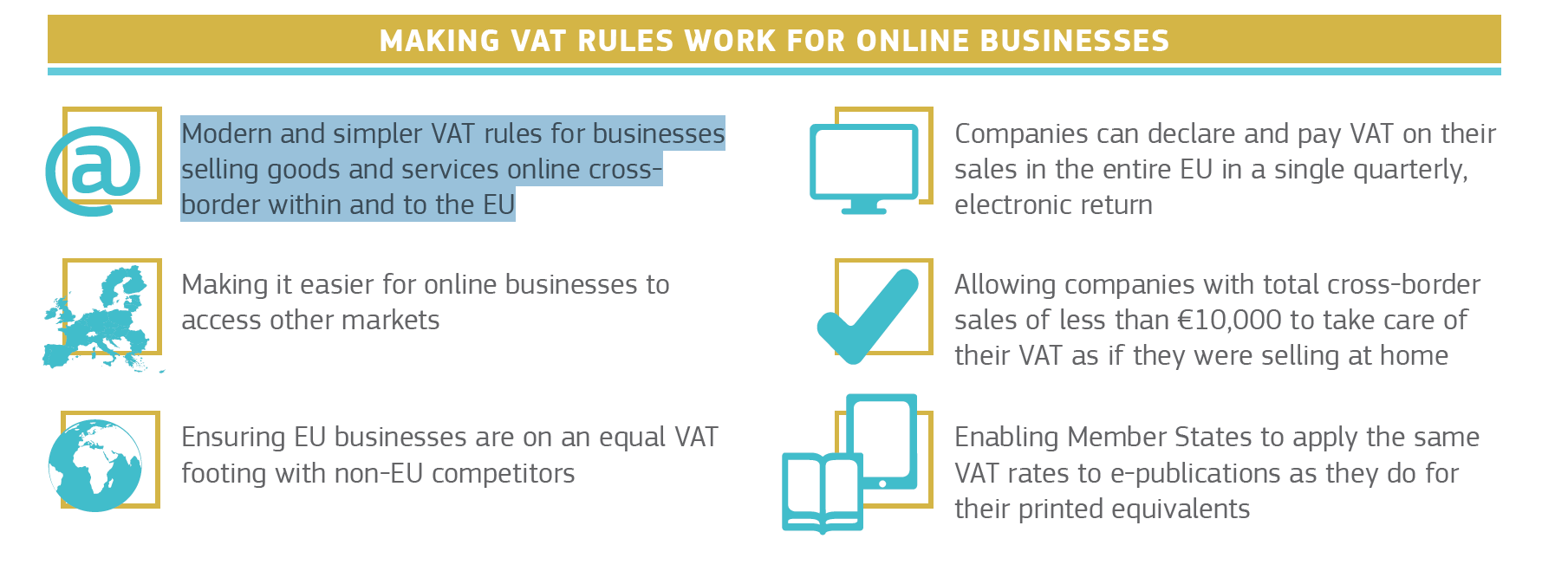

2021: One-Stop-Shop für grenzüberschreitende B2C-Lieferungen

Ab dem 01.01.2021 soll es für den Bereich Onlinehandel die größten Änderungen geben. Die EU-Kommission hat diese in ihrem sogenannten VAT-Action-Plan vorgeschlagen.

Quelle: http://bit.ly/2gYq2EM

Es soll dann grds. nur noch eine EU-weite Lieferschwelle (bzw. Geringfügigkeitsgrenze) in Höhe von 10.000 Euro geben. Wird dieser Schwellenwert überschritten, müssen alle Umsätze in den entsprechenden Bestimmungsländern gemeldet werden.

Diese Meldungen und die damit einhergehenden Steuerzahlungen sollen aber in eurem Heimatstaat (z.B. Deutschland) möglich sein. Technisch nennt sich das dann One-Stop-Shop und wird in Deutschland über das Bundeszentralamt für Steuern abgebildet.

Das klingt zunächst gut. Aber bislang handelt es sich lediglich um einen Vorschlag, dem alle EU-Staaten zustimmen müssen.

Damit diese Einstimmigkeit erreicht wird, ist die EU-Kommission zu zahlreichen Zugeständnissen bereit. Das sind insbesondere:

- Abschaffung der steuer- und zollbefreiten Einfuhr von Waren aus dem Drittland (Hinweis: Dies ist bislang ein Einfallstor für Steuerhinterziehung durch vor allem Händler aus China.)

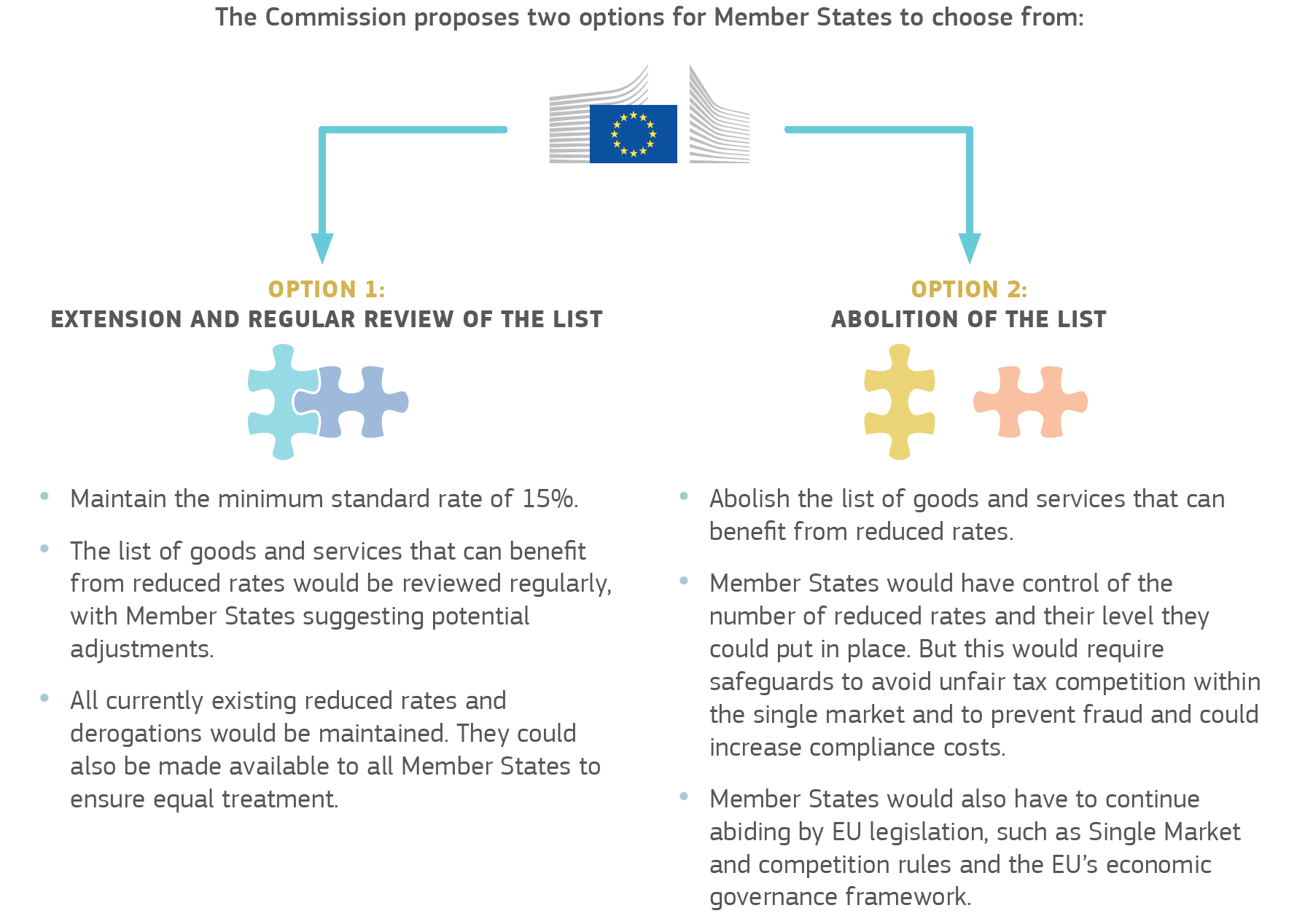

- Mehr Autonomie der Mitgliedstaaten bei der Festlegung reduzierter Steuersätze. Die Kommission schlägt dafür zwei Optionen vor—siehe Grafik

Quelle: EU Kommission (http://bit.ly/2gLGO7a)

Beide Optionen würden vermutlich zu deutlich mehr Steuersätzen in der EU führen, als dies jetzt schon der Fall ist.

Taxdoo kann für jedes Produkt und jeden EU-Staat den korrekten Steuersatz schon jetzt automatisiert bestimmen.

2022: One-Stop-Shop für grenzüberschreitende B2B-Lieferungen

Ab dem 01.01.2022 sollen dann auch grenzüberschreitende B2B-Lieferungen nicht mehr im Ursprungsland steuerbefreit sein. Vielmehr sollen sie mit dem Steuersatz das Bestimmungslandes versteuert werden. Die Anmeldung und Abführung der Steuern soll dann ebenfalls mittels One-Stop-Shop möglich sein.

Aussicht auf Erfolg dieser Reformvorschläge?

Grundsätzlich müssen alle Mitgliedstaaten diesen Reformvorschlägen zustimmen, da das Prinzip der Einstimmigkeit gilt.

In der Vergangenheit sind selbst viele kleinere geplante Änderungen im Umsatzsteuerrecht immer wieder am Veto einzelner Mitgliedstaaten gescheitert.

Deutschland hat zudem große Bedenken bei den Reformen, welche in 2021 (B2C-Lieferungen) und 2022 (B2B-Lieferungen) geplant sind. Der dafür erforderliche One-Stop-Shop in allen Mitgliedstaaten ist nach Ansicht der Bundesregierung bzw. des Bundesfinanzministeriums derzeit technisch noch nicht ausgereift.

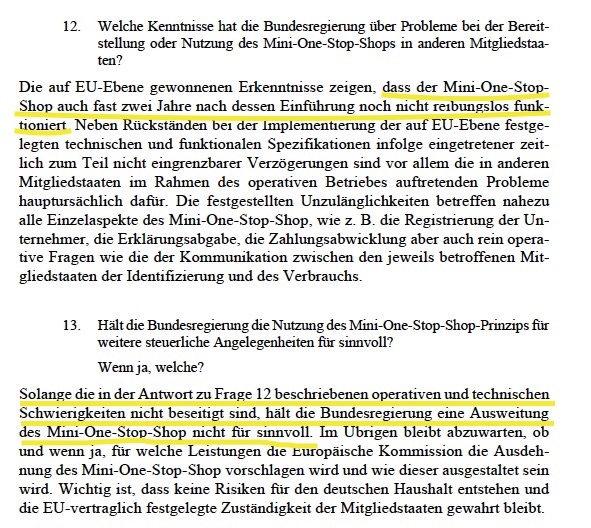

Unterhält man sich mit in der Sache vertrauten Personen, dann liegt das insbesondere an einigen Mitgliedstaaten, deren Steuer-Infrastruktur dafür auf absehbare Zeit nicht ausgelegt ist. Die folgende Stellungnahme der Bundesregierung vom 08.11.2016 formuliert das etwas diplomatischer.

Quelle: Antwort der Bundesregierung vom 08.11.2016 auf eine Kleine Anfrage der Fraktion Bündnis90/Die Grünen (http://bit.ly/2xEcqHs)

Fazit

Inwieweit die endgültigen Ziele für 2021 und 2022 erreicht werden, ist mehr als fraglich. Derzeit scheinen die Verhandlungen zu stocken, da insbesondere Deutschland der Auffassung ist, dass ein EU-weites Clearing aufgrund der unzureichenden Infrastruktur einiger EU-Staaten auf absehbare Zeit kaum umsetzbar ist.

Andere Reformvorschläge, wie z.B. jene ab 2019, dürften mehr Aussicht auf Erfolg haben.

Mit Taxdoo seid ihr unabhängig davon zukunftssicher aufgestellt.

Taxdoo überwacht, bewertet und überführt schon jetzt laufend eure Onlinetransaktionen automatisiert in die Finanzbuchhaltung, so dass ihr mit Taxdoo über ein Internes Kontrollsystem (IKS) verfügt, was eine wichtige Voraussetzung für den Zertifizierten Steuerpflichtigen darstellt.

Zudem kann Taxdoo schon jetzt für jedes Produkt und jeden EU-Staat automatisiert den Umsatzsteuersatz bestimmen.

Weitere Beiträge

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III