Update: Steuerpflicht für Online-Händler in der Schweiz ab 2019?

Online-Händler, welche auch in die Schweiz liefern, könnten aufgrund einer Gesetzesänderung ab dem 01.01.2019 in der Schweiz steuerpflichtig werden.

Wir erklären, wen es betrifft und was es zu beachten gilt.

==Update: Die Eidgenössische Steuerverwaltung hat unsere Bitte um weitere Klarstellungen erfüllt. Die Antworten, welche uns am 23.03.18 nach unserer direkten Anfrage per Mail zugegangen sind, befinden sich neu eingefügt und gelb markiert in diesem Blogpost. ==

Vorab wollen wir euch noch darauf hinweisen, dass Taxdoo nun offiziell Partner der DATEV ist und euch die fortschrittlichste FiBu-Schnittstelle für alle Online-Erlöse und Amazon-Gebühren bereitstellen kann – siehe hier.

Klassische to-DATEV-Konverter kosten unnötig Zeit, Geld und bergen Risiken – siehe hier.

Lieferungen in die Schweiz—Status Quo

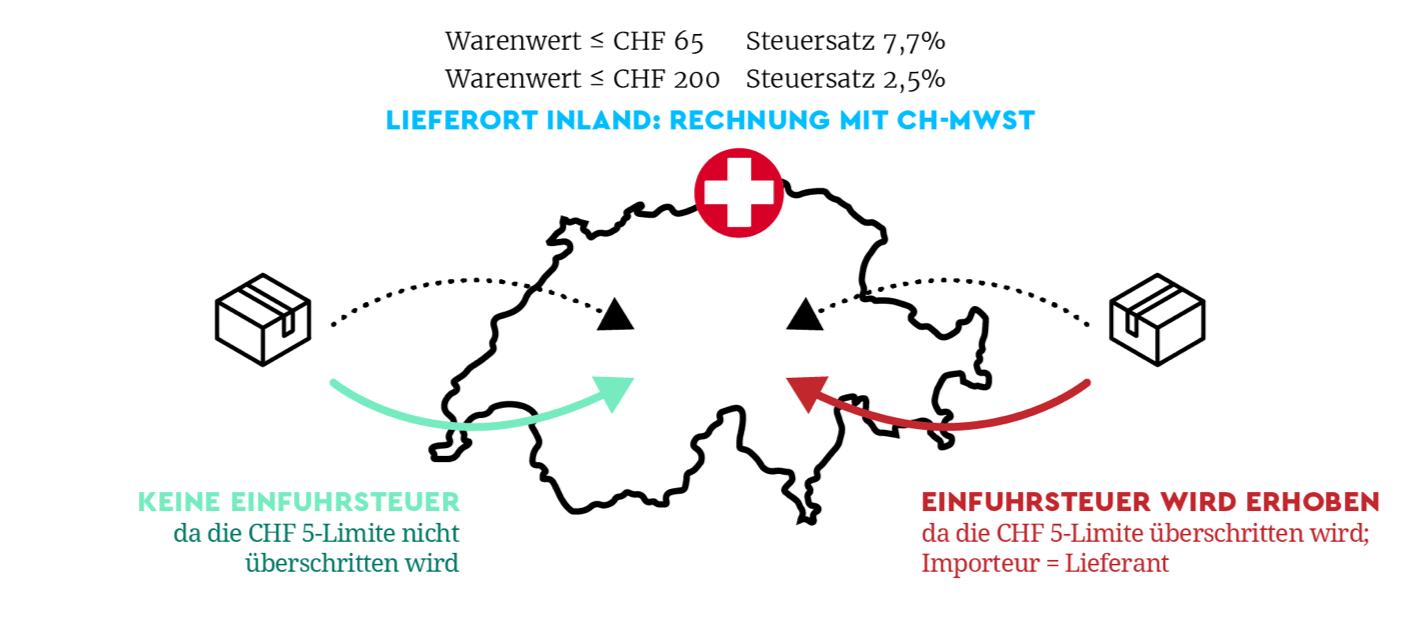

Liefert ihr derzeit eure Produkte in die Schweiz, handelt es sich dabei um sogenannte steuerfreie Ausfuhrlieferungen—egal, ob ihr an Endverbraucher (Privatpersonen) oder Unternehmen in der Schweiz verkauft.

Für Lieferungen in die Schweiz fällt aber dennoch eine Steuer an—die sogenannte Einfuhrumsatzsteuer. Dabei handelt es sich um eine Umsatzsteuer, die entsteht, wenn Waren aus dem Ausland in die Schweiz eingeführt werden.

Bislang habt ihr bei euren Lieferungen in die Schweiz nicht viel davon mitbekommen, da der Logistiker die gesamte Abwicklung oftmals übernimmt.

Die Schweiz hat zudem bislang bei Sendungen mit einem Steuerbetrag von 5 Franken (CHF) oder weniger auf die Erhebung der Einfuhrumsatzsteuer verzichtet.

Ein Steuerbetrag von 5 CHF entspricht einem Warenwert (inkl. Versandkosten) von ca. 65 CHF bei dem Schweizer Standardsteuersatz von 7,7%, bzw. 200 CHF bei dem ermäßigten Schweizer Steuersatz von 2,5% (z.B. für Bücher, Zeitschriften, Lebensmittel). Diese Lieferungen werden in der Schweiz als sogenannte Kleinsendungen bezeichnet.

Quelle: Entwurf Praxisanpassungen revMWSTG, Eidgenössische Steuerverwaltung vom 19.12.2017, Seite 2/6

Das verschafft ausländischen Online-Händlern bislang einen Wettbewerbsvorteil gegenüber Schweizer Unternehmen.

Aus diesem Grund kommt es zum 01.01.2019 zur folgenden Gesetzesänderung in der Schweiz.

Lieferungen in die Schweiz ab 2019

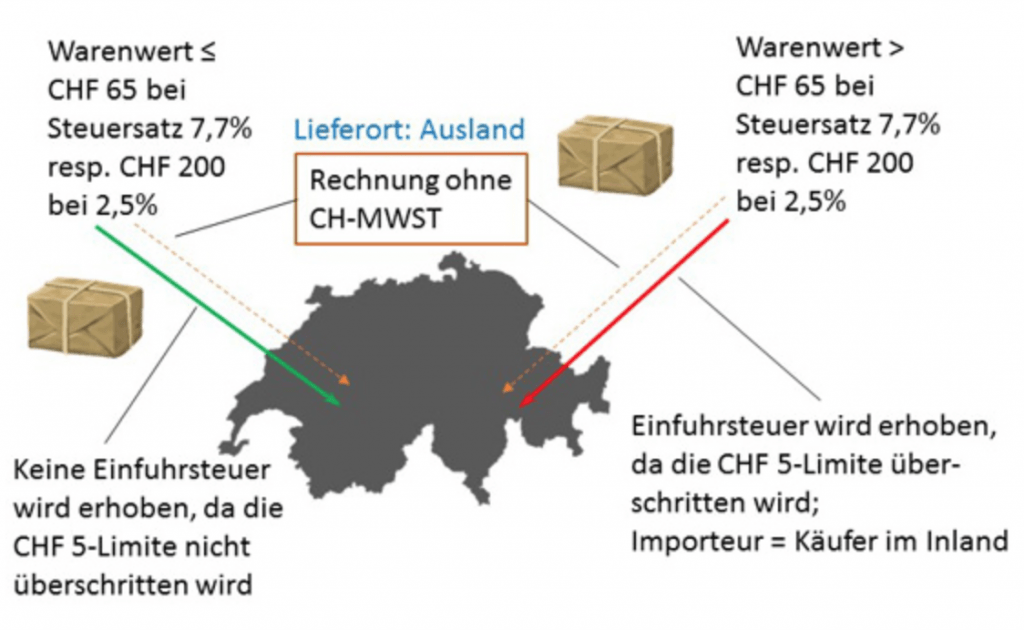

Auch ab dem 01.01.2019 wird für Kleinsendungen weiterhin keine Einfuhrumsatzsteuer anfallen.

Es wird sich jedoch der Ort dieser Lieferungen verlagern—in die Schweiz. Die Rechtsfolge ist dann, dass für diese Lieferungen Schweizer Umsatzsteuer anfällt (in der Regel 7,7% oder 2,5%).

Das gilt allerdings nur, wenn eure Kleinsendungen die Grenze von 100.000 CHF (netto) pro Kalenderjahr überschreiten. Das entspricht aktuell ca. 86.750 Euro. Ist das der Fall, verlagert sich auch der Ort für alle Nicht-Kleinsendungen (Warenwert größer 65 CHF bzw. 200 CHF) in die Schweiz. Es sind dann alle Lieferungen in die Schweiz auch in der Schweiz steuerpflichtig.

Quelle: Entwurf Praxisanpassungen revMWSTG, Eidgenössische Steuerverwaltung vom 19.12.2017, Seite 3/6

Ihr dürft in dem Fall keine Netto-Rechnungen mehr erstellen, sondern müsst die Schweizer Umsatzsteuer ausweisen (7,7% bzw. 2,5%).

Der Mechanismus ist vergleichbar mit dem Konzept der Lieferschwelle, das für alle EU-Staaten gilt.

Aber nur vergleichbar—nicht identisch!

Wie genau funktioniert die Lieferschwelle Schweiz?

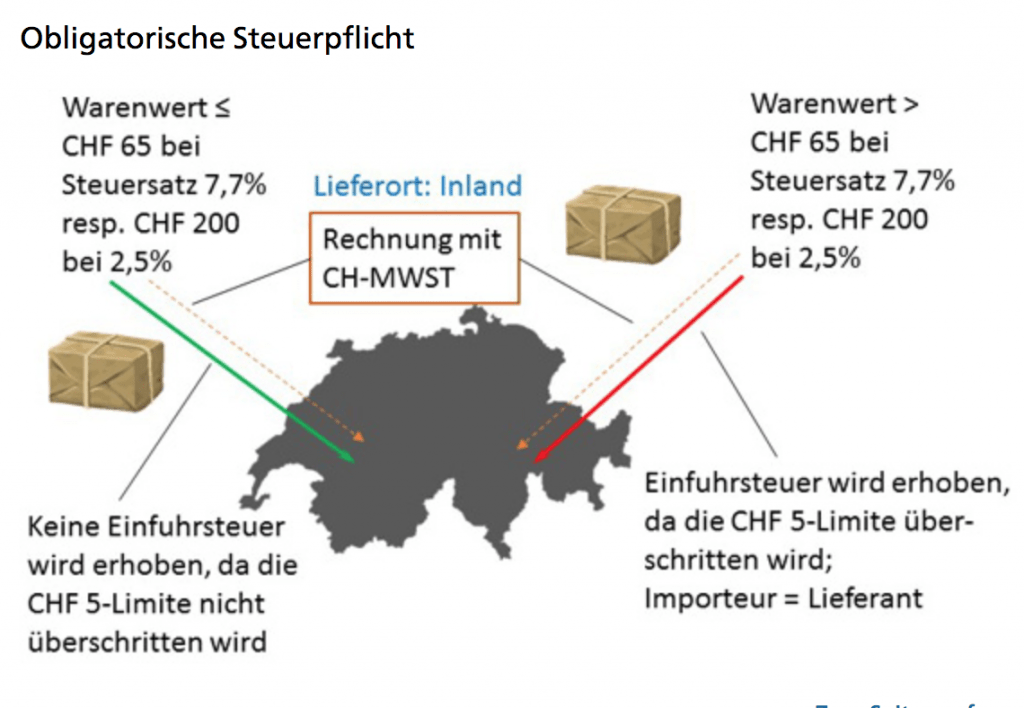

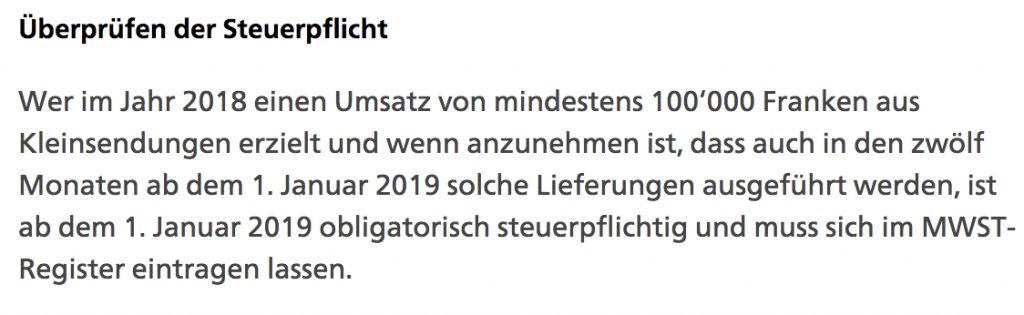

Erreichen eure Kleinsendungen in die Schweiz pro Kalenderjahr den Wert von 100.000 CHF (netto), seid ihr in der Schweiz steuerpflichtig.

Wichtig! Das Schweizer Mehrwertsteuergesetz (MWSTG) regelt, dass ihr euch bereits zum 01.01.2019 in der Schweiz steuerlich registriert haben müsst, wenn ihr die Grenze von 100.000 CHF schon in 2018 übertreffen werdet (Art. 113 Abs. 1 MWSTG).

Dieser Mechanismus entspricht damit auf den ersten Blick dem der EU-Lieferschwellen. Überschreitet man einmal eine Lieferschwelle, muss man im Folgejahr alle Lieferungen in das jeweilige Bestimmungsland auch dort versteuern.

Allerdings lässt der aktuelle Gesetzesentwurf viele Fragen offen.

Noch einige offene Fragen zur Umsatzsteuer bei Lieferungen in die Schweiz — und Update

Leider hat die Eidgenössische Steuerverwaltung scheinbar nicht in Gänze den in der EU gültigen Lieferschwellen-Mechanismus übernommen.

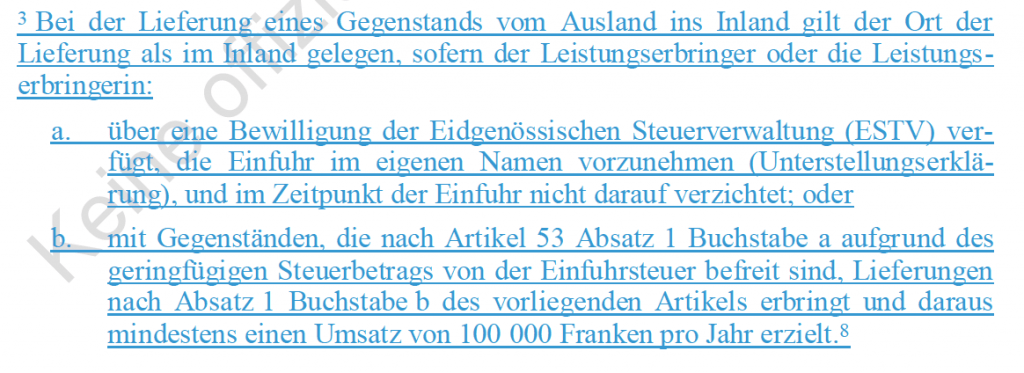

Das Gesetz spricht lediglich von einer Steuerpflicht bei einem jährlichen Umsatz von mindestens 100.000 CHF durch Kleinsendungen—siehe Auszug aus Art. 7 Abs. 3 Buchstabe b MWSTG.

Was bedeutet das für einen Händler, der in 2018 zwar die Grenze gerissen hat, aber in 2019 voraussichtlich wieder unterschreiten wird?

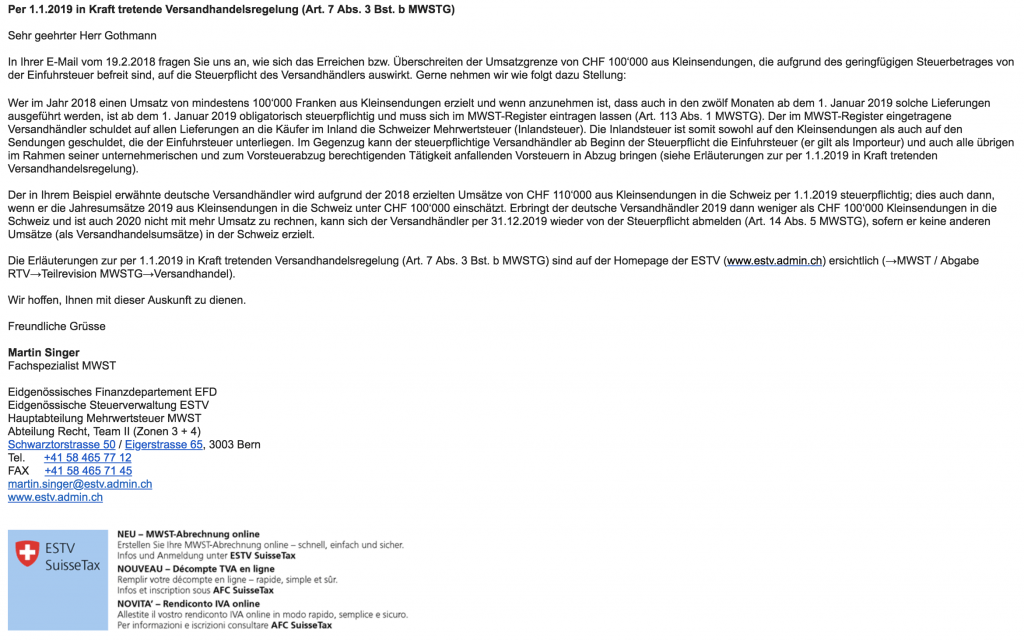

In den aktuellen Klarstellungen der Eidgenössischen Steuerverwaltung heißt es dazu nur:

Es ist nicht eindeutig geklärt, ob in diesem Beispiel bereits nur eine einzige Kleinlieferung in 2019 zu einer Steuerpflicht in der Schweiz führen wird, wie es derzeit die herrschende Meinung ist—oder, ob auch in 2019 die Grenze von 100.000 CHF voraussichtlich wieder überschritten werden muss.

==Update: Mit E-Mail vom 23.03.2018 hat uns die Eidgenössische Steuerverwaltung mitgeteilt, dass die Steuerpflicht 2019 praktisch nur davon abhängt, ob die Schwelle 2018 überschritten wurde. ==

Würde man 2019 selbst nur eine Kleinsendung in die Schweiz tätigen, müsste diese in der Schweiz versteuert werden.

Hier findet ihr den entsprechenden Auszug aus der E-Mail der Eidgenössischen Steuerverwaltung:

Risikobegrenzung für Versandhändler beim Verkauf in die Schweiz

Ähnliche Probleme in der Auslegung der Gesetzeslage gab es in den frühen Jahren der Versandhandelsregelung (Lieferschwelle) in der EU. Auch dort mussten Versandhändler anfangs mit Prognosen arbeiten, was naturgemäß viele Unsicherheiten mit sich bringt.

Auch aus diesem Grund bietet das Schweizer MWSTG die Option an, auf die Anwendung der 100.000 CHF-Grenze zu verzichten. In diesem Fall ist dann umgehend jede Lieferung in die Schweiz auch dort zu versteuern.

Folgen der Steuerpflicht in der Schweiz

Für den Fall, dass ihr in der Schweiz steuerpflichtig seid, sind die folgenden Punkte zu beachten.

- Steuerliche Registrierung (Eintragung in das Schweizer MWST-Register)

- Die Bestellung eines Fiskalvertreters (obligatorisch)

- Das Erbringen einer Bankbürgschaft (Sicherheitsleistung) in der Schweiz

- Die regelmäßige Abgabe von Mehrwertsteuer-Erklärungen (grds. quartalsweise).

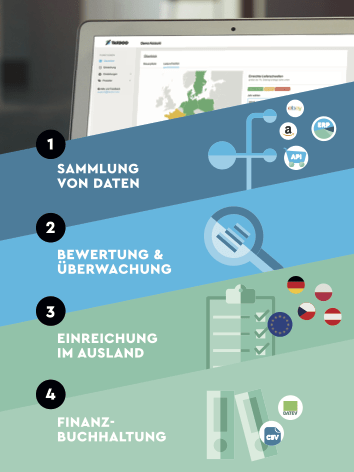

Was kann Taxdoo?

Taxdoo kann automatisiert Rohdaten aus Marktplätzen (Amazon und eBay) sowie ERP-Systemen (z.B. Afterbuy, Plentymarkets der JTL) auslesen, tagesaktuell nach umsatzsteuerlichen Kriterien überwachen und auswerten.

Bei Steuerpflichten im EU-Ausland erfolgen alle umsatzsteuerlich relevanten Meldungen im Rahmen eines automatisierten Prozesses für 79 Euro pro Monat und Staat.

Zusätzlich können diese Daten dann mittels FiBu-Schnittstelle in die Buchhaltung überführt werden.

Klickt einfach hier oder unten auf die Grafik und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Fazit

Wenn auch nicht der Großteil, so dürften doch zahlreiche Online-Händler ab 2019 in der Schweiz steuerpflichtig werden.

Unser Partner GJS Fiscal

Gerrit Schröder ist Steuerberater und Inhaber von GJS Fiscal in Zürich und begleitet deutsche Onlineshops beim Schweizer Markteintritt als Fiskalvertreter. Er hat bereits eine hohe Anzahl ausländischer Unternehmen bei der umsatzsteuerrechtlichen Registrierung und der darauffolgenden operativen Abwicklung in der Schweiz unterstützt. Interessierte Online-Händler können ihn hier kontaktieren.

Weitere Beiträge

Gastartikel: Amazon schaltet die Schweiz wieder live – Das Warten hat sich gelohnt!

Gastbeitrag: Wie läuft das mit der Umsatzsteuer in der Schweiz?

IOSS Nummer beantragen: So funktioniert die IOSS Registrierung