Löst Amazon (eigenmächtig) Steuerpflichten im Ausland aus?

Erst kürzlich hatten wir darüber berichtet, wie Amazon seit Jahren mit Hilfe verschiedener Steuerkanzleien und sonstiger Dienstleister versucht, die umsatzsteuerlichen Probleme der Marketplace-Händler, die sich durch Fulfillment by Amazon (FBA) ergeben, zu lösen.

Wir haben gezeigt, dass diese Bemühungen zu großen steuerlichen Risiken führen können, wenn ihr euch in Gänze auf diesen Service verlasst.

In diesem Blogpost wollen wir euch auf ein weiteres Problem hinweisen, das es Onlinehändlern auf den Amazon-Marketplaces sehr schwer macht, ihre steuerlichen Pflichten in Gänze und rechtzeitig zu erfüllen.

Sobald ihr im Rahmen von FBA eure Waren durch Amazon grenzüberschreitend versenden lasst, kann es sein, dass ihr im EU-Ausland steuerpflichtig werdet.

Das kann sogar passieren, ohne dass ihr der Lagerung eurer Produkte im EU-Ausland zugestimmt habt oder Lieferschwellen überschreitet.

Wie ist das möglich?

Löst Amazon eigenmächtig Steuerpflichten für Händler im EU-Ausland aus?

In der EU gilt der Grundsatz, dass Lieferungen an Endverbraucher grds. in dem Staat versteuert werden müssen, in dem die Auslieferung beginnt—es sei denn, Lieferschwellen werden überschritten (oder auf deren Anwendung verzichtet).

Bei grenzüberschreitenden Verkäufen im Rahmen von Amazon-FBA kann das zu dem folgenden Problem führen.

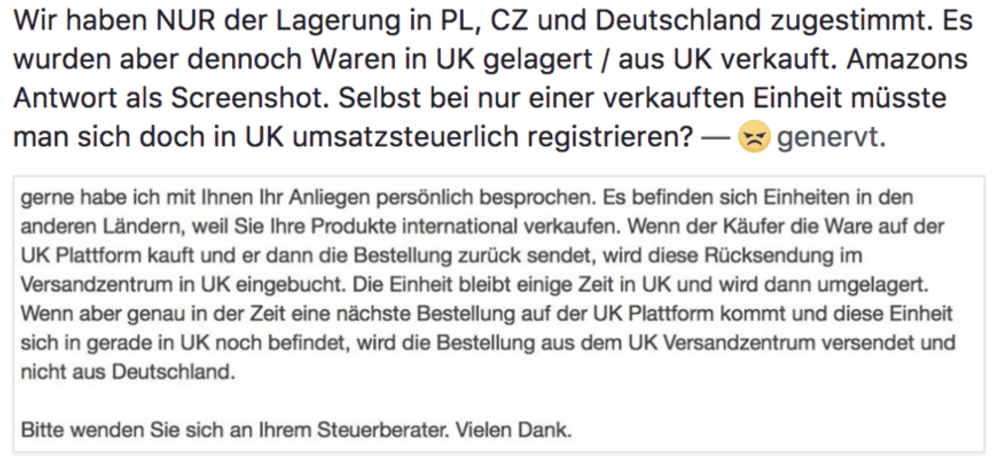

Quelle: Facebook 03.10.2017

In dem o.g. Fall wurden also von einem in UK ansässigen Kunden Waren retourniert. Die Retoure wird dann zunächst in einem Warenlager in UK bearbeitet. Kauft zu diesem Zeitpunkt erneut ein Kunde in UK das gleiche Produkt desselben Händlers, kann es sein, dass Amazon die Auslieferung des vormals retournierten Produktes vornimmt. Das ist aus Sicht von Amazon effizient, da dieses Produkt die kürzeste Auslieferungszeit hat.

Der Händler, der bislang nicht in UK steuerpflichtig war, tätigt dann allerdings eine in UK steuerpflichtige Lieferung. Diese Lieferung löst die Steuerpflicht und damit auch die Pflicht zur steuerlichen Registrierung in UK aus.

Steuerhinterziehung im Ausland auch in Deutschland strafbar

Kommt ihr in diesem Fall eurer steuerlichen Registrierungspflicht im jeweiligen Staat nicht nach und führt die entsprechende Umsatzsteuer dort nicht ab, könnte grds. eine Steuerhinterziehung oder Leichtfertige Steuerverkürzung vorliegen.

Das gilt auch dann, wenn ihr für diese Umsätze fälschlicherweise deutsche Umsatzsteuer abgeführt habt.

Diese—im worst case—Steuerstraftat liegt dann nicht nur im EU-Ausland, sondern auch in Deutschland vor.

Die deutsche Abgabenordnung (AO) stellt im § 370 Abs. 6 AO klar, dass euer (deutsches) Finanzamt unter bestimmten Voraussetzungen auch dann ein Steuerstrafverfahren einleiten kann, wenn ihr Umsatzsteuer eines anderen EU-Staates nicht abgeführt habt.

Keine Bagatellgrenzen

Oftmals hört oder liest man im Zusammenhang mit dem o.g. Problem von Bagatellgrenzen.

Das ist falsch.

Zwar kennen die meisten EU-Staaten z.B. ebenfalls eine Kleinunternehmerregelung, in deren Rahmen bei geringen Umsätzen die Umsatzsteuer nicht abgeführt werden muss.

Allerdings greifen diese Regelungen bzw. Erleichterungen meistens nicht für im Ausland ansässige Unternehmer.

Fazit

Amazon ist der dominierende Marktplatz, um den viele Onlinehändler nicht umhinkommen. Fulfillment by Amazon (FBA) steht für eine Logistikinfrastruktur, die es ermöglicht, dass Kunden ihre Waren teilweise schon am Tag der Bestellung erhalten können.

Das steuerliche Risiko durch FBA bei grenzüberschreitenden Lieferungen ist jedoch vielen Onlinehändlern nicht bewusst.

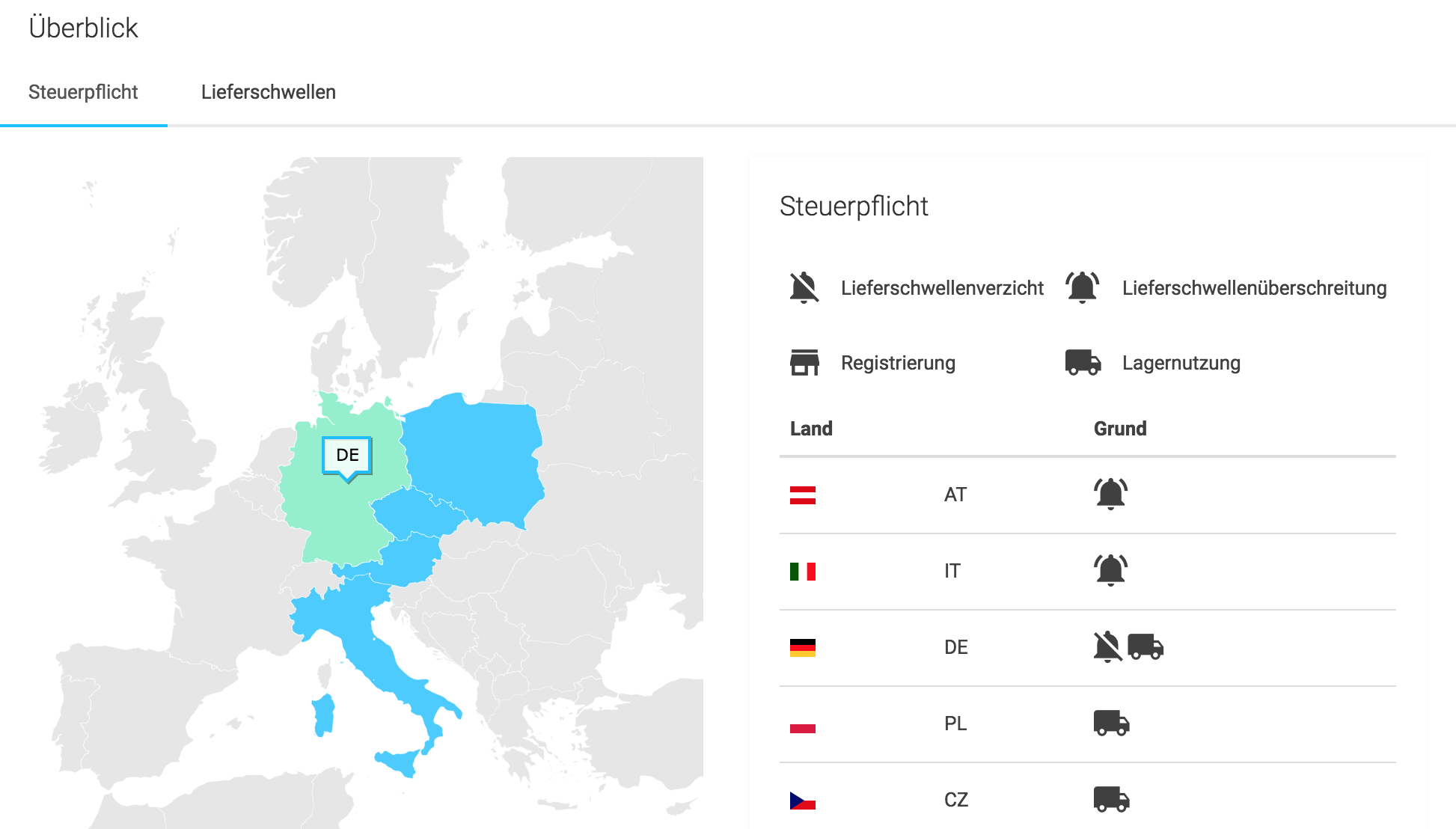

In unserem Dashboard könnt ihr oder euer Steuerberater jederzeit einsehen, in welchen Staaten und mit welchen Lieferungen ihr steuerpflichtig seid, Transaktionsdaten direkt in die Finanzbuchhaltung überführen (mittels DATEV- bzw. FiBu-Export) und noch vieles mehr.

Die Taxdoo Lösung: Automatisierte Umsatzsteuer-Compliance

Umsatzsteuer-Compliance ist für Händler entweder aufwändig (wenn man selbst den Überblick behalten will) oder teuer (wenn alle Tätigkeiten manuell vom Steuerberater übernommen werden).

Taxdoo automatisiert die erforderlichen umsatzsteuerlichen Prozesse für Amazon Seller.

Klicke einfach hier und vereinbare eine Live-Demo, in der wir Dir und/oder Deinem Steuerberater gerne persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären und Deine Fragen beantworten.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht