Reverse Charge: Wann zahlt ihr die Umsatzsteuer für Amazon und Co.?

Wenn ihr als Unternehmer eure Produkte über Amazon und eBay verkauft, müsst ihr die Umsatzsteuer für die Dienstleistungen dieser beiden Großkonzerne in einigen Fällen selbst berechnen und an euer Finanzamt abführen. Grundsätzlich gilt das für alle Dienstleistungen, die andere Unternehmer aus dem Ausland an euch erbringen.

Was sind die Voraussetzungen dafür?

Reverse Charge: Umkehr der Steuerschuld

Die Umsatzsteuer ist eine sehr betrugsanfällige Steuerart. Nach Studien der Europäischen Kommission liegt der Steuerausfall in der EU bei jährlich fast 160 Milliarden Euro, wovon den Staatskassen ca. 50 Milliarden Euro aufgrund betrügerischer Handlungen verloren gehen.

Eine Gegenmaßnahme ist das sogenannte Reverse-Charge-Verfahren. Dahinter verbirgt sich die folgende Regelung:

Erbringt ein Unternehmer aus dem Ausland an euch eine Dienstleistung, müsst ihr in bestimmten Fällen die Umsatzsteuer für diese Leistung selbst berechnen und an euer Finanzamt abführen. Euer Dienstleister darf nur netto mit euch abrechnen.

Der Katalog dieser bestimmten Leistungen ist in § 13b Umsatzsteuergesetz geregelt. Er nimmt stetig zu und ist mittlerweile selbst für Experten kaum noch nachvollziehbar und in der Praxis mit vielen offenen Fragen verbunden.

Dienstleistungen im Bereich E-Commerce fallen weitgehend unter diese bestimmten Leistungen. Das gilt beispielsweise für:

- Gebühren für die Nutzung von elektronischen Marktplätzen (z.B. Amazon oder eBay),

- Werbeleistungen durch Google Adwords oder Facebook,

- Leistungen im Bereich Webdesign und/oder SEO von Unternehmern aus dem Ausland,

- Rechtsberatung von ausländischen Rechtsanwälten/Experten, sowie

- Sonstige Beratungsleistungen ausländischer Unternehmer.

(Hinweis: PayPal-Leistungen stellen in der Regel Bankdienstleistungen dar, welche in Deutschland weitgehend von der Umsatzsteuer befreit sind.)

Somit soll sichergestellt werden, dass Unternehmer aus dem Ausland auch tatsächlich ihre Umsatzsteuer in Deutschland abführen.

Zusätzlich dient das Reverse-Charge-Verfahren dazu, den Dienstleistungsverkehr in der EU zu vereinfachen. Ausländische Unternehmer müssen sich nicht zwingend in Deutschland steuerlich registrieren, da in den oben genannten Fällen nicht sie selbst sondern der Leistungsempfänger die Umsatzsteuer an sein Finanzamt abführt.

Der Hintergrund dafür ist: Erbringen Unternehmer aus dem Ausland Dienstleistungen an euch, unterliegen diese Leistungen grundsätzlich der Umsatzsteuer in Deutschland.

Warum werden diese Leistungen in Deutschland besteuert?

Seit der Einführung eines einheitlichen (harmonisierten) Umsatzsteuerrechts in der EU zum 01.01.1993 waren sich die Mitgliedstaaten einig, dass Leistungen—das können Warenlieferungen oder Dienstleistungen sein—grundsätzlich dort der Umsatzsteuer unterliegen sollen, wo diese verbraucht/konsumiert werden (Bestimmungslandprinzip):

- Bei Warenlieferungen an Privatpersonen in der EU gilt dieser Grundsatz, sobald ihr bestimmte Lieferschwellen überschritten habt.

- Bei Dienstleistungen, die ein Unternehmer an einen anderen Unternehmer erbringt (B2B), gilt das Bestimmungslandprinzip seit dem 01.01.2010 einheitlich in der EU.

Das bedeutet, dass ein Unternehmer aus dem Ausland, welcher eine Dienstleistung an euch erbringt, grundsätzlich mit deutscher Umsatzsteuer abrechnen müsste. Zudem müsste er sich in Deutschland steuerlich registrieren, da er hier Leistungen erbringt. Dank Reverse Charge ist beides nicht erforderlich.

Abrechnung von Leistungen im Reverse-Charge-Verfahren

Unterliegen Leistungen dem Reverse-Charge-Verfahren, darf euer Dienstleister nur netto mit euch abrechnen. Der Grund dafür ist, dass ihr die Umsatzsteuer für diese Leistung berechnen und an euer Finanzamt abführen müsst.

Wichtig: In der Regel werdet ihr als E-Commerce-Händler die Berechtigung haben, diese Umsatzsteuer in der selben Umsatzsteuer-Voranmeldung als Vorsteuer abzuziehen.

Zudem ist euer Dienstleister verpflichtet, den folgenden Hinweis in seiner Rechnung aufzuführen:

Steuerschuldnerschaft des Leistungsempfängers

Was muss ich beachten?

In der Praxis kommt es sehr häufig vor, dass sich sowohl der Leistungsempfänger als auch der Dienstleister nicht bewusst darüber sind, dass ihre Geschäfte dem Reverse-Charge-Verfahren unterliegen. Insbesondere die beiden folgenden Fälle treten dann auf:

- Rechnung mit ausgewiesener deutscher Umsatzsteuer oder

- Rechnung mit ausgewiesener ausländischer Umsatzsteuer

Was tun bei falscher Rechnung?

- Wenn fälschlicherweise mit deutscher Umsatzsteuer abgerechnet wurde, seid dennoch ihr der Schuldner der Umsatzsteuer. Ihr müsst diese vom Nettoentgelt berechnen und an euer Finanzamt abführen. Ihr solltet eurem Dienstleister nur das Nettoentgelt zahlen und um eine korrigierte Rechnung bitten.

- Habt ihr bereits den vollen Bruttobetrag gezahlt, könnt ihr euch die zuviel gezahlte Umsatzsteuer nur von eurem Dienstleister erstatten lassen!

- Wenn fälschlicherweise mit ausländischer Umsatzsteuer abgerechnet wurde, gilt grundsätzlich das Gleiche: Ihr müsst für diese Leistung die deutsche Umsatzsteuer vom Nettobetrag an euer Finanzamt abführen. Zudem solltet ihr um eine korrigierte Netto-Rechnung bitten.

- Habt ihr bereits die ausländische Umsatzsteuer bezahlt, könnt ihr diese nur von eurem Dienstleister zurückfordern. Das sogenannte

Vorsteuervergütungsverfahren für im Ausland gezahlte Umsatzsteuer greift in diesen Fällen nicht!

Was, wenn ich Kleinunternehmer bin?

Auch für Kleinunternehmer, die für eigene Umsätze grundsätzlich keine Umsatzsteuer an das Finanzamt abführen müssen, gilt das Reverse-Charge-Verfahren. Da in der Praxis immer wieder Gegenteiliges behauptet wird, nennen wir hier die entsprechende Gesetzesgrundlage:

§ 13b Absatz 8 UStG besagt, dass im Rahmen des Reverse-Charge-Verfahrens die Kleinunternehmerregelung nicht zur Anwendung kommt!

Nehmt ihr als Kleinunternehmer demnach Dienstleistungen eines ausländischen Unternehmers in Anspruch, müsst ihr die Umsatzsteuer vom Nettobetrag berechnen und an euer Finanzamt abführen. In der Praxis tritt insbesondere bei Kleinunternehmern, die auf Amazon handeln, häufig das folgende Problem auf:

Amazon verlangt von Unternehmern die Hinterlegung einer Umsatzsteuer-Identifikationsnummer (UStId-Nr.), um zu erkennen, ob ihr als Unternehmer handelt, dem folglich eine Netto-Rechnung ausgestellt werden müsste. Viele Kleinunternehmer haben keine UStId-Nr. (hinterlegt), so dass Amazon davon ausgeht, dass es sich um eine Privatperson handelt und folglich mit 19 Prozent deutscher Umsatzsteuer abrechnet.

In diesem Fall müsst ihr als Kleinunternehmer 19 Prozent Umsatzsteuer vom Netto-Entgelt einbehalten und an euer Finanzamt abführen. Da ihr als Kleinunternehmer keinen Vorsteuerabzug habt, werdet ihr in diesem Fall zweimal mit deutscher Umsatzsteuer belastet, da ihr diese einmal an Amazon und einmal an euer Finanzamt abführt.

Ihr könnt in diesem Fall das Folgende tun:

Lasst euch beim Bundeszentralamt für Steuern eine UStId-Nr. geben und reicht diese bei Amazon nach. Ihr solltet Amazon dann bitten, die Rechnung zu korrigieren und euch die deutsche Umsatzsteuer zu erstatten.

Alternativ könnt ihr euch von eurem Finanzamt eine Bestätigung geben lassen, dass ihr Unternehmer seid. Dabei handelt es sich um das sogenannte USt 1 TN Formular (Nachweis der Eintragung als Unternehmer).

Wie melde ich Reverse-Charge-Leistungen an das Finanzamt?

Ihr meldet die Reverse-Charge-Umsatzsteuer und führt diese im Rahmen eurer turnusmäßigen Umsatzsteuer-Voranmeldungen (bzw. Umsatzsteuer-Jahreserklärung) an euer Finanzamt ab. Für die meisten Dienstleistungen sind Zeile 48 (Dienstleister aus dem EU-Ausland) und Zeile 49 (Dienstleister aus dem Nicht-EU-Ausland) relevant (hier klicken, um das offizielle Formular des Finanzministeriums (ab Seite 4) zu öffnen):

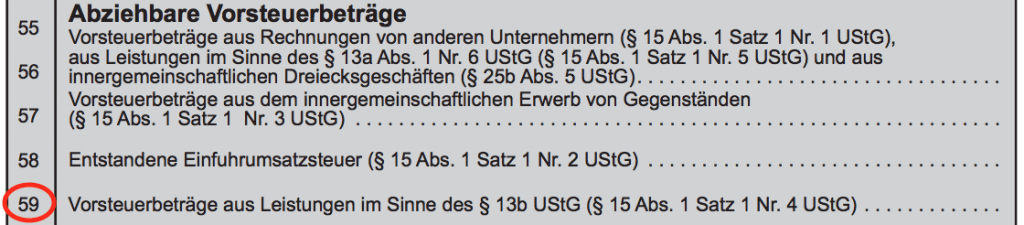

Seid ihr berechtigt, Vorsteuern geltend zu machen, könnt ihr in Zeile 59 derselben Umsatzsteuer-Voranmeldung die Vorsteuer auf diese Dienstleistungen abziehen (Hinweis: Kleinunternehmer erklären nur die Umsatzsteuer, haben aber grundsätzlich keinen Vorsteuerabzug.):

Reverse Charge auch für privat bezogene Dienstleistungen

Abschließend wollen wir noch auf eine Tatsache hinweisen, die vielen Unternehmern nicht bekannt ist:

Bezieht ihr als Unternehmer die Dienstleistung eines ausländischen Unternehmers für euren privaten Bereich—z.B. Beratung durch einen französischen Innenarchitekten—greift auch in diesem Fall das Reverse-Charge-Verfahren.

Das bedeutet, dass in diesem Fall die umsatzsteuerlichen Pflichten auch auf euren Privatbereich durchschlagen.

Wonach prüft das Finanzamt?

Das Reverse-Charge-Verfahren ist aus den genannten Gründen sehr fehleranfällig und wird oftmals übersehen bzw. nicht angewendet. Aus diesem Grund ist dieser Aspekt ein Schwerpunkt im Rahmen von Umsatzsteuer-Sonder- und Betriebsprüfungen.

Wird im Rahmen einer Prüfung festgestellt, dass ihr Umsatzsteuer für Dienstleistungen ausländischer Unternehmer nicht an das Finanzamt abgeführt habt, wird diese von euch nacherhoben. Hinzu kommt, dass dieser Betrag noch verzinst wird—für jeden zu spät angemeldeten Monat mit 0,5 Prozent (Hinweis: Der Zinslauf beginnt nicht unmittelbar sondern um 15 Monate verzögert).

Liegt der Fehler darin, dass euch der Dienstleister eine Rechnung mit ausgewiesener deutscher Umsatzsteuer ausgestellt hat, hört man oftmals den Einwand, dass die Umsatzsteuer ja bereits schon einmal abgeführt wurde und daher bei euch nicht nochmals nacherhoben werden kann.

Dieses Argument greift leider nicht. Der gesetzliche Schuldner der Umsatzsteuer ist in diesem Fall immer der Leistungsempfänger—also ihr.

Ihr könnt in diesen Fällen nur versuchen, die an euren Dienstleister gezahlte Umsatzsteuer von diesem direkt zurückzufordern. Um die Zahlung der Zinsen werdet ihr in der Regel nicht herumkommen.

Alles Reverse Charge?

Ihr müsst beachten, dass die Marktplätze ab und an ihre Abrechnungsmethoden umstellen.

So unterliegen zum Beispiel Werbeleistungen, welche Amazon für den Marktplatz amazon.de erbringt, seit einiger Zeit nicht mehr dem Reverse Charge Verfahren.

Warum?

Amazon erbringt die Werbeleistungen für amazon.de seit einiger Zeit über eine deutsche Tochtergesellschaft. Somit handelt es sich bei diesen Leistungen nicht mehr um grenzüberschreitende Leistungen und Amazon ist verpflichtet, Werbeleistungen an deutsche Online-Händler mit 19 Prozent deutscher Umsatzsteuer abzurechnen.

Reverse Charge und vieles mehr mit Taxdoo automatisieren!

Taxdoo kann eure Umsätze automatisch über die Schnittstellen von Amazon, eBay oder eurem ERP-System (z.B Afterbuy, Billbee, JTL oder Plentymarkets) beziehen und diese im EU-Ausland melden für 79 Euro pro Monat und Staat.

Zusätzlich können im Rahmen unseres DATEV-Exportes sämtliche Online-Transaktionen, also auch die Reverse-Charge-Leistungen über Amazon, automatisiert verbucht werden.

Darüber hinaus kann Taxdoo:

- automatisiert Steuersätze für alle Produkte und alle EU-Staaten bestimmen,

- tagesaktuell Lieferschwellen überwachen,

- Verbringungen zwischen Amazon-Warenlagern EU-weit dokumentieren und

- noch vieles mehr, das euch und eurem Steuerberater die Arbeit erleichtert.

Vereinbart einfach eine kostenlose und unverbindliche Live-Demo unserer automatisierten Umsatzsteuer-Lösung für den Online-Handel.

In unserem Dashboard , das z.B. auch eure Lieferschwellen überwacht, hinterlegt ihr oder euer Steuerberater nur einmalig die entsprechenden Kontennummern aus eurer Finanzbuchhaltung und der Rest funktioniert automatisiert.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!