Mehrwertsteuerreformen: Auswirkungen für KMU?

Der Bundesverband Onlinehandel e.V. (BVOH) lädt für den 23.11.2017 zu einem politischen Lunch ein, an dem Vertreter des Bundesfinanzministeriums, Onlinehändler und auch wir als Umsatzsteuer-Experten teilnehmen werden.

Im Mittelpunkt stehen dabei die geplanten Reformen des EU-Mehrwertsteuerrechts. Ihr findet hier einen Überblick über die generellen Auswirkungen der Reformvorschläge auf den E-Commerce.

Was genau ist nochmal der Grund für diese geplanten Reformen?

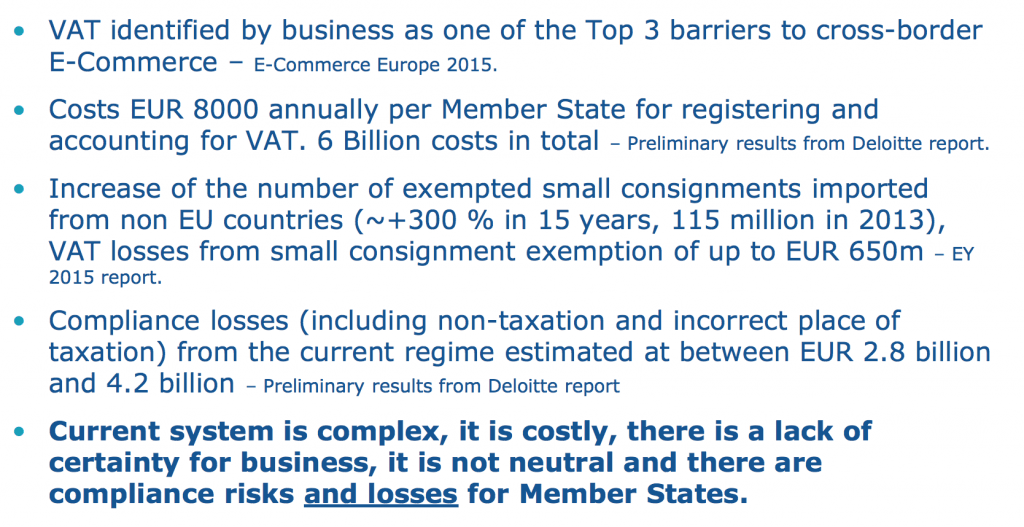

Als Onlinehändler oder Steuerberater mit entsprechenden Mandaten kennt ihr das Problem sicher hinreichend. Die EU-Kommission hat die vielen Herausforderungen und Barrieren im grenzüberschreitenden Versandhandel in der EU nochmals durch zahlreiche Studien belegen lassen.

Quelle: EU-Kommission (http://bit.ly/2y2tTFF)

Bislang hohe Barrieren für KMU im EU-weiten Onlinehandel

Letztlich waren in den vergangenen Jahren aufgrund dieser Barrieren nur 7% der KMU EU-weit im Onlinehandel tätig—siehe die Mitteilung EU-Kommission vom 06.05.2015, Seite 5 (http://bit.ly/2ywBSz2)

Welche Auswirkungen können die Reformvorschläge für KMU haben?

Diese Frage wird Gegenstand des politischen Lunches des BVOH am 23.11.2017 in Berlin sein—denn noch kann Einfluss auf die Reformvorschläge genommen werden.

Bestimmte Aspekte der Reformvorschläge könnten für KMU Probleme mit sich bringen, wovon wir im Folgenden zwei Punkte diskutieren wollen.

1. Keine Lieferschwellen mehr ab 2021, aber …

Gerade die sogenannten Lieferschwellen je EU-Staat, bei deren Überschreiten ihr im jeweiligen Staat steuerpflichtig werdet, sollen ab dem 01.01.2021 wegfallen. Es wird dann nur noch eine einzige Schwelle in Höhe von 10.000 Euro (netto) geben.

Überschreiten eure grenzüberschreitenden Lieferungen innerhalb der EU an Endverbraucher diesen Wert, seid ihr mit allen folgenden Lieferungen im entsprechenden Bestimmungsland steuerpflichtig.

Das folgende Beispiel verdeutlicht den Unterschied zwischen der aktuellen und der geplanten Regelung.

Beispiel:

Anton Meier ist ein (repräsentativer) KMU-Versandhändler und hat einen Jahresumsatz von 750.000 Euro. Davon entfallen 650.000 Euro auf seinen Heimatmarkt Deutschland. Die restlichen 100.000 Euro verteilen sich wie folgt:

- 40.000 Euro Österreich

- 15.000 Euro Frankreich

- 13.000 Euro Italien

- 12.500 Euro Spanien

- 5.000 Euro Großbritannien

- 5.000 Euro Niederlande

- 3.000 Euro Polen

- 3.000 Tschechien

- 2.500 Euro Luxemburg

- 500 Euro Dänemark

- 250 Euro Schweden

- 235 Euro Belgien

- 10 Euro Portugal

- 5 Euro Malta

Derzeit wäre Anton lediglich in Österreich steuerpflichtig, da er die Lieferschwelle dort (35.000 Euro) überschreitet. (Die entsprechenden Umsätze meldet Anton automatisiert mittels Taxdoo selbst und benötigt keinen Steuerberater in Österreich.)

Wird der Vorschlag der EU-Kommission umgesetzt, wird Anton in 13 weiteren EU-Staaten steuerpflichtig sein.

Er kann dann seine Umsätze über einen sogenannten One-Stop-Shop, ein Portal des Bundeszentralamtes für Steuern (BZSt), melden und auch dort die Steuern zentral bezahlen. Das BZSt wird dann die Zahlen an die anderen Staaten melden und Antons Steuerzahlungen entsprechend weiterreichen (Clearing).

Quelle: EU-Kommission (http://bit.ly/2yxTZ7Z) Hinweis: Der One-Stop-Shop soll sowohl für grenzüberschreitende Lieferungen an Endverbraucher (ab 01.01.2021) als auch für dann steuerpflichtige Lieferungen an Unternehmen (ab 01.01.2022) zur Verfügung stehen.

Das klingt gut, aber …

Anton musste sich bislang lediglich mit dem Mehrwertsteuerrecht eines weiteren EU-Staates beschäftigen (Österreich). Er musste z.B. in Erfahrung bringen, welchem Steuersatz seine Umsätze dort unterliegen. Diese Aufgabe kommt auf Anton nun für 13 weitere Staaten zu.

Test: Könnt ihr als Onlinehändler oder Steuerberater z.B. (selbst mit der Hilfe von Google) sicher sagen, welchem der vier Steuersätze Kaffee in Frankreich unterliegt: 2,1%, 5,5%, 10% oder 20%?

Wer ist zuständig bei Betriebsprüfungen?

Auch ist derzeit noch nicht geklärt, wie Betriebsprüfungen der im Ausland gemeldeten Umsätze ablaufen werden.

Die EU-Kommission schlägt zwar auch in diesem Fall Vereinfachungen vor. Es ist aber fraglich, inwieweit die Staaten sich auf eine gemeinsame Vorgehensweise einigen können.

Es könnte somit sein, dass ihr schneller im EU-Ausland steuerpflichtig werdet und damit auch die Wahrscheinlichkeit von ausländischen Betriebsprüfungen, welche dem jeweiligen ausländischen Verfahrensrecht unterliegen, steigt.

2. Zweiklassen-Steuerrecht ab 2019?

Wie wir ebenfalls berichtet haben, schlägt die EU-Kommission zusätzlich vor, zum 01.01.2019 den sogenannten Zertifizierten Steuerpflichtigen einzuführen.

Als Zertifizierter Steuerpflichtiger sollt ihr u.a. von zahlreichen Erleichterungen bei der Dokumentation von grenzüberschreitenden Lieferungen profitieren.

Das Problem ist, dass ihr dieses Zertifikat nur erhaltet, wenn ihr bestimmte Auflagen erfüllt. Insbesondere bedarf es dann wahrscheinlich eines sogenannten Internen Kontrollsystems (IKS). Dahinter verbirgt sich ein durch die Rechtsprechung definiertes Konstrukt, welches sicherstellen soll, dass (umsatz)steuerliche Prozesse betriebsintern immer rechtskonform abgewickelt werden können.

Die Steuerberatungsindustrie ist gerade dabei, dafür entsprechende umfassende Beratungsprojekte zu konzipieren. Lasst euch davon nicht abschrecken. Gerade im Onlinehandel ist ein solches IKS prädestiniert für Automatisierung.

So oder so: Ihr müsst steuerliche Prozesse automatisieren

Ob die Vorschläge der EU-Kommission umgesetzt werden oder nicht: Im Onlinehandel gilt es, jeden Monat eine Vielzahl an Transaktionen zu bewerten.

Selbst stichprobenartige Prüfungen durch den Steuerberater am Monats- oder Jahresende sind in dem Fall nicht mehr hinreichend.

Klassische Konverter, die Rechnungsdaten beziehen und die entsprechenden Informationen in die Buchhaltung überführen, würden vorhandene Fehler sogar potenzieren. Es ist dann im Zweifel nicht mehr nur die Rechnung falsch, sondern es sind auch die eigene Buchhaltung, die Erklärungen an euer Finanzamt und die ins Ausland gemeldeten Zahlen nicht zutreffend.

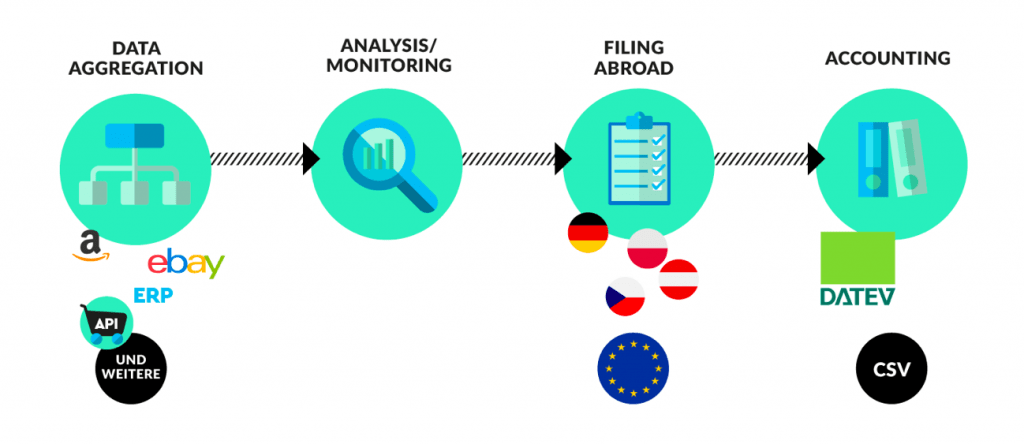

Wir haben daher einen vollautomatisierten Prozess entwickelt, welcher möglichst an der Rohdatenquelle ansetzt.

Quelle: Taxdoo

Fazit

Die Reformvorschläge der EU-Kommission stellen ohne Frage eine Erleichterung für den grenzüberschreitenden Onlinehandel dar.

Bestimmte Aspekte wie etwa die Anforderungen an den Zertifizierten Steuerpflichtigen oder der (zu) niedrige Schwellenwert (?) von 10.000 Euro bei Versandhandelslieferungen könnten KMU im Vergleich zum Status Quo benachteiligen.

Die angedachten grundlegenden Reformvorschläge müssen daher zwingend mit flankierenden Maßnahmen—wie z.B. einer eindeutigen Checkliste der Finanzverwaltung zum Zertifizierten Steuerpflichtigen oder auch einer einheitlichen Vorgehensweise der EU-Staaten bei grenzüberschreitenden Betriebsprüfungen—einhergehen.