Das sollten eBay-Händler über Umsatzsteuer wissen

Fast alle (98 Prozent) gewerblichen deutschen eBay-Händler verkaufen ihre Produkte auch grenzüberschreitend.

Gerade der grenzüberschreitende Versand birgt jedoch einige umsatzsteuerliche Herausforderungen, die es im Auge zu behalten gilt, um hohe finanzielle Risiken zu vermeiden.

Will man diese Risiken kontrollieren, gilt es, zwei Arten grenzüberschreitender Lieferungen zu unterscheiden:

- Lieferungen in andere EU-Staaten und

- Lieferungen in Nicht-EU-Staaten.

Umsatzsteuer Pflichten beim grenzüberschreitenden Versand über eBay in andere EU-Staaten

Beim grenzüberschreitenden Versandhandel stellt sich regelmäßig die Frage, in welchem Staat die jeweilige Lieferung zu versteuern ist.

Innerhalb der EU ist dafür die Unterscheidung wichtig, ob der Käufer ein Unternehmer oder ein Nicht-Unternehmer (z.B. Privatperson) ist.

Die Unterscheidung wird praktisch daran getroffen, ob der Käufer eine UStID-Nr. verwendet (Unternehmer) oder nicht (Nicht-Unternehmer).

Hinweis: Die Unterscheidungskriterien sind grds. noch etwas komplexer. Letztendlich ist die Fragestellung, ob der Käufer eine UStID-Nr. verwendet, aus rechtlicher Sicht ebenso hinreichend.

Lieferungen an Privatpersonen—Lieferschwellen

Grenzüberschreitende Lieferungen an Privatpersonen innerhalb der EU werden grundsätzlich dort versteuert, wo diese beginnen.

Beispiel: Händler Anton Meier verkauft erstmalig über eBay Waren im Wert von wenigen Euro nach Frankreich. Er versendet seine Produkte aus seinem deutschen Lager und versteuert diese in dem Staat, in dem die Lieferung an den Kunden jeweils beginnt—in der Regel also in Deutschland.

Diese Regelung greift aber nur bedingt. Um zu vermeiden, dass exportstarke EU-Staaten einen Großteil des Umsatzsteueraufkommens im Onlinehandel beziehen, gibt es die EU-weit gültige Versandhandelsregelung.

Die Versandhandelsregelung besagt Folgendes.

Bei Lieferungen an Privatpersonen greifen sogenannte Lieferschwellen. Das sind Schwellenwerte, welche dazu führen, dass sich der Ort der Lieferung in das Bestimmungsland verlagert, wenn Waren im Wert dieser Lieferschwelle in den jeweiligen EU-Staat versendet werden.

(Exkurs für Interessierte: Das Bestimmungslandprinzip soll im Umsatzsteuerrecht grundsätzlich für alle grenzüberschreitenden Lieferungen bestehen. Wir werden im Rahmen der folgenden Ausführungen sehen, dass dafür je nach Art der Lieferungen die unterschiedlichsten Mechanismen verwendet werden, welche das Umsatzsteuerrecht an vielen Stellen kompliziert und formalistisch erscheinen lassen.)

Die Lieferschwelle wird an den Nettobeträgen der Umsätze bemessen und ist auf ein Kalenderjahr bezogen. Ist die Lieferschwelle überschritten, gilt die Steuerpflicht im Bestimmungsland für das restliche und das gesamte darauffolgende Kalenderjahr.

Es werden dabei nur Lieferungen an Privatpersonen einbezogen. Lieferungen an Unternehmen werden herausgerechnet, da diese anderen Regelungen unterliegen, wie im folgenden Abschnitt erläutert wird.

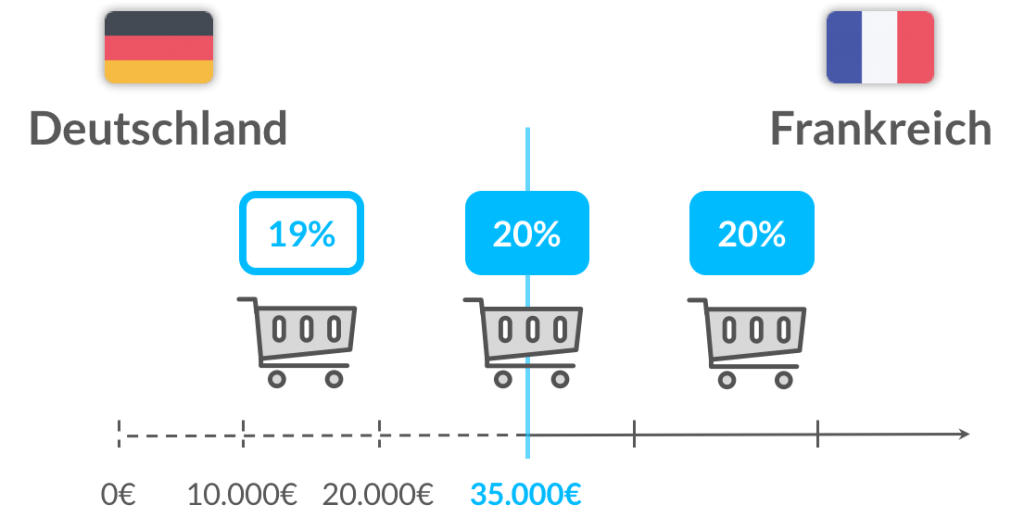

Beispiel: Händler Anton Meier hat in 2018 Kleidung über eBay auch an Kunden in Frankreich zu verkauft. Bis zum heutigen Tag hat er dabei netto 40.000 Euro erlöst. Da Frankreich eine Lieferschwelle in Höhe von 35.000 Euro (netto) hat, versteuert Anton Meier bereits die Lieferung, mit welcher er die 35.000 Euro überschreitet, in Frankreich. Das muss er auch mit allen folgenden Lieferungen in 2018 nach Frankreich machen.

Fortsetzung Beispiel: In 2019 muss Anton sämtliche Lieferungen nach Frankreich auch in Frankreich versteuern. Er muss dabei u.a. beachten, dass er aus dem Bruttobetrag, welchen er in eBay hinterlegt hat, nicht mehr 19 Prozent deutsche, sondern 20 Prozent französische Umsatzsteuer herausrechnet.

Höhe der Lieferschwellen?

Die Lieferschwellen sollen für jeden EU-Staat jeweils grundsätzlich 100.000 Euro betragen. Jeder EU-Staat hat allerdings das Recht, diese auf 35.000 Euro abzusenken, wenn er befürchtet, dass er zu viel Umsatzsteuer an andere EU-Staaten verliert.

Die meisten EU-Staaten haben mittlerweile von diesem Recht Gebrauch gemacht. Lediglich vier Staaten haben daher noch eine Lieferschwelle in Höhe von 100.000 Euro (bzw. umgerechnet in die jeweilige Landeswährung).

Dazu gehören:

- Deutschland,

- Großbritannien,

- Luxemburg und die

- Niederlande.

Eine detaillierte Übersicht aller Lieferschwellen—inkl. der Beträge der EU-Staaten, die nicht zur Währungsunion gehören—ist hier zu finden.

Lieferungen an Unternehmen—steuerfrei, wenn die Dokumentation stimmt

Regelmäßig kaufen auch Unternehmen aus dem EU-Ausland bei deutschen eBay-Händlern. Wird die Ware dann von Deutschland aus in das EU-Ausland versendet, liegt eine sogenannte innergemeinschaftliche Lieferung vor.

Das Bestimmungslandprinzip greift auch in diesem Fall—mit der Ausnahme, dass nicht der Verkäufer die Lieferung im Bestimmungsland erklären muss, sondern der Käufer. Dieser versteuert einen sogenannten innergemeinschaftichen Erwerb. Die Lieferung des Verkäufers wird aus diesem Grund steuerfrei gestellt.

Steuerfrei ist die Lieferung aber nur, wenn die folgenden drei Voraussetzungen erfüllt sind.

- Der Käufer muss eine gültige UStID-Nr. vorweisen. Dabei steht der Verkäufer in der Pflicht, sich die Gültigkeit dieser Nummer über

das Bundeszentralamt für Steuern bestätigen zu lassen. - Der Verkäufer hat eine ordnungsgemäße Rechnung erzeugt, in welcher er keine Umsatzsteuer ausweist, die UStID-Nr. des Käufers aufführt und mit einem Vermerk auf die Steuerfreiheit hinweist: Steuerfreie innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b) UStG i.V.m. § 6a Abs. 1 UStG. Dabei handelt es sich um den sogenannten Buchnachweis.

- Zusätzlich muss der Verkäufer anhand geeigneter Dokumente auch den tatsächlichen Zugang der Ware beim Käufer nachweisen können. Das ist der sogenannte Belegnachweis. Beim Handel über eBay dürften das regelmäßig die Track and Tracing Protokolle der jeweiligen Logistiker sein.

Wichtig ist, dass ein Betriebsprüfer ohne großen Aufwand oder Zeit diese Voraussetzungen prüfen können muss. Das bedeutet, dass Buch- und Belegnachweis miteinander verknüpft sein müssen.

Das geht sicher auch manuell mittels Heftklammer. eBay-Händler mit umfangreichen grenzüberschreitenden Lieferungen sollten das möglichst automatisiert über ein einheitliches ID-Merkmal abbilden.

Nachträgliche Mitteilung der UStID-Nr.?

In den meisten Fällen bei Verkäufen über eBay wird der ausländische Käufer seine UStID-Nr. nachträglich mitteilen, und sich damit als Unternehmer zu erkennen geben.

Er wird dann um die Erstattung der Umsatzsteuer bitten und darauf verweisen, dass man ihm gegenüber netto abrechnen muss.

Wie kann man in so einem Fall vorgehen?

Es gibt zwei Optionen.

Die erste Option ist, dem Käufer mitzuteilen, dass man dazu aus umsatzsteuerlichen Gründen nicht verpflichtet ist.

Die zweite Option ist, dem Käufer die Umsatzsteuer zu erstatten. Zusätzlich muss dabei Folgendes sichergestellt werden.

- Bestätigung der UStID-Nr. über des Bundeszentralamt für Steuern

- Belegnachweis führen (z.B. Track and Tracing Protokoll)

- Stornierung der alten Rechnung mit ausgewiesener Umsatzsteuer

- Erstellung einer neuen Rechnung ohne Umsatzsteuer und mit dem Hinweis auf eine steuerfreie innergemeinschaftliche Lieferung sowie der UStID-Nr. des Käufers

Grenzüberschreitender Versand über eBay in Nicht-EU-Staaten

Bei Lieferungen in Staaten außerhalb der EU—die sogenannten Drittstaaten—ist die umsatzsteuerliche Ausgangslage anders.

Auch in diesem Fall greift überwiegend das Bestimmungslandprinzip, da in vielen Staaten bei der Einfuhr eine sogenannte Einfuhrumsatzsteuer anfällt—für Privatpersonen und Unternehmen.

Daher gilt generell, dass Lieferungen ins Drittland von der Umsatzsteuer befreit sind. Das greift unabhängig davon, ob es sich dabei um Lieferungen an eine Privatperson oder einen Unternehmer handelt.

Lieferungen auf die Kanarischen Inseln und Co. auch steuerfrei

Zu den Drittländern gehören allerdings nicht nur Länder außerhalb der EU, sondern auch sogenannte Sonderwirtschaftszonen innerhalb der EU.

Zu diesen Sonderwirtschaftszonen gehören z.B. Helgoland, Andorra, Gibraltar oder die Kanarischen Inseln. Diese geographischen Gebiete gelten aus umsatzsteuerlicher Sicht als Drittland. Lieferungen dorthin sind daher grundsätzlich auch von der Umsatzsteuer befreit.

Sonderfall Schweiz ab 2019

Die Schweiz, welche nicht zur EU gehört, führt zum kommenden Jahr eine eigene Versandhandelsregelung ein. Diese Gesetzesänderung kann zur Steuerpflicht einiger eBay-Händler in der Schweiz führen.

Was es dabei zu beachten gilt, steht ausführlich hier.

Steuerfrei, wenn die Dokumentation stimmt

Lieferungen in Drittstaaten sind steuerfrei.

Was anfänglich sehr unkompliziert und sogar vorteilhaft erscheint, beinhaltet jedoch einige Herausforderungen.

eBay-Händler, die steuerfrei in Drittstaaten versenden, haben umfangreiche Nachweispflichten zu erfüllen.

Ähnlich wie bei den steuerfreien innergemeinschaftlichen Lieferungen müssen auch für Ausfuhrlieferungen Buch- und Belegnachweise geführt werden.

- Der Verkäufer hat eine ordnungsgemäße Rechnung zu erzeugen, in welcher er keine Umsatzsteuer ausweist und mittels Vermerk auf die Steuerfreiheit hinweist: Steuerfreie Ausfuhrlieferung nach § 4 Nr. 1 Buchst. a) UStG i.V.m. § 6 Abs. 1 UStG. Dabei handelt es sich um den sogenannten Buchnachweis.

- Zusätzlich muss der Verkäufer anhand geeigneter Dokumente den tatsächlichen Zugang der Ware beim Käufer nachweisen können—der sogenannte Belegnachweis. Beim Handel über eBay dürften das regelmäßig die Track and Tracing Protokolle der jeweiligen Logistiker sein.

Wie im Fall der innergemeinschaftlichen Lieferungen müssen Buch- und Belegnachweis entweder manuell oder automatisiert miteinander verknüpft werden.

Finanzielle Risiken und der EuGH als letzter Rettungsanker

Wie gezeigt, sind die formalen Anforderungen für steuerfreie Lieferungen—innergemeinschaftliche Lieferungen und Ausfuhrlieferungen—recht hoch.

In der Praxis passieren in diesem Bereich daher oftmals Fehler. Das ist riskant, da steuerfreie Lieferungen schon immer ein Prüfungsschwerpunkt der Finanzämter waren.

Bedenkt man, dass das Finanzamt im Zweifel sowohl innergemeinschaftliche Lieferungen als auch Ausfuhrlieferungen steuerpflichtig bewerten wird, wenn die Nachweise fehlen, kann man sich die finanziellen Risiken schnell vor Augen führen

Beispiel: Anton Meier hat in den Jahren 2016 und 2017 steuerfreie Ausfuhrlieferungen und innergemeinschaftlichte Lieferungen von 100.000 Euro pro Jahr getätigt. Im Rahmen einer Umsatzsteuer-Sonderprüfung stellte der Prüfer fest, dass Anton keinerlei Belegnachweise geführt hatte. Im Rahmen der geänderten Umsatzsteuer-Bescheide für die Jahre 2016 und 2017 muss Anton daher insgesamt fast 32.000 Euro (= 19 Prozent aus 200.000 Euro herausgerechnet) Umsatzsteuer nachzahlen.

Es gibt mittlerweile aber diverse Rettungsanker. Diese kommen oftmals vom höchsten europäischen Finanzgericht, dem Europäischen Gerichtshof (EuGH).

Der EuGH hat zuletzt in 2016 entschieden, dass formale Kriterien, wie z.B. die Belegnachweise, nicht ausschlaggebend für die Steuerfreiheit einer Lieferung sein dürfen.

Die entsprechenden Urteile sollten allerdings nur herangezogen werden, wenn das Kind bereits in den Brunnen gefallen ist.

Grenzüberschreitender Versand mit eBay—die Umsatzsteuer-Compliance muss stimmen

Aufgrund der Reichweite von eBay führt der grenzüberschreitende Versand regelmäßig zu neuen Absatzmärkten. Soweit die wesentlichen umsatzsteuerlichen Risiken kontrolliert werden, überwiegen dabei die Chancen die Risiken.

eBay-Händler sollten aber vorab möglichst automatisierte Strukturen für die Erfüllung all ihrer Umsatzsteuer-Pflichten schaffen, damit Risiken nicht über viele Jahre unentdeckt zu ernsthaften finanziellen Bedrohungen kumulieren können.

In der Regel findet eine Betriebsprüfung kaum häufiger als alle 5 bis 10 Jahre statt. Das ist viel Zeit, damit sich Fehler in der Umsatzsteuer-Compliance zu ernsthaften finanziellen Risiken auftürmen.

Was kann Taxdoo?

Taxdoo kann automatisiert Rohdaten aus Marktplätzen (z.B. eBay) und ERP-Systemen (z.B. Plentymarkets und JTL) auslesen und

- Buchhaltungsexporte erstellen,

- eure Umsätze im Ausland melden,

- tagesaktuell Lieferschwellen überwachen,

- Verbringungen dokumentieren und

- vieles mehr.

Darüber hinaus haben wir unsere API für externe Entwickler geöffnet. Damit können Transaktionen aus allen Shopsystemen und ERPs ohne großen Aufwand in Taxdoo importiert werden.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Weitere Beiträge

Mit eBay und Taxdoo europaweit handeln

Kleinunternehmer und E-Commerce

Umsatzsteuer auf einen Blick: Das Taxdoo Dashboard